Прогноз Минэкономразвития по рублю может сбыться

Российский рубль с середины августа застрял в диапазоне 93-100 руб. за доллар США. Мы не исключаем, что в октябре рубль может вернуться к минимумам года (в районе немногим выше 100 руб. за доллар США), но не рассчитываем на устойчивость такого движения. Мы разделяем прогноз Минэкономразвития, согласно которому к концу года доллар США будет стоить около 94 рублей.

Робкая попытка восстановления

В сентябре волатильность на валютном рынке немного снизилась, и рубль пытался восстановиться по отношению к основным валютам. Тем не менее тенденция к ослаблению рубля возобладала, и с 31 августа по 29 сентября рубль снизился на 2% по отношению к доллару США.

Банк России пытался сдержать темпы ослабления рубля, увеличив продажи валюты до 150 млрд руб. с 14 по 22 сентября, но этого оказалось недостаточно, чтобы переломить ситуацию. Кроме того, дополнительное давление на национальную валюту оказало погашение еврооблигаций Россией 16 сентября на $3 млрд.

Курс рубля по-прежнему определяется структурой валютной выручки экспортёров. В этом контексте предложения о введении валютного контроля могут оказаться несостоятельными. Мы согласны с мнением Банка России о неэффективности мер обязательной продажи валютной выручки экспортерами, так как текущий уровни продаж валютной выручки уже близки к 90%

Официальные прогнозы обнадёживают

Между тем регулятор пересмотрел июльский среднесрочный прогноз по экспорту с $414 млрд до $427 млрд в 2023 году на фоне повышения нефтяных котировок и повысил на 73% июльский прогноз в отношении положительного сальдо счета текущих операций, до $45 млрд на конец года. Это должно способствовать более сдержанным темпам ослабления рубля в оставшиеся до конца года месяцы, как минимум, а при дальнейшем росте цен на экспортные товары нельзя исключать укрепления рубля в область 90 руб. за доллар США. Похожую оценку транслирует и Минэкономразвития, прогнозируя новое равновесие в диапазоне 90-92 рублей за доллар США и 94 рубля за доллар к концу 2023 года.

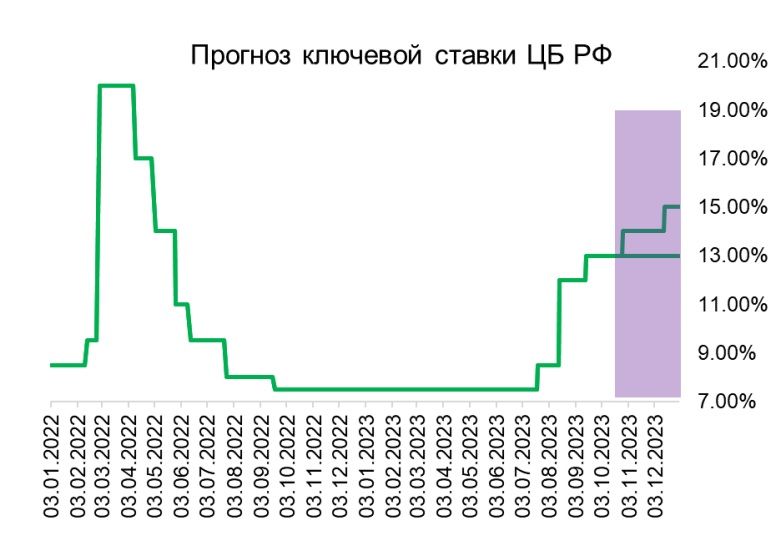

Текущая стадия цикла ужесточения денежнокредитной политики говорит об обратном

В прошлом Банк России мог эффективно влиять на валютный курс через изменение ключевой ставки: ослабление рубля прекращалось сразу после достижения ключевой ставкой пиковых значений (в 2009, 2015 и 2022 годах). Более высокие ставки привлекали капитал международных инвесторов, которые могли извлечь выгоду от разницы процентных ставок. В текущих условиях эта модель не работает по понятным причинам. Кроме того, Банк России сейчас в большей степени обеспокоен поддержанием ценовой стабильности. Хотя текущее инфляционное давление может показаться не слишком сильным (5,2% в августе по сравнению с целевым ориентиром регулятора на уровне 4%), стоит отметить, что ослабление рубля на 10% приводит к повышению инфляции на 1 п. п. По оценке Банка России, в экономике сохраняется проинфляционный баланс рисков в том числе из-за ослабления рубля, которое в сентябре продолжилось. Таким образом, можно предположить, что ключевая ставка пока не достигла пика, что не позволяет надеяться на заметное укрепление рубля.

Комментарии