Продукты Lam все еще пользуются высоким спросом

Падение чистой прибыли Lam Research в годовом выражении по итогам 3-го квартала 2022 фингода стало неприятной неожиданностью для инвесторов, но компания имеет высокие шансы вернуться к росту финансовых метрик по мере стабилизации эпидемиологической ситуации в КНР. К этому располагают инвестиционные планы ведущих клиентов Lam и сохраняющаяся растущая динамика поставок чипов даже на фоне непростой макроэкономической конъюнктуры.

|

LRCX |

Покупать |

||||

|

12М целевая цена |

USD 573,00 |

||||

|

Текущая цена* |

USD 482,47 |

||||

|

Потенциал роста |

18,76% |

||||

|

ISIN |

US5128071082 |

||||

|

Капитализация, млрд $ |

66,93 |

||||

|

EV, млрд $ |

67,58 |

||||

|

Количество акций, млрд |

0,14 |

||||

|

Free float |

100% |

||||

|

Финансовые показатели, млрд $, ф. г. |

|||||

|

Показатель |

|

2021 |

2022П |

2023П |

|

|

Выручка |

|

14,6 |

16,8 |

19,4 |

|

|

EBITDA |

|

4,8 |

5,5 |

6,4 |

|

|

Чистая прибыль |

|

3,9 |

4,4 |

5,2 |

|

|

Скорр. EPS, $ |

|

27,3 |

31,6 |

37,6 |

|

|

Дивиденд, $ |

|

5,1 |

5,8 |

6,3 |

|

|

Показатели рентабельности, ф. г., % |

|||||

|

Показатель |

|

2021 |

2022П |

2023П |

|

|

Маржа EBITDA |

|

32,7 |

32,8 |

32,9 |

|

|

Маржа EBIT |

|

26,7 |

26,5 |

27,0 |

|

|

Чистая маржа |

|

69,8 |

71,4 |

69,3 |

|

|

Мультипликаторы, ф. г. |

|||||

|

Показатель |

|

LTM |

2022П |

||

|

EV/EBITDA |

|

12,2 |

12,3 |

||

|

P/E |

|

15,8 |

15,2 |

||

|

DY |

|

1,2% |

1,3% |

||

Мы понижаем целевую цену по акциям Lam с $ 712 до $ 573, но сохраняем рекомендацию "Покупать". Потенциал роста 18,76% без учета дивидендов.

Lam Research - американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов.

Расширение клиентов Lam должно помочь компании нарастить поставки. Совокупные капитальные затраты 5 крупнейших покупателей Lam (Intel, Samsung, TSMC, Micron Technology, SK hynix) в 2022–2024 гг. оцениваются аналитиками почти в $ 400 млрд.

Чистая прибыль компании по итогам 3-го квартала текущего фингода показала снижение на 4,6% г/г, причиной чему стали локдауны в КНР вкупе с геополитической эскалацией в Восточной Европе. Несмотря на потерю "момента" по результатам квартала, спрос на продукты компании остается высоким. Ключевые для Lam рынки (АТР и Япония) фиксируют признаки отложенного спроса на волне ограничений в КНР, по мере снятия которых деловая активность в полупроводниковой промышленности может значительно вырасти.

По данным World Semiconductor Trade Statistics, в 2021 году продажи чипов выросли на 26,2% г/г, до $ 556 млрд, а за первый квартал 2022 года подскочили еще на 23,0% г/г. Это говорит о том, что баланс спроса и предложения на рынке чипов по-прежнему далек от достижения, а дефицит может продлиться по меньшей мере до конца 2022 года.

12 мая 2022 года компания объявила о повышении суммы программы байбека на $ 5,0 млрд, что составляет 7,5% от текущей капитализации. При этом за 2022 фингод Lam уже выкупила с рынка собственные акции на сумму $ 3,0 млрд (4,4% капитализации). После коррекции дивидендная доходность Lam на горизонте NTM составляет 1,3%, что неплохо по меркам сектора.

Компания выглядит дешевле аналогов по форвардным мультипликаторам P/E, EV/EBITDA и P/S на 2022 и 2023 гг. Оценочный дисконт составляет около 19%.

Среди ключевых для компании рисков - продление ограничений в КНР и количественное ужесточение в США. Ставка на акции Lam - это в значительной степени и ставка на нормализацию эпидемиологической ситуации в Китае, ряд крупнейших городов которого с марта 2022 года в режиме изоляции. Деловая активность в стране перешла в зону замедления, и в случае дальнейшего продления ограничений финпоказатели Lam могут продолжить стагнацию в ближайшие кварталы. Кроме того, динамика акций Lam в немалой степени будет зависеть от жесткости курса денежно-кредитной политики ФРС, которая определила коррекцию технологического сектора с начала 2022 года.

Описание эмитента

Lam Research - американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Основана в 1980 году в штате Делавэр и на сегодняшний момент расквартирована во Фримонте, штат Калифорния. Формально компания работает в единственном бизнес-сегменте - производство и обслуживание оборудования для выпуска полупроводников.

Все продукты Lam можно разделить на три группы: Deposition (наложение слоев диэлектриков и токопроводящих материалов), Etch (селективное удаление частиц наложенных материалов для создания особых характеристик микросхемы) и Clean (очистка от посторонних загрязнений и нежелательных материалов, наличие которых в чипе может привести к дефектам). Клиентская база компании включает ведущих производителей полупроводников (26% выручки), накопителей данных (62% выручки) и интегрированных устройств (12% выручки): Intel, Kioxia, Micron Technology, Samsung Electronics, SK hynix, TSMC и Yangtze Memory Technologies. Доля выручки, приходящаяся на 4 крупнейших покупателей Lam Research, в последние 3 года составляла от 47% до 58%, что говорит о высокой концентрации клиентской базы. По состоянию на конец 3-го квартала 2022 ф. г. Китай, Корея, Тайвань и Япония являются ключевыми рынками сбыта для компании: доля выручки, приходящаяся на них, составила 34%, 25%, 15% и 10% соответственно. Около 66% продаж Lam обеспечивают продукты компании, остальные 34% - обслуживание оборудования.

Акционерный капитал компании на конец сентября 2021 года состоял из 138,7 млн акций. Ведущие акционеры Lam Research - Vanguard Group (8,34%) и Blackrock (5,20%).

Перспективы и риски компании

- Глобальные инвестиции в расширение производства полупроводников. Расширение клиентов Lam должно помочь компании нарастить поставки. Совокупные капитальные затраты 5 крупнейших покупателей Lam (Intel, Samsung, TSMC, Micron Technology, SK hynix) в 2022–2024 гг. оцениваются аналитиками почти в $ 400 млрд. Суперцикл 5G, цифровизация многих отраслей как последствие COVID-19, острая необходимость в более совершенных чипах для AI, облачных технологий, продуктов интернета вещей, автомобильной промышленности и других отраслей создают комплекс драйверов роста для производителей полупроводникового оборудования, где концентрация рынка выше, чем в полупроводниковой промышленности, что позитивно в первую очередь для крупнейших игроков.

- Несмотря на потерю "момента" по результатам 3-го квартала 2022 фингода, спрос на продукты компании остается высоким. Замедление роста выручки в годовом выражении менеджмент объяснил фактором переноса инвестиций крупнейших игроков в связи с локдаунами в КНР и высокой глобальной инфляцией. При этом мировые поставки полупроводников в 2022 году продолжают демонстрировать устойчивый рост даже при наличии негативного эффекта названных выше фактов и очень высокой базе 2021 года. По данным WSTS (World Semiconductor Trade Statistics), в 2021 году продажи чипов выросли на 26,2% г/г, до $ 556 млрд, а за первый квартал 2022 года подскочили еще на 23,0% г/г. Это говорит о том, что баланс спроса и предложения на рынке чипов по-прежнему далек от достижения, а дефицит может продлиться по меньшей мере до конца 2022 года. Наименьшие темпы роста в 1-м квартале показали рынки АТР и Японии (17,6% г/г и 20,4% г/г соответственно, при 40,1% г/г у Северной и Южной Америки), что позволяет сделать вывод о наличии отложенного спроса в указанных регионах. В связи с этим окончание локдаунов в КНР может принести значительное оживление активности в полупроводниковой промышленности, что обернется позитивом и для поставщиков оборудования для нее.

- Среди ключевых для компании рисков - продление ограничений в КНР и количественное ужесточение в США. Ставка на акции Lam - это в значительной степени и ставка на нормализацию эпидемиологической ситуации в Китае, ряд крупнейших городов которого с марта 2022 года в режиме изоляции. Деловая активность в стране перешла в зону замедления, и в случае дальнейшего продления ограничений финпоказатели Lam могут продолжить стагнацию в ближайшие кварталы. Кроме того, динамика акций Lam в немалой степени будет зависеть от жесткости курса денежно-кредитной политики ФРС, которая определила коррекцию технологического сектора с начала 2022 года.

Выплаты акционерам

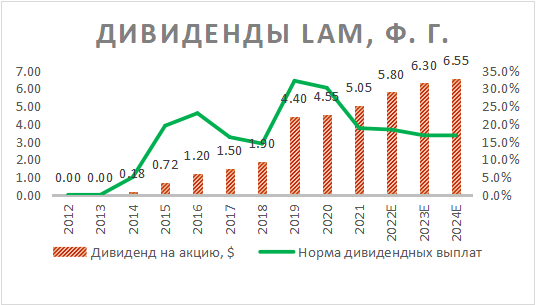

- Дивдоходность Lam на горизонте NTM оценивается около 1,31%. Компания держит низкую норму выплат (медиана 19,1% за 2014–2021 гг.), а возвращать капитал акционерам предпочитает через традиционный для многих представителей сектора buyback. За первые три квартала текущего фингода Lamвыкупила с рынка собственные акции на сумму $ 3,0 млрд (4,4% капитализации), а 12 мая объявила об увеличении программы buyback еще на $ 5,0 млрд (7,5% капитализации).

Финансовые показатели

- Чистая прибыль компании по итогам 3-го квартала текущего фингода показала снижение на 4,6% г/г, причиной чему стали локдауны в КНР вкупе с геополитической эскалацией в Восточной Европе. Валовая маржинальность упала с 46,8% в октябре - декабре до 44,7% и, по прогнозам компании, снизится до 44,5% в апреле - июне. Этому способствует рост цен на фрахт, логистику, комплектующие, а также сырье, в частности никель и алюминий. Выручка же показала умеренный рост на 5,5% г/г: негативная динамика заказов среди изготовителей чипов в квартальном выражении была компенсирована стабильным ростом поставок платформ производителям памяти NAND и DRAM. В итоге доля выручки, пришедшаяся на чипы памяти, выросла с 58% до 66%. Доля foundry-производителей в выручке снизилась с 31% до 21%, но компания уверена, что это лишь временное падение.

- По нашим расчетам, коэффициент "Чистый долг / EBITDA" для Lam составляет 0,1х, что мало даже с учетом отрицательной средней по отрасли (-1,8х) и значения основного конкурента Lam, Applied Materials, на уровне 0,0х. Все облигации Lam имеют фиксированный купон, в связи с чем защищены от цикла увеличения процентных ставок в США в 2022–2023 гг.

Lam Research: ключевые данные отчетности, млн $ (финансовый год с окончанием 27 июня)

|

|

Данные за 3-й квартал |

Данные за 9 месяцев |

||||

|

Показатель |

2021 |

2022 |

Изменение |

2021 |

2022 |

Изменение |

|

Выручка |

3 848 |

4 060 |

5,53% |

10 481 |

12 592 |

20,14% |

|

EBITDA |

1 275 |

1 276 |

0,12% |

3 395 |

4 148 |

22,19% |

|

EBITDA маржа |

33,13% |

31,43% |

-1,70% |

32,39% |

32,94% |

0,55% |

|

EBIT |

1 195 |

1 192 |

-0,27% |

3 166 |

3 902 |

23,26% |

|

EBIT маржа |

31,07% |

29,36% |

-1,71% |

30,21% |

30,99% |

0,78% |

|

Чистая прибыль |

1 071 |

1 022 |

-4,60% |

2 764 |

3 396 |

22,89% |

|

Чистая маржа |

27,84% |

25,17% |

-2,67% |

26,37% |

26,97% |

0,60% |

Lam Research: историческая и прогнозная динамика ключевых финансовых показателей, млн $ (финансовый год с окончанием 27 июня)

|

|

Фактические данные |

Прогноз |

||||

|

|

2019 |

2020 |

2021 |

2022E |

2023E |

2024E |

|

Выручка |

9 654 |

10 045 |

14 626 |

16 792 |

19 427 |

19 582 |

|

EBITDA |

2 774 |

2 942 |

4 790 |

5 508 |

6 396 |

6 414 |

|

EBITDA маржа |

28,7% |

29,3% |

32,7% |

32,8% |

32,9% |

32,8% |

|

R&D |

1 191 |

1 252 |

1 493 |

1 613 |

1 811 |

1 886 |

|

Чистая прибыль |

2 191 |

2 252 |

3 908 |

4 444 |

5 241 |

5 404 |

|

Чистая маржа |

22,7% |

22,4% |

26,7% |

26,5% |

27,0% |

27,6% |

|

Скорректированный EPS, $ |

14,6 |

16,0 |

27,3 |

31,6 |

37,6 |

39,6 |

|

EPS, $ |

13,7 |

15,1 |

26,9 |

N/A |

N/A |

N/A |

|

Дивиденд на акцию, $ |

4,4 |

4,6 |

5,1 |

5,8 |

6,3 |

6,6 |

|

Норма дивидендных выплат |

32,1% |

30,1% |

18,8% |

18,4% |

16,7% |

16,5% |

|

Чистый долг |

-892 |

-888 |

-728 |

-1 068 |

-2 406 |

-2 305 |

|

Чистый долг / EBITDA |

-0,3x |

-0,3x |

-0,2x |

-0,2x |

-0,4x |

-0,4x |

|

Собственный капитал |

4 674 |

5 172 |

6 027 |

6 419 |

8 696 |

9 739 |

|

CFO |

3 176 |

2 127 |

3 588 |

4 553 |

5 112 |

6 118 |

|

CAPEX |

303 |

203 |

349 |

548 |

538 |

510 |

|

FCFF |

2 873 |

1 923 |

3 239 |

4 005 |

4 574 |

5 608 |

Источник: данные компании, Reuters, расчеты ФГ "Финам"

Оценка

Для анализа стоимости акций Lam мы использовали оценку по мультипликаторам относительно аналогов. Оценка подразумевает целевую капитализацию $ 79,5 млрд, или $ 573,0 на акцию, что соответствует потенциалу роста в 18,8%. Полная доходность с учетом дивидендов NTM составляет 20,1%. Исходя из этого, мы присваиваем акциям Lam рекомендацию "Покупать".

Lam Research: оценка капитализации по мультипликаторам

|

Компания |

P/E 2022E |

P/E 2023E |

EV/EBITDA 2022E |

EV/EBITDA 2023E |

P/S 2022E |

P/S 2023E |

|

Lam Research |

15,2 |

12,6 |

12,3 |

10,6 |

4,0 |

3,4 |

|

Applied Materials |

13,6 |

12,0 |

11,1 |

9,8 |

3,7 |

3,3 |

|

KLA |

15,8 |

13,7 |

12,7 |

11,7 |

5,4 |

4,7 |

|

Advantest |

14,1 |

12,9 |

9,6 |

9,0 |

3,3 |

3,1 |

|

ASM International |

23,5 |

20,7 |

18,4 |

15,7 |

6,3 |

5,5 |

|

ASML |

31,2 |

24,9 |

25,0 |

20,2 |

9,3 |

8,1 |

|

Tokyo Electron |

16,5 |

16,0 |

11,2 |

10,6 |

3,8 |

3,7 |

|

Медиана |

17,0 |

15,0 |

12,0 |

12,0 |

5,0 |

5,0 |

|

Показатели для оценки |

Чистая прибыль 2022E |

Чистая прибыль 2023E |

EBITDA 2022E |

EBITDA 2023E |

Выручка 2022E |

Выручка 2023E |

|

Lam Research, млрд $ |

4,4 |

5,2 |

5,5 |

6,4 |

16,8 |

19,4 |

|

Целевая капитализация Lam, млрд $ |

75,5 |

78,6 |

65,4 |

76,1 |

84,0 |

97,1 |

Lam Research: показатели оценки

|

Показатель |

Значение |

|

Текущая капитализация, млрд $ |

66,9 |

|

Чистый долг (3Q 2022), млрд $ |

0,7 |

|

Доля меньшинства (3Q 2022), млрд $ |

0,0 |

|

Enterprise value (3Q 2022), млрд $ |

67,6 |

Источник: Reuters, данные компании, расчеты ФГ "Финам"

Средневзвешенная целевая цена акций Lam по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 638,79 (апсайд - 32,4%), а рейтинг акции равен 4,2 (где 1,0 соответствует Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций аналитиками BNP Paribas составляет $ 520,00 ("Держать"), Berenberg - $ 840,00 ("Покупать"), Wells Fargo - $ 525,00 ("Держать"), Piper Sandler - $ 596,00 ("Покупать").

Акции на фондовом рынке

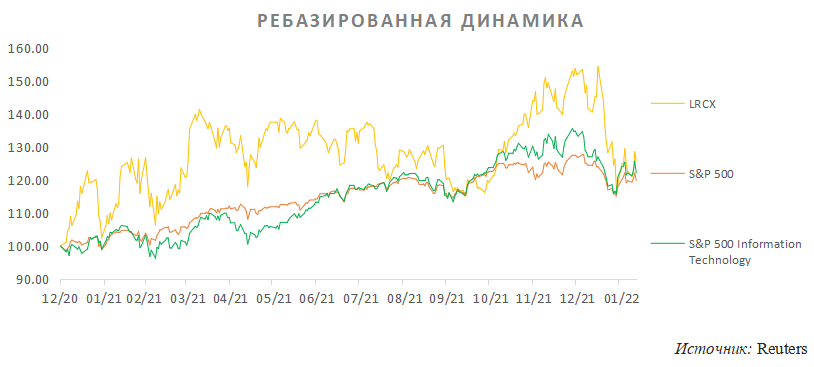

С начала 2021 года акции Lam Research достигли максимума в октябре - ноябре и затем перешли к глубокой коррекции, принеся за период доходность 2,16%. Акции торгуются чуть ниже уровня отраслевого индекса S&P 500 IT (+2,72%) и заметно отстают от широкого американского рынка в лице S&P 500 (+6,71%).

Технический анализ

С точки зрения технического анализа на недельном графике акции Lam после значительной коррекции оттолкнулись от уровня $ 450, а расположение стохастических линий благоприятствует началу локального разворота. Целью может стать уровень $ 585.

Источник: charts.whotrades.com

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 17.05.2022.