Проблемы, связанные с долговой нагрузкой и безработицей, по-прежнему негативно влияют на экономическую активность в ЕС

Риски досрочного ужесточения монетарной политики в США в настоящее время преувеличены, и реакция рынков на эту новость была чрезмерной. Рост экономики Штатов по-прежнему не выглядит достаточно уверенным, при этом на него могут негативно повлиять повышение налогов и секвестр бюджета...

Группа клиентской аналитики

ИК "ФИНАМ"

Прошедшая неделя ознаменовалась существенным снижением на всех основных мировых фондовых площадках. В частности, индекс S&P 500 показал первую черную недельную свечу после семи недель непрерывного роста, в ходе которого несколько раз были обновлены пятилетние максимумы. Поводом для масштабных распродаж рисковых активов стала публикация протокола январского заседания ФРС США, в котором многие инвесторы разглядели признаки возможного скорого сворачивания мер поддержки экономического спроса. Так, согласно документу, все больше членов FOMC выступают за то, чтобы пересмотреть в сторону понижения программу выкупа активов или даже совсем прекратить ее, не дожидаясь достижения целевых показателей по инфляции и безработице.

Инфляция в США, вопреки прогнозам, особо не ускоряется и составляет менее 2% в год, свидетельств надувания пузырей на рынках также не наблюдается. Безработица все еще высока и заметно превышает объявленный целевой уровень 6.5%. Таким образом, объективных предпосылок для сворачивания мер поддержки, на наш взгляд, пока нет. Кроме того, ужесточение монетарной политики поддерживают лишь некоторые из руководителей ФРС, при этом председатель Федрезерва Б. Бернанке недавно высказывался о необходимости сохранения сверхмягкой денежной политики в среднесрочной перспективе. Возможно, глава ФРС прояснит ситуацию с программой количественного смягчения в ходе своего выступления в Конгрессе с полугодовым докладом, которое состоится 26 февраля.

Внимание инвесторов в ближайшие дни, вероятно, будет приковано к проблеме "фискального обрыва" в США, поскольку для ее решения осталось немного времени. Мы ожидаем, что здесь в итоге все сложится благополучно, и компромиссный вариант снижения дефицита бюджета все же будет найден. Хотя произойдет это, возможно, как и в конце прошлого года, в самый последний момент.

Макроэкономическая информация, поступавшая на рынок на прошедшей неделе, носила разнородный характер. По данным исследования FT/Economist Global Business Barometer, проведенного среди 1 600 топ-менеджеров ведущих компаний со всего мира, оптимизм мирового бизнеса сейчас находится на двухлетнем максимуме. Так, впервые с мая 2011 г. большая часть руководителей считают, что глобальная экономика скорее вырастет в следующие шесть месяцев, чем упадет. При этом число респондентов, планируют увеличить численность персонала и капитальных расходов в своих компаниях в течение следующего года, оказалась вдвое больше тех, кто планирует сокращение этих показателей.

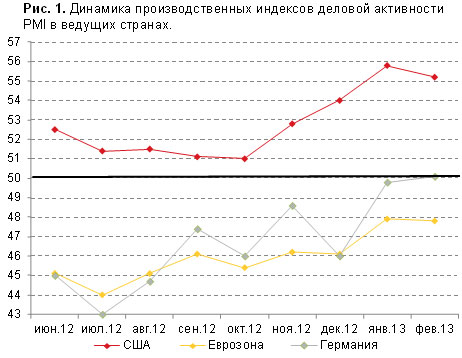

Между тем, источником для разочарования вновь стала Европа. Предварительный индекс PMI Manufacturing для Еврозоны, отвечающий за совокупный выпуск в промышленности 17 стран региона, в феврале неожиданно сократился до 47.8 пунктов, в то время как ожидался его рост до 48.5 пунктов (Рис. 1). Таким образом, проблемы, связанные с долговой нагрузкой, бюджетной экономией и высоким уровнем безработицы, по-прежнему остаются и негативно влияют на экономическую активность в ЕС. В дополнение к этому Еврокомиссия в пятницу заметно понизила свой прогноз по динамике ВВП Еврозоне в 2013 г. - с символического повышения на 0.1% до снижения на 0.3%. Таким образом, рецессия в Европе, по мнению Еврокомиссии, в этом году продолжится.

Страны Азии, Россия, развивающиеся рынки

Согласно заявлению члена правления Банка Японии Й. Моримото, в текущем году японский регулятор будет реализовывать программу "беспрецедентно большого количественного смягчения". Такие меры направлены на борьбу с продолжающейся дефляцией, которая оказывает серьезное давление на экономику страны. Й. Моримото также отметил, что восстановление глобального спроса в совокупности с резким ослаблением иены будет способствовать восстановлению экономики Японии, в первую очередь за счет укрепления экспортно-ориентированного сектора экономики страны.

Напомним, что в январе Банк Японии согласился одобрить цель по инфляции на уровне 2% и увеличить объем покупки активов с 2014 г. Председатель Банка Японии М. Сиракава, выступая в парламенте страны, раскритиковал сильное смягчение денежной политики в стране, заявив, что резкое повышение цен может вызвать рост доходности долгосрочных облигаций. Однако уже на следующей неделе премьер-министр Японии С. Абэ выберет кандидатуру преемника нынешнего главы Банка Японии. Главными претендентами на этот пост являются бывший работник Минфина Т. Муто и ученый К. Ивата, известный своей поддержкой нетрадиционных стимулирующих мер.

Международное рейтинговое агентство S&P подтвердило кредитный рейтинг Японии на уровне "АА-", оставив при этом "негативный" прогноз. В заявлении S&P говорится, что политика властей во главе с С. Абэ будет иметь "очень большое значение" для дальнейшей оценки кредитоспособности Японии. Пока эксперты S&P не уверены, что текущие меры по стимулированию экономики будут приносить плоды в долгосрочной перспективе. В то же время фраза "если бы мы думали, что политика кабинета С. Абэ неэффективна, мы бы снизили рейтинг" говорит о том, что в агентстве предпочитают пока наблюдать за развитием ситуации в японской экономике со стороны.

Экспорт Японии в январе вырос на 6.4% г/г, что оказалось лучше прогнозов и стало первым повышением за последние восемь месяцев. Экспортные поставки в Китай выросли впервые с мая прошлого года, повышение составило 3% г/г. При этом объем экспорта в США увеличился на 10.9% г/г, а поставки в ЕС снизились на 4.5% г/г. Экспорт японских автомобилей снизился на 8% г/г, а поставки железа и стали увеличились на 24.4% г/г. Импорт вырос на 7.3% г/г, что также превысило ожидания, из-за повышения объема ввоза энергоносителей в страну. В частности, Импорт сжиженного природного газа вырос на 1% г/г, что является самым высоким приростом с мая 1999 г. Как результат, дефицит торгового баланса Японии в январе увеличился до рекордного уровня в 1.63 трлн. иен ($17.4 млрд.). В японском Минфине отметили, что торговый баланс обычно демонстрирует слабые показатели в январе, так как новогодние праздники существенно замедляют производство и объемы экспорта.

По данным Министерства торговли КНР, розничные продажи в Китае за время празднования лунного Нового года показали минимальный прирост за 4 года. Так, продажи в магазинах и ресторанах за период с 9 февраля по 15 февраля выросли на 14.7% по сравнению с периодом прошлогодних праздников. В 2012 г. рост розничных продаж составил 16.2%. С экономической точки зрения период празднования Нового года в Поднебесной можно сравнить с рождественскими распродажами в США. Именно в эту неделю традиционно наблюдается всплеск потребительской активности, а наибольшим спросом пользуются всевозможные подарки, ювелирные изделия и продукты питания. По мнению экспертов, одной из причин замедления роста продаж могут быть ограничения на расходы чиновников и госкомпаний, введенные после смены руководства Коммунистической партии Китая.

Прямые иностранные инвестиции в КНР в январе снизились на 7.3% г/г до $9.27 млрд. Таким образом, показатель сокращается уже восьмой месяц подряд. В то же время надо отметить, что данные по китайской экономике за январь и февраль не являются показательными, поскольку в связи с празднованием Нового года по лунному календарю большая часть предприятий не работала неделю в январе прошлого года и в феврале 2013 г. Всего же в 2012 г. Китай привлек $111.72 млрд. иностранных инвестиций, что оказалось на 3.7% меньше, чем в 2011 г.

По данным Росстата, промышленное производство в РФ в январе неожиданно сократилось на 0.8% г/г. Отметим, что снижение показателя произошло впервые с 2009 г. С поправкой на сезонные и календарные факторы объемы промпроизводства в январе снизились на 1.5% м/м. Отрицательная динамика объясняется главным образом существенным сокращением производства в добывающих отраслях, составившим 1.2% г/г. В частности, производство угля упало на 2.7% г/г, нефти - на 1.7% г/г. Спад в обрабатывающей промышленности оказался меньшим и составил 0.3% г/г. В целом цифры выглядят довольно тревожными, и если тенденция сохранится, то годовые темпы прироста российского ВВП в 1-м квартале могут оказаться ниже 2%. В то же время опубликованные показатели вызывают и некоторые вопросы. Например, согласно данным ЦДУ ТЭК, добыча нефти в РФ в январе выросла на 1.4% г/г, что противоречит данным Росстата. Поэтому мы не исключаем, что в последующие месяцы январская статистика по промпроизводству может быть пересмотрена.

По итогам недели индексы волатильности значительно повысились, хотя и остались при этом на относительно невысоких для среднесрочного периода уровнях. Цены "рисковых" активов в среднем понизились, но в конце недели появились признаки роста. Данные макроэкономической информации в целом отражали некоторое ухудшение экономической ситуации в ведущих странах Финансово-политическая информация, поступающая на рынок, свидетельствовала о повышении внешнеполитических рисков для инвесторов, тем не менее, пока они остаются на контролируемом уровне. Мы ожидаем умеренного повышения на российском рынке акций в ближайшие дни, однако торги, вероятно, будут сопровождаться повышенной волатильностью. При этом мы сохраняем позитивный взгляд на перспективы динамики котировок акций "первого" и "второго эшелонов" рынка в среднесрочном периоде.

Страны Азии, Россия, развивающиеся рынки

Согласно заявлению члена правления Банка Японии Й. Моримото, в текущем году японский регулятор будет реализовывать программу "беспрецедентно большого количественного смягчения". Такие меры направлены на борьбу с продолжающейся дефляцией, которая оказывает серьезное давление на экономику страны. Й. Моримото также отметил, что восстановление глобального спроса в совокупности с резким ослаблением иены будет способствовать восстановлению экономики Японии, в первую очередь за счет укрепления экспортно-ориентированного сектора экономики страны.

Напомним, что в январе Банк Японии согласился одобрить цель по инфляции на уровне 2% и увеличить объем покупки активов с 2014 г. Председатель Банка Японии М. Сиракава, выступая в парламенте страны, раскритиковал сильное смягчение денежной политики в стране, заявив, что резкое повышение цен может вызвать рост доходности долгосрочных облигаций. Однако уже на следующей неделе премьер-министр Японии С. Абэ выберет кандидатуру преемника нынешнего главы Банка Японии. Главными претендентами на этот пост являются бывший работник Минфина Т. Муто и ученый К. Ивата, известный своей поддержкой нетрадиционных стимулирующих мер.

Международное рейтинговое агентство S&P подтвердило кредитный рейтинг Японии на уровне "АА-", оставив при этом "негативный" прогноз. В заявлении S&P говорится, что политика властей во главе с С. Абэ будет иметь "очень большое значение" для дальнейшей оценки кредитоспособности Японии. Пока эксперты S&P не уверены, что текущие меры по стимулированию экономики будут приносить плоды в долгосрочной перспективе. В то же время фраза "если бы мы думали, что политика кабинета С. Абэ неэффективна, мы бы снизили рейтинг" говорит о том, что в агентстве предпочитают пока наблюдать за развитием ситуации в японской экономике со стороны.

Экспорт Японии в январе вырос на 6.4% г/г, что оказалось лучше прогнозов и стало первым повышением за последние восемь месяцев. Экспортные поставки в Китай выросли впервые с мая прошлого года, повышение составило 3% г/г. При этом объем экспорта в США увеличился на 10.9% г/г, а поставки в ЕС снизились на 4.5% г/г. Экспорт японских автомобилей снизился на 8% г/г, а поставки железа и стали увеличились на 24.4% г/г. Импорт вырос на 7.3% г/г, что также превысило ожидания, из-за повышения объема ввоза энергоносителей в страну. В частности, Импорт сжиженного природного газа вырос на 1% г/г, что является самым высоким приростом с мая 1999 г. Как результат, дефицит торгового баланса Японии в январе увеличился до рекордного уровня в 1.63 трлн. иен ($17.4 млрд.). В японском Минфине отметили, что торговый баланс обычно демонстрирует слабые показатели в январе, так как новогодние праздники существенно замедляют производство и объемы экспорта.

По данным Министерства торговли КНР, розничные продажи в Китае за время празднования лунного Нового года показали минимальный прирост за 4 года. Так, продажи в магазинах и ресторанах за период с 9 февраля по 15 февраля выросли на 14.7% по сравнению с периодом прошлогодних праздников. В 2012 г. рост розничных продаж составил 16.2%. С экономической точки зрения период празднования Нового года в Поднебесной можно сравнить с рождественскими распродажами в США. Именно в эту неделю традиционно наблюдается всплеск потребительской активности, а наибольшим спросом пользуются всевозможные подарки, ювелирные изделия и продукты питания. По мнению экспертов, одной из причин замедления роста продаж могут быть ограничения на расходы чиновников и госкомпаний, введенные после смены руководства Коммунистической партии Китая.

Прямые иностранные инвестиции в КНР в январе снизились на 7.3% г/г до $9.27 млрд. Таким образом, показатель сокращается уже восьмой месяц подряд. В то же время надо отметить, что данные по китайской экономике за январь и февраль не являются показательными, поскольку в связи с празднованием Нового года по лунному календарю большая часть предприятий не работала неделю в январе прошлого года и в феврале 2013 г. Всего же в 2012 г. Китай привлек $111.72 млрд. иностранных инвестиций, что оказалось на 3.7% меньше, чем в 2011 г.

По данным Росстата, промышленное производство в РФ в январе неожиданно сократилось на 0.8% г/г. Отметим, что снижение показателя произошло впервые с 2009 г. С поправкой на сезонные и календарные факторы объемы промпроизводства в январе снизились на 1.5% м/м. Отрицательная динамика объясняется главным образом существенным сокращением производства в добывающих отраслях, составившим 1.2% г/г. В частности, производство угля упало на 2.7% г/г, нефти - на 1.7% г/г. Спад в обрабатывающей промышленности оказался меньшим и составил 0.3% г/г. В целом цифры выглядят довольно тревожными, и если тенденция сохранится, то годовые темпы прироста российского ВВП в 1-м квартале могут оказаться ниже 2%. В то же время опубликованные показатели вызывают и некоторые вопросы. Например, согласно данным ЦДУ ТЭК, добыча нефти в РФ в январе выросла на 1.4% г/г, что противоречит данным Росстата. Поэтому мы не исключаем, что в последующие месяцы январская статистика по промпроизводству может быть пересмотрена.

По итогам недели индексы волатильности значительно повысились, хотя и остались при этом на относительно невысоких для среднесрочного периода уровнях. Цены "рисковых" активов в среднем понизились, но в конце недели появились признаки роста. Данные макроэкономической информации в целом отражали некоторое ухудшение экономической ситуации в ведущих странах Финансово-политическая информация, поступающая на рынок, свидетельствовала о повышении внешнеполитических рисков для инвесторов, тем не менее, пока они остаются на контролируемом уровне. Мы ожидаем умеренного повышения на российском рынке акций в ближайшие дни, однако торги, вероятно, будут сопровождаться повышенной волатильностью. При этом мы сохраняем позитивный взгляд на перспективы динамики котировок акций "первого" и "второго эшелонов" рынка в среднесрочном периоде.

Страны Азии, Россия, развивающиеся рынки

Согласно заявлению члена правления Банка Японии Й. Моримото, в текущем году японский регулятор будет реализовывать программу "беспрецедентно большого количественного смягчения". Такие меры направлены на борьбу с продолжающейся дефляцией, которая оказывает серьезное давление на экономику страны. Й. Моримото также отметил, что восстановление глобального спроса в совокупности с резким ослаблением иены будет способствовать восстановлению экономики Японии, в первую очередь за счет укрепления экспортно-ориентированного сектора экономики страны.

Напомним, что в январе Банк Японии согласился одобрить цель по инфляции на уровне 2% и увеличить объем покупки активов с 2014 г. Председатель Банка Японии М. Сиракава, выступая в парламенте страны, раскритиковал сильное смягчение денежной политики в стране, заявив, что резкое повышение цен может вызвать рост доходности долгосрочных облигаций. Однако уже на следующей неделе премьер-министр Японии С. Абэ выберет кандидатуру преемника нынешнего главы Банка Японии. Главными претендентами на этот пост являются бывший работник Минфина Т. Муто и ученый К. Ивата, известный своей поддержкой нетрадиционных стимулирующих мер.

Международное рейтинговое агентство S&P подтвердило кредитный рейтинг Японии на уровне "АА-", оставив при этом "негативный" прогноз. В заявлении S&P говорится, что политика властей во главе с С. Абэ будет иметь "очень большое значение" для дальнейшей оценки кредитоспособности Японии. Пока эксперты S&P не уверены, что текущие меры по стимулированию экономики будут приносить плоды в долгосрочной перспективе. В то же время фраза "если бы мы думали, что политика кабинета С. Абэ неэффективна, мы бы снизили рейтинг" говорит о том, что в агентстве предпочитают пока наблюдать за развитием ситуации в японской экономике со стороны.

Экспорт Японии в январе вырос на 6.4% г/г, что оказалось лучше прогнозов и стало первым повышением за последние восемь месяцев. Экспортные поставки в Китай выросли впервые с мая прошлого года, повышение составило 3% г/г. При этом объем экспорта в США увеличился на 10.9% г/г, а поставки в ЕС снизились на 4.5% г/г. Экспорт японских автомобилей снизился на 8% г/г, а поставки железа и стали увеличились на 24.4% г/г. Импорт вырос на 7.3% г/г, что также превысило ожидания, из-за повышения объема ввоза энергоносителей в страну. В частности, Импорт сжиженного природного газа вырос на 1% г/г, что является самым высоким приростом с мая 1999 г. Как результат, дефицит торгового баланса Японии в январе увеличился до рекордного уровня в 1.63 трлн. иен ($17.4 млрд.). В японском Минфине отметили, что торговый баланс обычно демонстрирует слабые показатели в январе, так как новогодние праздники существенно замедляют производство и объемы экспорта.

По данным Министерства торговли КНР, розничные продажи в Китае за время празднования лунного Нового года показали минимальный прирост за 4 года. Так, продажи в магазинах и ресторанах за период с 9 февраля по 15 февраля выросли на 14.7% по сравнению с периодом прошлогодних праздников. В 2012 г. рост розничных продаж составил 16.2%. С экономической точки зрения период празднования Нового года в Поднебесной можно сравнить с рождественскими распродажами в США. Именно в эту неделю традиционно наблюдается всплеск потребительской активности, а наибольшим спросом пользуются всевозможные подарки, ювелирные изделия и продукты питания. По мнению экспертов, одной из причин замедления роста продаж могут быть ограничения на расходы чиновников и госкомпаний, введенные после смены руководства Коммунистической партии Китая.

Прямые иностранные инвестиции в КНР в январе снизились на 7.3% г/г до $9.27 млрд. Таким образом, показатель сокращается уже восьмой месяц подряд. В то же время надо отметить, что данные по китайской экономике за январь и февраль не являются показательными, поскольку в связи с празднованием Нового года по лунному календарю большая часть предприятий не работала неделю в январе прошлого года и в феврале 2013 г. Всего же в 2012 г. Китай привлек $111.72 млрд. иностранных инвестиций, что оказалось на 3.7% меньше, чем в 2011 г.

По данным Росстата, промышленное производство в РФ в январе неожиданно сократилось на 0.8% г/г. Отметим, что снижение показателя произошло впервые с 2009 г. С поправкой на сезонные и календарные факторы объемы промпроизводства в январе снизились на 1.5% м/м. Отрицательная динамика объясняется главным образом существенным сокращением производства в добывающих отраслях, составившим 1.2% г/г. В частности, производство угля упало на 2.7% г/г, нефти - на 1.7% г/г. Спад в обрабатывающей промышленности оказался меньшим и составил 0.3% г/г. В целом цифры выглядят довольно тревожными, и если тенденция сохранится, то годовые темпы прироста российского ВВП в 1-м квартале могут оказаться ниже 2%. В то же время опубликованные показатели вызывают и некоторые вопросы. Например, согласно данным ЦДУ ТЭК, добыча нефти в РФ в январе выросла на 1.4% г/г, что противоречит данным Росстата. Поэтому мы не исключаем, что в последующие месяцы январская статистика по промпроизводству может быть пересмотрена.

По итогам недели индексы волатильности значительно повысились, хотя и остались при этом на относительно невысоких для среднесрочного периода уровнях. Цены "рисковых" активов в среднем понизились, но в конце недели появились признаки роста. Данные макроэкономической информации в целом отражали некоторое ухудшение экономической ситуации в ведущих странах Финансово-политическая информация, поступающая на рынок, свидетельствовала о повышении внешнеполитических рисков для инвесторов, тем не менее, пока они остаются на контролируемом уровне. Мы ожидаем умеренного повышения на российском рынке акций в ближайшие дни, однако торги, вероятно, будут сопровождаться повышенной волатильностью. При этом мы сохраняем позитивный взгляд на перспективы динамики котировок акций "первого" и "второго эшелонов" рынка в среднесрочном периоде.

Все публикации про

Разбор полетов