Проблема инфляции в курсе доллара и наполняемости бюджета

По данным Росстата, за период с 26 по 31 марта ИПЦ вырос на 0,20% (прошлые недели — 0,12%, 0,06%), с начала марта 0,55%, с начала года — 2,61% (годовая — 10,24%). В марте 2024 г. инфляция составила 0,39%, мы с запасом превзошли данные цифры. Мартовские 0,55% выводят нас на 7,5% saar (месячная инфляция без сезонных факторов, умноженная на 12), также в уме необходимо держать месячный пересчёт (он в большинстве случаев выше, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами).

Как относится к этим данным большой вопрос, ибо на одной чаше снижение темпов относительно прошлого месяца (так и было в прошлом году, март был с самой низкой динамикой перед выборами), а на другой темпы выше прошлого года. ЦБ на мартовском заседании предупредил: если динамика дезинфляции не будет обеспечивать достижение цели, ЦБ рассмотрит вопрос о повышении ключевой ставки (напоминание, что по ставке рассматривают 2 варианта: повышение или сохранение). Отмечаем факторы, влияющие на инфляцию:

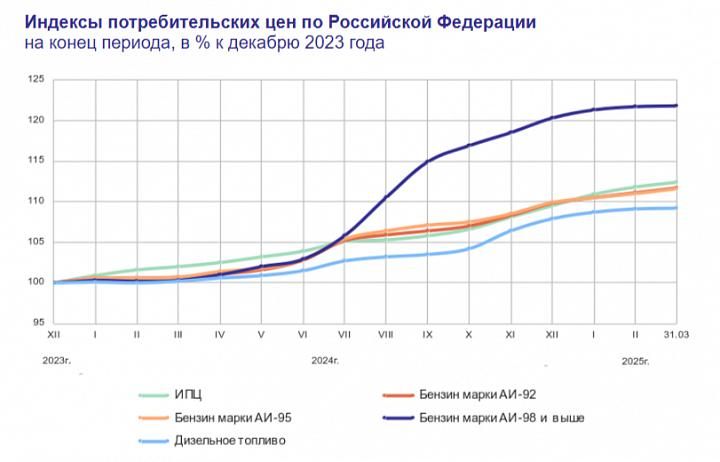

Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,05% (прошлая неделя — 0,11%), дизтопливо осталось неизменным 0,01% (прошлая неделя — 0,00%), динамика цен снизилась (вес бензина в ИПЦ весомый ~4,5%). Правительство разрешило производителям бензина экспорт с 1 декабря по январь 2025 года (в этом месяце началось очередное ралли в цене на топливо), но январские санкции от США подтолкнули правительство продлить разрешение на экспорт до 28 февраля, позже правительство продлило данное разрешение до 31 августа.

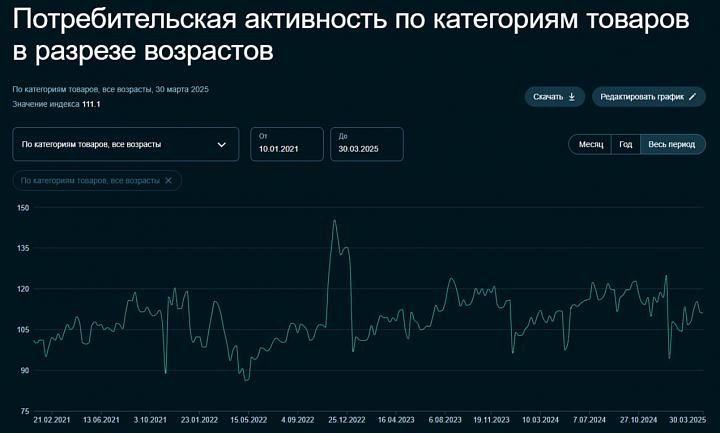

Данные Сбериндекса по потребительской активности пересчитали в марте, он выше прошлогодних значений (это отражает спрос населения).

Уже известно, что регулятор охладил розничное кредитование, но с корп. кредитованием пока что непонятно. Отчёт Сбера за февраль: портфель жилищных кредитов вырос на 0,3% за месяц (в январе -0,2%, тогда произошла секьюритизация — упаковка кредитов в облигации), банк выдал 124₽ млрд ипотечных кредитов (-19% г/г, в январе 69₽ млрд). Портфель потреб. кредитов снизился на 2,1% за месяц (в январе -2%), банк выдал 76₽ млрд потреб. кредитов (-70,2% г/г, в январе 73₽ млрд). Корп. кредитный портфель снизился на 1,6% за месяц (-0,1% без учёта валютной переоценки, в январе -0,8%), корпоративным клиентам было выдано 1,2₽ трлн кредитов (-20% г/г, в январе 1,1₽ трлн). Отчёт ЦБ по кредитованию за февраль это только подтвердил.

Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 84,4₽). Укрепление ₽ положительно влияет на инфляцию, и это влияние, похоже, начало действовать с коротким лагом (по сути это главный элемент, который влияет на снижение цен на непродовольственные товары).

Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, дефицит федерального бюджета по итогам 2 месяцев составил 2,7₽ трлн или 1,3% ВВП, больше чем заложено на весь 2025 год (траты с марта нормализовались по сообщениям правительства).

При таких тратах бюджета, естественно, что некоторое инфляционное давление будет присутствовать (с учётом СВО, такие траты не удивляют), вполне логично, что этот дефицит необходимо чем-то восполнять, но ₽ укрепился, а цена нефти не на высоких уровнях, вырисовывается дилемма (по сути необходимо давить на курс — тогда темпы инфляции пойдут ввысь, потому что спрос в ОФЗ уже не такой, а экспортёры при таком курсе меньше пополняют бюджет). Главный вопрос не будет ли повторение ситуации, как в прошлом году, когда март был самим низким по темпам инфляции месяцем, а после него темпы, только нарастали.