Пробить поддержку у нефти все еще не получается

Цена на нефть марки Brent вчера опустилась ещё на 0,9% и закрылась на отметке $71,4/б. Медведи не устают предпринимать попытки пробить сильный кластер поддержки в диапазоне $71,5 – 72,4/б. Однако же пока атаки не удачны. На сегодняшней торговой сессии мы вновь наблюдаем коррекцию цены. Brent растет на 0,45% и находится на уровне $71,7/б.

Военные эксперты сообщают, что авиация ЦАХАЛ продолжает наносить удары по всей территории Ливана. Хезболла, тем временем, отвечает ракетными обстрелами и пусками беспилотников. Кардинальных изменений ситуации не наблюдается, равно как и событий, которые могли бы вернуть геополитическую премию в цену на нефть.

API вчера отчитался о сокращении запасов нефти на 573 tb vs. ожидания роста на 2,3 mb. Сегодня, как мы уже сообщали, ждём цифр от Минэнерго США. Рыночные ожидания составляют +1,5 mb к коммерческим запасам.

Всемирный Банк вчера выпустил обзор рынка сырья. В целом Всемирный Банк настроен по отношению к нефти достаточно пессимистично:

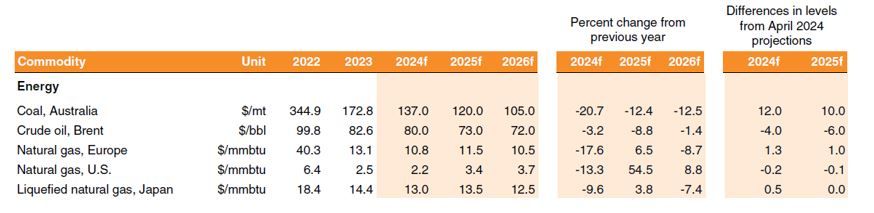

Ожидается, что мировые поставки нефти достигнут приблизительно 105 млн. б/с в 2025 г., что на 2 млн. б/с больше, чем в 2024 г. Большая часть этого прироста, как ожидается, придётся на в Бразилию, Канаду, Гайану и США, при этом добыча ОПЕК+ только увеличится. Прогнозируется, что мировое потребление нефти вырастет примерно на 1 млн. б/с в год в 2024-25 годах — годовой темп роста ниже 1%. Это будет представлять собой заметное замедление по сравнению с ростом на 2 млн. б/с в 2023 году, продолжая более долгосрочное глобальное замедление; рост мирового потребления нефти составил в среднем 1,4% в течение 2015-19 гг.В этих условиях ожидается, что мировое предложение нефти превысит спрос в среднем на 1,2 млн. б/c в следующем году — степень избыточного предложения, превзойденная только во время COVID-19, в 2020 г. и обвала цен на нефть в 1998 году.

Как следствие, организация прогнозирует, что средняя цена на нефть в 2024 г. составит $80/б, а в 2025 г. составит $73/б, с последующим выходом к $72/б в 2026 г.

В то же самое время глава Saudi Aramco заявил о том, что рынок нефти как раз достиг баланса спроса и предложения.

Между тем, вновь начинаются обсуждения того, что же будет в ближайшее время делать OPEC+. Bloomberg провёл свой опрос, в соответствии с которым примерно половина участников опроса уверены, что OPEC+ решит продолжить политику сокращения добычи.

Возвращаясь к технической картине – ситуация пока сильно не изменилась. Цена на нефть продолжает оставаться в кластере $71,5 – 72,4/б и дальнейшее поведение будет во многом зависеть от того, куда всё же произойдёт прорыв цены.

Цена на золото. Очередной рекорд

Цена на золото за вчерашний день выросла ещё на 1,2% и закрылась на отметке выше $2774 за тройскую унцию. В настоящее время рост цены составляет ещё 0,4%, торги ведутся на уровне $2785 за тройскую унцию. Цена обновляет свои исторические максимумы. На текущий момент октябрь может занять второе место по росту цены после марта. Напомним, что в марте текущего года цена на золото выросла на 9,3%. В текущем месяце золото растёт на 5,7%.

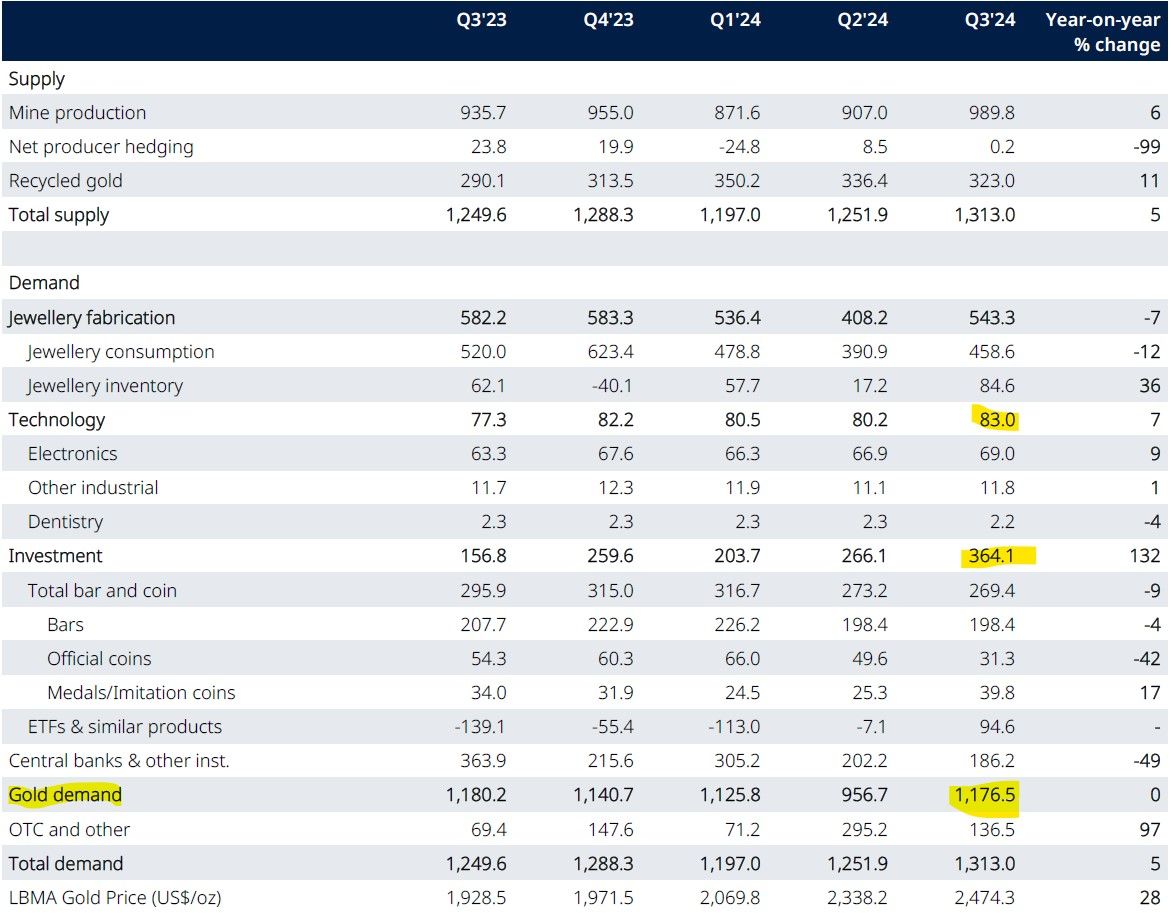

World Gold Council (WGC) вчера опубликовал свой обзор ситуации по рынку за III кв. WGC сообщил, что спрос на золото в III кв. вырос на 5% в годовом выражении и составил 1,313 т.

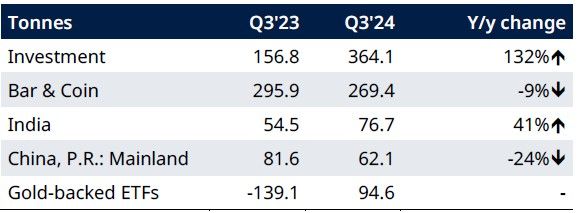

Инвестиции в золото (Монеты и слитки, ETF, покупки центральных банков)

WGC обращает внимание, что в III кв. в золотые ETF вернулись западные инвесторы. В то же самое время инвестиции в слитки и золотые монеты в годовом выражении снизились. Причина – падение спроса в Китае и Турции.

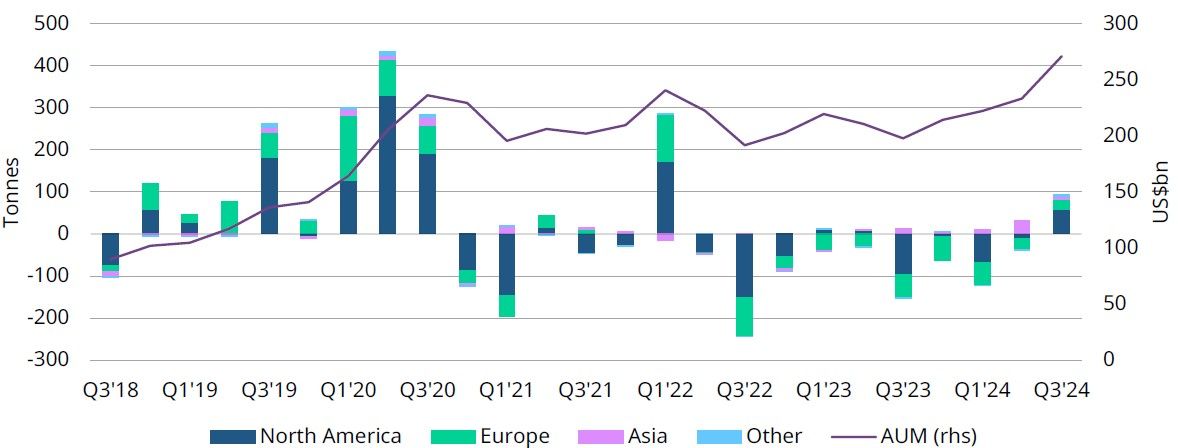

Возвращаясь же к ETF, WGC отмечает, что в III кв. ситуация существенно улучшилась: во всех регионах наблюдался положительный приток в течение квартала, который закончился с коллективными запасами в 3 200 т. В долларовом выражении глобальные активы под управлением (AUM) составляют $271 млрд., а потоки с начала года стали положительными, составив $389 млн.

Мировые центральные банки в годовом выражении сократили покупки золота, купив всего 186,2 т. vs. 363,9 т. за аналогичный период времени год назад. Как сообщает WGC: cудя по заявлениям некоторых центральных банков, сейчас появились более четкие признаки того, что резкий рост цен на золото с марта действительно сдержал некоторые покупки, а также поощрил некоторые продажи среди банков, которые управляют своими золотыми резервами тактически.

Между тем, WGC отмечает, что по итогам четырех кварталов чистый объем закупок составил 909 т., что значительно превышает долгосрочные средние показатели.

Спрос со стороны ювелирной промышленности

Здесь наблюдается снижение спроса на 12% по сравнению с аналогичным периодом годом ранее. Спрос составил 458,6 т. vs. 520 т. в III кв. 2023 г. Главной причиной WGC видит рост цен на золото. Среди спроса со стороны отдельных стран WGC отмечает Индию: Индия заметно выделялась, поскольку резкое снижение импортных пошлин на золото компенсировало большую часть роста цен, и потребители воспользовались возможностью покупать по более низким ценам.

Спрос со стороны технологического сектора

В III кв. спрос на золото вырос и составил 83 т. – рост составил 7% по сравнению с III кв. 2023 г. Тут особенно выделился сектор электроники, где спрос вырос на 9% (с 63,3 т. в III кв. 2023 до 69 т. в III кв. 2024 г.).

Касаемо же производства золота, то оно также выросло. В III кв. добыча составила 989,8 т. WGC прогнозирует, что производство будет продолжать расти, даже несмотря на рост расходов на поддержание добычи (all-in sustaining costs – AISC). Росту добычи в том числе способствуют низкие цены на нефть.

WGC особенно выделил рост в следующих странах:

Канада (26% г/г): объемы производства увеличились за счет наращивания объемов на рудниках Cotе и Greenstone, а также увеличения объемов производства на существующих рудниках, включая Brucejack и Detour Lake

Мексика (24% г/г): рост объемов производства был обусловлен в основном возобновлением работы на руднике Peсasquito компании Newmont после прошлогодней забастовки

Индонезия (14% г/г): объемы производства выросли за счет доступа к руде более высокого содержания на 7-й фазе рудника Batu Hijau

Россия (5% г/г): росту способствовал высокий объем производства на трех предприятиях: Гросс, где были расширены мощности; добыча более высокого содержания на Наталке; и наращивание производства на Малютке.

Итог: общая фундаментальная картина на рынке складывается для цены на золото вполне благоприятно. Вместе с тем, слишком сильный рост цены, конечно, будет замедлять спрос в отдельных секторах, что мы уже наблюдаем, например, в ювелирной промышленности. В настоящее время рынок, безусловно, будет продолжать ожидать предстоящих выборов в США. Напомним, что наша позиция, что в случае, если выберут Д. Трампа, это может отразиться на цене более благоприятно.

Вместе с тем, цена достаточно сильно уже отклонилась от своей средней, поэтому мы всё же не исключаем определенной коррекции в IV кв. Если, например, руководствоваться классическими правилами технического анализа, то обычно коррекция составляет порядка 50% от предыдущей волны роста, что означает, что цена может опуститься до $2300 – 2400 за унцию. Однако же говорить о коррекции будет возможно только тогда, когда цена действительно подтвердит разворот. В случае продолжения роста целью уже может выступить отметка $3050 за тройскую унцию.

Комментарии