Привлекательны ли акции "Аэрофлота" и НМПТ для инвесторов

Государство активизирует программу приватизации, возвращая на рынок крупные пакеты акций госкомпаний. Для российского фондового рынка это одновременно источник увеличения доли акций в свободном обращении и ликвидности, а также фактор краткосрочного давления на отдельные бумаги из-за риска размещений с дисконтом. Мы разобрали два кейса — «Аэрофлота» и НМТП — на предмет привлекательности их бумаг для инвесторов.

«Аэрофлот»

Росимущество объявило о планах продать 23,76% акций «Аэрофлота» в рамках программы приватизации. По текущим ценам объем потенциального SPO составляет около 44 млрд руб., при этом государство сохранит контрольный пакет на уровне 50% плюс одна акция. После сделки доля акций в свободном обращении может увеличиться почти вдвое — примерно до 49% против текущих 25%.

Первоначально рынок позитивно воспринял сам факт приватизации, однако затем котировки перешли к снижению по мере того, как инвесторы начали оценивать параметры потенциального SPO. Провести размещение такого объема без дисконта представляется маловероятным. Российский рынок акций остается под давлением и испытывает дефицит нового капитала.

Финансовые результаты компании за I квартал 2026 года оказались слабыми. Выручка увеличилась на 5,7% в годовом соотношении до 201,1 млрд руб., тогда как операционные расходы выросли на 16,5% до 199,4 млрд руб. В результате скорректированная EBITDA снизилась на 16,9% до 30,4 млрд руб. Скорректированный чистый убыток составил 8,8 млрд руб. Даже полученные 12 млрд руб. топливного демпфера не позволили компенсировать опережающий рост расходов.

На этом фоне рекомендация выплатить дивиденды за 2025 год в размере 5,29 руб. на акцию (дивидендная доходность составит 10-11%) стала одним из немногих позитивных факторов.

Сдерживающим фактором для роста прибыли остается крепкий рубль, ограничивающий возможность роста тарифов на международных направлениях — более маржинальном сегменте бизнеса.

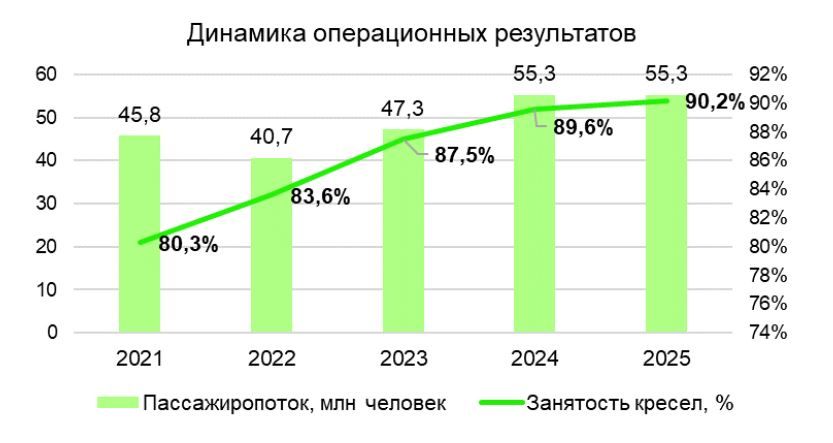

Операционные результаты «Аэрофлота» остаются сильными: по итогам 2025 года группа перевезла более 55 млн пассажиров, а загрузка кресел превысила 90%, приблизившись к историческим максимумам. Однако именно рекордная загрузка указывает на постепенное исчерпание потенциала роста при существующем размере флота.

Расширение перевозок сдерживается санкциями, сложностями с обслуживанием воздушных судов и ограниченной доступностью новых самолетов.

Таким образом, несмотря на высокую загрузку кресел и ожидаемые дивиденды, финансовые результаты компании остаются под давлением.

Существенное улучшение инвестиционного кейса по-прежнему связано с возможной разрядкой геополитической напряженности, расширением международного авиасообщения и восстановлением доступа к зарубежному флоту. С учетом слабых финансовых результатов, сохраняющейся геополитической неопределенности и непростой конъюнктуры российского рынка акций мы полагаем, что SPO «Аэрофлота» потребует дисконта к текущим котировкам. Поэтому до публикации параметров размещения мы не видим оснований для наращивания позиций в бумагах авиаперевозчика.

НМТП

Приватизация далеко не всегда становится фактором давления на котировки — в отдельных случаях увеличение доли акций в свободном обращении повышает их ликвидность, расширяет базу инвесторов и улучшает инвестиционную привлекательность компании. НМТП выглядит одним из немногих кандидатов на приватизацию, где потенциальные преимущества сделки могут перевесить сопутствующие риски.

Правительство вернуло НМТП в программу приватизации федерального имущества на 2026–2028 годы. Государству напрямую принадлежит около 20% акций компании, а рыночная стоимость пакета по текущим котировкам оценивается примерно в 33 млрд руб. После возможной продажи доля акций в свободном обращении может вырасти с 18% до 38%, что улучшит ликвидность бумаг и повысит интерес со стороны инвесторов.

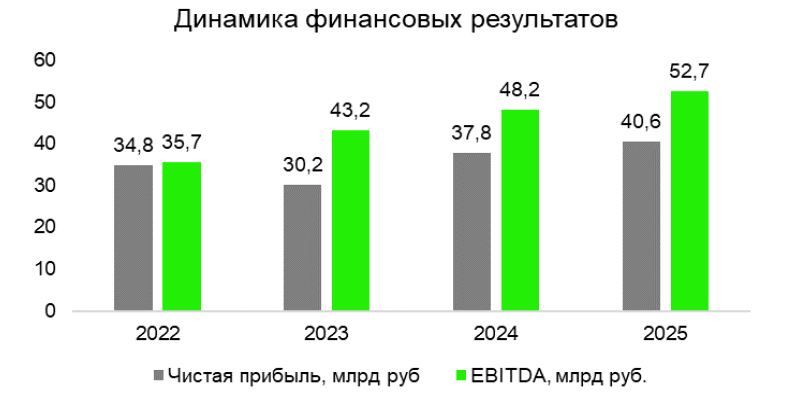

НМТП подходит к сделке с сильными финансовыми показателями и устойчивой бизнес-моделью. По итогам 2025 года выручка компании выросла на 7,5% до 76,5 млрд руб., EBITDA — на 9,3% до 52,7 млрд руб., а чистая прибыль увеличилась на 7,2% до 40,6 млрд руб. При этом чистая денежная позиция с учетом арендных обязательств выросла почти вдвое и достигла 23,7 млрд руб. На фоне высоких процентных ставок наличие чистой денежной позиции остается важным преимуществом компании.

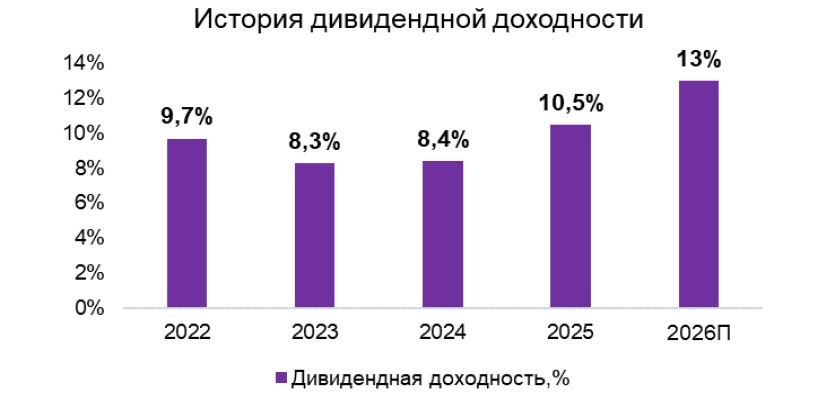

Предсказуемая дивидендная политика остается одним из ключевых преимуществ. НМТП традиционно направляет акционерам не менее 50% скорректированной чистой прибыли, и по итогам 2025 года совет директоров рекомендовал выплатить 1,1448 руб. на акцию (доходность 12–13%).

У компании сохраняются внушительные капитальные расходы, однако, в отличие от многих эмитентов, инвестиционная программа не угрожает финансовой устойчивости. НМТП остается крупнейшим портовым оператором России и сохраняет ключевую роль в экспортной логистике страны. Несмотря на перестройку внешней торговли после 2022 года, компания смогла сохранить стабильные объемы перевалки.

Дополнительным драйвером роста может стать улучшение геополитической ситуации. Нормализация международной торговли, снижение рисков ударов по инфраструктуре и снятие логистических ограничений способны увеличить объемы. При этом даже без реализации такого сценария компания сохраняет устойчивый денежный поток и одну из самых сильных балансовых позиций среди российских инфраструктурных компаний.

Размещение пакета стоимостью около 33 млрд руб. также потребует определенного дисконта для привлечения инвесторов, хотя его масштаб может оказаться существенно меньше, чем в случае с «Аэрофлотом». На наш взгляд, НМТП остается одной из наиболее интересных историй среди потенциальных объектов приватизации, однако наращивать позицию целесообразно после появления большей определенности относительно структуры и условий будущей сделки.

Комментарии