Привлекательность бумаг "АЛРОСА" мог бы повысить доллар выше 120 рублей

Спрос на ювелирные изделия и снижение добычи алмазов могут простимулировать цены. По заявлению менеджмента АЛРОСА, текущая рыночная конъюнктура создает благоприятную почву для роста цен на алмазы.

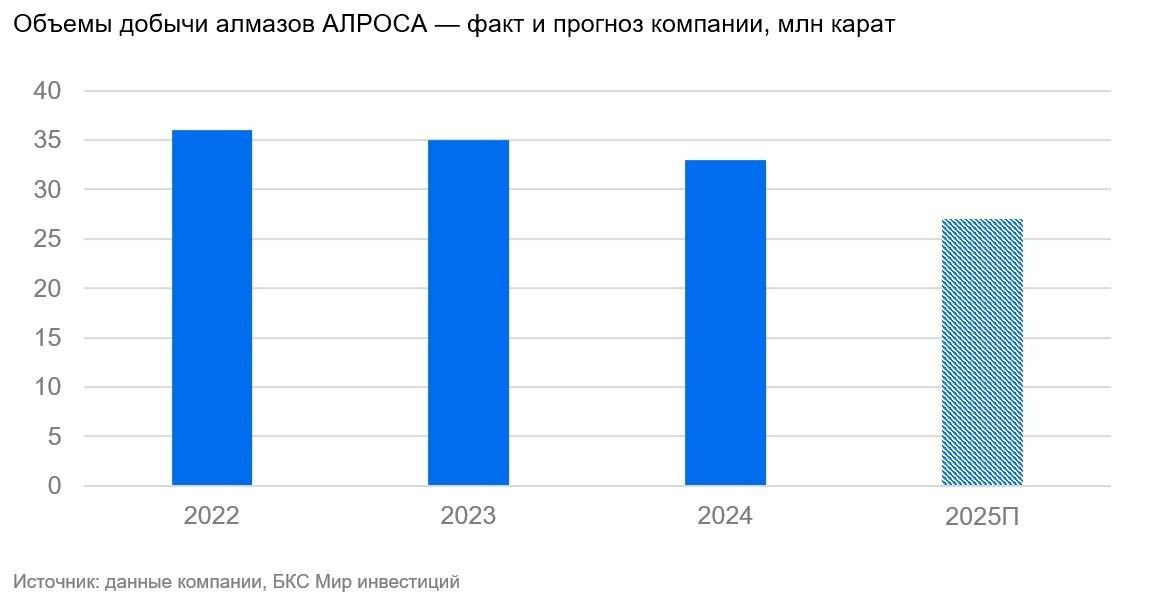

По итогам 2025 г. компания планирует сократить добычу на 10-15%, чтобы нормализовать объемы предложения. Также, по мнению представителей компании, спрос на ювелирные изделия находится на стабильном уровне. В совокупности эти два фактора могут выступить катализатором для роста цен на алмазы.

При текущем уровне добычи запасы могут истощиться через 20 лет. По заявлению представителей компании, общемировые запасы оцениваются примерно в 1,8 млрд карат. С учетом ежегодного уровня добычи (около 90 млн карат), текущих запасов хватит примерно на 20 лет. При этом если уровень добычи будет сокращаться запасов может хватить на 50-60 лет. Данная ситуация может простимулировать уровни цен в ближайшем будущем, сообщают в компании.

За последнее время не происходит открытий новых алмазных месторождений. При этом более половины алмазных запасов сосредоточено в России, остальная часть находится преимущественно в Африке, отмечают в компании.

Влияние

Считаем новость нейтральной. Опираясь на последние данные по импорту/экспорту камней из Индии (цены упали более чем на 30% месяц к месяцу и год к году), считаем, что восстановление цен и спроса будет максимально постепенным.

Несмотря на ограниченность запасов, крупнейшие алмазодобытчики предпринимали ряд действий по снижению/ограничению производства, чтобы развернуть падение цен в последние 4 года. Считаем, что пока это приводило к выравниванию завышенного предложения относительно падающего спроса и было недостаточным для разворота в ценах. Действительно, снижение геологоразведки на фоне кризиса поддержит цены, однако не ожидаем, что эффект от снижения геологоразведки появится в течение ближайших 2-3 лет, т.к. существующие мощности покрывают спрос.

Оценка

Сохраняем «Негативный» взгляд на акции АЛРОСА. Акции компании торгуются с мультипликатором P/E выше 30х по текущим ценам против среднеисторического уровня 7х. Учитывая наши прогнозы ключевой ставки и курса рубля на 12 месяцев, целевой Р/Е на 2026 г. составит около 9х, что выше исторических значений и соответствует «Негативному» взгляду.

Чтобы бумага стала привлекательной для инвестиций, ее Р/Е должен быть на уровне 6х. Для этого валютный курс должен быть выше 120 рублей за доллар, что мы считаем маловероятным, либо цены на алмазы должны вырасти на 30%, что сейчас тоже не представляется реалистичным.