Привилегированные акции «Сургутнефтегаза» остаются эффективной защитой от ослабления рубля

Недавняя публикация отчета по РСБУ за 2022 год показала, что многомиллиардная кубышка «Сургутнефтегаза» никуда не исчезла и преимущественно осталась в валюте. Это значит, что «префы» нефтяника остаются эффективной защитой от ослабления рубля. По нашим оценкам, если курс доллара на конец года составит не менее 80 руб., то, по нашим оценкам, дивиденд на привилегированную акцию по итогам 2023 года составит не менее 7,5 руб., что соответствует 19,9% доходности. Полагаем, что такая потенциальная доходность делает привилегированные акции «Сургутнефтегаза» привлекательными для покупок даже после недавней волны роста.

SNGS | Покупать | |||||

12М Целевая цена | 32,2 руб. | |||||

Текущая цена | 26,7 руб. | |||||

Потенциал роста | 20,6% | |||||

ISIN | RU0008926258 | |||||

SNGSP | Покупать | |||||

12М целевая цена | 45,4 руб. | |||||

Текущая цена | 37,7 руб. | |||||

Потенциал роста | 20,4% | |||||

ISIN | RU0009029524 | |||||

Капитализация, млрд руб. | 1244 | |||||

EV, млрд руб. | -3044 | |||||

Финансовые показатели, млрд руб. | ||||||

Показатель | 2021 | |||||

Выручка | 1 888 | |||||

EBIT | 395 | |||||

Чистая прибыль | 513 | |||||

DPS а. о., руб. | 0,80 | |||||

DPS а. п., руб. | 4,73 | |||||

Показатели рентабельности, % | ||||||

Показатель | 2021 | |||||

Маржа EBITDA | 20,9% | |||||

Чистая маржа | 27,2% | |||||

ROE | 9,4% | |||||

Мультипликаторы | ||||||

Показатель | 2022 | |||||

EV/EBITDA | N/A | |||||

P/E | 20,6 | |||||

DY а. о. | 3,0% | |||||

Мы присваиваем обыкновенным акциям «Сургутнефтегаза» рейтинг «Покупать» с целевой ценой 32,2 руб. на горизонте 12 мес. Апсайд - 20,6%. С учетом дивидендов за 2022 год потенциал роста составляет 23,6%.

Также мы присваиваем привилегированным акциям «Сургутнефтегаза» рейтинг «Покупать» с целевой ценой 45,4 руб. на горизонте 12 мес. Апсайд составляет 20,4%. С учетом дивидендов за 2022 год потенциал роста составляет 22,5%.

«Сургутнефтегаз» - четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности - нефтегазодобыча, нефтепереработка и розничная реализация.

Традиционно интерес инвесторов вызывает многомиллиардная кубышка «Сургутнефтегаза». На конец 2022 года объем денежных средств на счетах компании составлял 4,3 трлн руб. при капитализации около 1,24 трлн руб. Сейчас удачный момент для использования данных средств, например, для покупки активов уходящих из РФ компаний, но пока менеджмент традиционно считает, что выгоднее продолжить накапливать кубышку.

По итогам текущего года привилегированные акции могут снова стать привлекательными с точки зрения получения дивидендов. В базовом сценарии мы предполагаем, что на конец года курс доллара составит 80 руб., и в таком случае, по нашим оценкам, дивиденд на «преф» может составить 7,5 руб. на акцию, что соответствует 19,9% доходности. При этом дивиденд на обыкновенную акцию, на наш взгляд, останется скромным - около 0,8 руб., что равно 3,0% доходности.

По нашим оценкам, в текущем году выручка и EBIT «Сургутнефтегаза» могут снизиться на 18-28% г/г. Сокращение преимущественно объясняется более низкими рублевыми ценами на нефть, уменьшением добычи и влиянием налоговых изменений.

Для расчета целевой цены привилегированных акций «Сургутнефтегаза» мы использовали модель дисконтированных дивидендов (DDM). Для обыкновенных акций мы использовали текущий дисконт в 29,1%, так как считаем расширение дисконта обоснованным в условиях дивидендных перспектив «префов».

Ключевыми рисками для акций «Сургутнефтегаза» является возможность существенного укрепления рубля, снижения цен на нефть и нового роста налоговой нагрузки.

Описание компании

«Сургутнефтегаз» - четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности - нефтегазодобыча, нефтепереработка и розничная реализация. Ключевые активы и месторождения расположены в Западной Сибири. Крупнейшим нефтеперерабатывающим активом компании является Киришский НПЗ. Бизнес «Сургутнефтегаза» достаточно сильно ориентирован на экспорт - до СВО только 23% выручки приходилось на внутренний рынок.

Факторы роста

После рекомендации СД «Сургутнефтегаза» выплатить аномально низкие дивиденды на привилегированные акции по итогам 2022 года (0,8 руб., что соответствует доходности 2,1%) среди инвесторов начали появляться опасения, что знаменитая кубышка «Сургутнефтегаза» либо была конвертирована по неудачному курсу в рубли, либо и вовсе частично заблокирована. Однако вышедшая недавно отчетность по РСБУ показала, что кубышка, вопреки опасениям, оказалась рекордной и, согласно нашим оценкам, на 80-90% осталась в валюте. При этом низкие дивиденды были связаны с разовым списанием активов.

Источник: данные компании, расчеты ФГ «Финам»

Сохранение валютной кубышки означает, что привилегированные акции остаются защитой от ослабления рубля, которое происходит с конца прошлого года. Напомним, устав «Сургутнефтегаза» предполагает, что дивиденд на привилегированную акцию рассчитывается как 10% прибыли по РСБУ, поделенной на количество акций, составляющих 25% от уставного капитала.

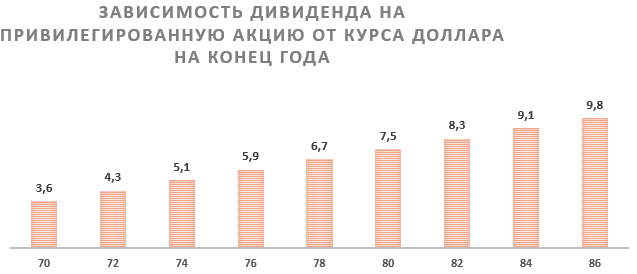

Прибыль по РСБУ во многом зависит от валютной переоценки средств на депозитах, что и делает «префы» защитой от ослабления рубля. На конец года мы ожидаем, что курс доллара будет находиться в диапазоне 78-90 руб., но в качестве базового сценария мы консервативно взяли курс 80 руб. В таком базовом сценарии, по нашим оценкам, дивиденд на привилегированную акцию может составить 7,5 руб., что соответствует 19,9% доходности. При этом, по нашим оценкам, рост (снижение) курса доллара на каждый рубль увеличивает (уменьшает) потенциальный дивиденд на 0,4 руб.

Источник: расчеты ФГ «Финам»

Что касается обыкновенных акций, то мы не ожидаем роста выплат по ним. Наш прогноз по дивиденду по итогам 2023 года составляет 0,8 руб. на акцию, что соответствует 3% доходности. Отсутствие дивидендной политики, на наш взгляд, является основным фактором, ограничивающим рост обыкновенных акций.

Текущую ситуацию на рынке нефти наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

Историческая и прогнозная динамика дивидендов «Сургутнефтегаза»

Источник: данные компании, прогнозы ФГ «Финам»

Исторически резкий рост обыкновенных акций случался в моменты появления слухов относительно использования накопленных денежных средств на благо акционеров. На конец 2022 года объем «кубышки» составлял 4,3 трлн руб. Для сравнения: капитализация нефтяника - всего около 1,24 трлн руб. В связи с этим любые слухи по использованию денежных средств всегда вызывают аномальный рост акций «Сургутнефтегаза», однако до сих пор ни один из слухов не подтвердился и накопление денежных средств продолжается уже более 20 лет. При этом отметим, что сейчас все еще достаточно удачный момент, чтобы использовать накопления, например, для покупки с дисконтом долей уходящих из РФ иностранных компаний, в связи с чем не исключаем появления новых слухов в ближайшие кварталы.

Риски

- Для привилегированных акций ключевым риском является возможность значительного укрепления рубля, что снизило бы потенциальные дивиденды за 2023 год.

- Новые обесценения активов могут занизить прибыль за 2023 год, хотя в текущей макроэкономической обстановке мы подобного сценария не ожидаем.

- Сохраняется высокая неопределенность относительно будущего кубышки «Сургутнефтегаза». Неизвестно, сможет ли далее компания сохранять кубышку в валюте. Традиционно невозможно сказать, когда кубышка будет использована не просто для получения процентов.

- Рост оптовых цен на бензин на внутреннем рынке может вынудить правительство ограничить объемы экспорта бензина. Исторически «Сургутнефтегаз» был одним из основных экспортеров бензина из РФ и ограничение могло бы негативно сказаться на его маржинальности.

- Добровольное сокращение добычи в РФ на 500 тыс. б/с ограничивает динамику операционных результаты «Сургутнефтегаза».

- Как и другие нефтяники, «Сургутнефтегаз» может пострадать от снижения цен на нефть, если в развитых странах наступит рецессия.

- Небольшой рост налоговой нагрузки и снижения демпферных выплат негативно скажется на маржинальности нефтяника. При этом отметим, что на фоне относительно небольшой доли нефтепереработки в бизнесе «Сургутнефтегаз» меньше аналогов страдает от снижения демпферных выплат вдвое с сентября.

Финансовые результаты

С точки зрения нефтяного бизнеса 2022 год, конечно, оказался удачным для «Сургутнефтегаза». За счет повышенных ценах на нефть выручка компании выросла на 23,6% г/г, до 2 333 млрд руб., а EBIT на 32,7% г/г, до 524 млрд руб. При этом чистая прибыль неожиданно снизилась на 88,2% г/г, до 60,7 млрд. Слабая динамика чистой прибыли была связана как с ожидаемым убытком от валютной переоценки, так и с неожиданным списанием активов, что, вероятно, было связано с волатильной макроэкономической обстановкой в стране.

«Сургутнефтегаз»: финансовые результаты за 2022 г. по РСБУ, млрд руб.

| Показатель | 2022 | 2021 | Изм.,% |

| Выручка | 2 333,1 | 1 888,3 | 23,6% |

| EBIT | 524,0 | 395,0 | 32,7% |

| Маржа EBIT | 22,5% | 20,9% | 1,5 п. п. |

| Курсовые разницы | -339,7 | 21,0 | N/A |

| Чистая прибыль акц. | 60,7 | 513,2 | -88,2% |

| Кубышка | 4 288,2 | 4 046,0 | 6,0% |

По нашим оценкам, в текущем году выручка и EBIT «Сургутнефтегаза» перейдут к снижению на фоне более низких рублевых цен на нефть, небольшого роста налоговой нагрузки и влияния снижения добычи. При этом чистая прибыль при условии сохранения курса доллара выше 80 руб. и отсутствия новых списаний активов может показать существенный рост.

«Сургутнефтегаз»: историческая и прогнозная динамика ключевых показателей по РСБУ, млрд руб.

| Показатель | 2020 | 2021 | 2022 | 2023E |

| Отчет о прибылях и убытках | ||||

| Выручка | 1 075 | 1 888 | 2 333 | 1 904 |

| EBIT | 178 | 395 | 524 | 381 |

| Чистая прибыль | 743 | 513 | 61 | 812 |

| Рентабельность | ||||

| Рентабельность EBIT | 16,6% | 20,9% | 22,5% | 20,0% |

| Рентабельность чистой прибыли | 69,1% | 27,2% | 2,6% | 42,6% |

| ROE | 14,9% | 9,4% | 1,0% | 11,7% |

| Дивиденды | ||||

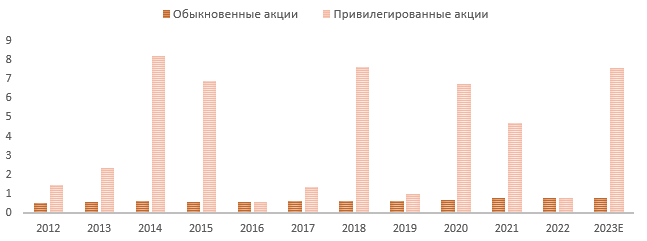

| DPS а. о., руб. | 0,70 | 0,80 | 0,80 | 0,80 |

| DPS а. п., руб. | 6,72 | 4,73 | 0,80 | 7,48 |

Источник: данные компании, прогнозы ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Оценка

На наш взгляд, привилегированные акции «Сургутнефтегаза» в первую очередь интересны получением дивидендов, в связи с чем в их оценке мы использовали модель дисконтированных дивидендов (DDM).

В своих прогнозах мы предполагали, что кубышка компании останется в валюте, а рубль будет ослабевать в отношении доллара на 2–3% ежегодно. Мы использовали ставку дисконтирования 15,7%, исходя из безрисковой ставки 11% (доходность 10-летних ОФЗ), 5-летней месячной беты в 0,72 и премии за риск акций (ERP) в 7%.

Такая оценка дает целевую цену привилегированных акций «Сургутнефтегаза» 45,4 руб. Это соответствует апсайду 20,4% и рейтингу «Покупать». С учетом дивидендов за 2022 год апсайд составляет 22,5%.

| 2023Е | 2024Е | 2025Е | 2026Е | 2027Е | |

| DPS по итогам года, руб. | 7,48 | 5,38 | 5,52 | 5,67 | 5,83 |

| Дисконтированные дивиденды, руб. | 7,48 | 4,65 | 4,13 | 3,66 | 3,25 |

| Рост дивидендов после 2027 г. (TGR) | 3,0% | ||||

| Ставка дисконтирования | 15,7% | ||||

| Сумма дисконтированных дивидендов за период 2023–2027 гг., руб. | 23 | ||||

| Сумма дисконтированных дивидендов после 2027 г., руб. | 22 | ||||

| Целевая цена привилегированных акций «Сургутнефтегаза», руб. | 45,4 |

Источник: расчеты ФГ «Финам»

На фоне ожидания привлекательных дивидендных выплат дисконт обыкновенных акций расширился до 29,2% - более значительный дисконт за последние несколько лет был только в апреле - июне прошлого года. На наш взгляд, в текущей ситуации такой дисконт является справедливым, на фоне чего мы присваиваем обыкновенным акциям целевую цену 32,2 руб. Это соответствует рейтингу «Покупать» и апсайду 20,6%. С учетом дивидендов за 2022 год апсайд составляет 23,6%.

Акции на фондовом рынке

С начала прошлого года привилегированные акции «Сургутнефтегаза» смогли значительно опередить сектор. На наш взгляд, сильная динамика связана с тем, что оценка «префов» в первую очередь связана с потенциальными дивидендами, а повышенная волатильность рубля способствовала ожиданию высоких дивидендов по итогам 2023 года. При этом мы полагаем, что в случае сохранения слабости рубля привилегированные акции все еще сохраняют апсайд и могут служить защитным инструментом. Обыкновенные акции нефтяника показали динамику слабее сектора на фоне отсутствия привлекательных дивидендов. При этом, с нашей точки зрения, на фоне ожидания восстановительного роста или возможности появления слухов относительно использования кубышки обыкновенные акции «Сургутнефтегаза» также достойны занимать небольшую долю в портфеле.

Источник: Reuters

Техническая картина

С технической точки зрения на недельном графике обыкновенные акции «Сургутнефтегаза» приближаются к сильному сопротивлению у отметки 28,6 руб. В случае пробития следующим значимым сопротивлением будет уровень 33,0 руб. При этом ключевая поддержка в случае коррекции расположена на уровне 23,3 руб.

Источник: finam.ru

Привилегированные акции нефтяника пытаются закрепиться выше сильного сопротивления, у отметки 37,5 руб. В случае успеха это откроет дорогу к росту до незакрытого дивидендного гэпа на уровне 45,5 руб. При этом в случае коррекции ближайший сильный уровень поддержки расположен у отметки 34,2 руб.

Источник: finam.ru

Скачать обзор одним файлом

Комментарии