Прибыль "Газпром нефти" за 2025 год оказалась хуже ожиданий

В пятницу "Газпром нефть" опубликовала финансовые результаты за 2025 г.

- Из-за ухудшившейся ценовой конъюнктуры рынок ждал снижения ключевых показателей в годовой динамике, что и подтвердилось на практике.

- В пресс-релизе компания отметила, что добыча углеводородов, включая долю в СП, в 2025 г. подросла на 3% в годовом сопоставлении (г/г) до 131 млн т н.э., а объем переработки — на 2% до 44 млн т нефти.

- Выручка компании за 2025 г. сократилась на 12% г/г до 3607 млрд руб., а EBITDA без СП – на 21% до 908 млрд руб., что, впрочем, оказалось близко к ожиданиям рынка.

- EBITDA, включая долю в СП и ассоциированных компаниях, уменьшилась на 23% г/г до 1071 млрд руб.

- Чистая прибыль акционерам в 246 млрд руб. на 14% ниже нашего прогноза и оценки рынка, что мы связываем с прочими расходами в 70 млрд руб., наверняка имеющих причину в обесценениях.

- Отмечаем резкий, на 55% г/г, рост капитальных затрат и погашения обязательств по финансированию строительства совокупно до 785 млрд руб., что мы связываем с реализацией крупных проектов в Восточной Сибири.

- Скорректированный на финансирование строительства свободный денежный поток отрицательный по итогам года, а размер чистого долга на год вырос на 32% до 1213 млрд руб. (Чистый долг/EBITDA 1,3).

Обзор финансовых результатов "Газпром нефти" по МСФО за 2025 год

| млрд руб. | 2024 | 2025 | г/г | БКС | Откл. | Конс. | Откл. |

| Цена Urals для налогов, тыс. руб./барр. | 6,3 | 4,684 | -25% | ||||

| РФ: Добыча жидких УВ, млн т | 515 | 512 | -1% | ||||

| Оптовые цены на дизтопливо, тыс. руб./т | 61,1 | 60,5 | -1% | ||||

| Оптовые цены на АИ-92, тыс. руб./т | 52,9 | 60,2 | 14% | ||||

| Выручка | 4100 | 3607 | -12% | 3579 | 1% | 3593 | 0% |

| EBITDA без СП | 1150 | 908 | -21% | 896 | 1% | 891 | 2% |

| Рентабельность по EBITDA | 28% | 25% | -3 п.п. | 25% | 2 п.п. | 25% | 1 п.п. |

| Чистая прибыль акционерам | 479 | 246 | -49% | 286 | -14% | 285 | -14% |

| Рентабельность по чистой прибыли | 12% | 7% | -4 п.п. | 8% | - | 8% | - |

| Свободный денежный поток | 318 | 22 | -93% | 142 | -85% | ||

| Скорр. свободный денежный поток* | 318 | -164 | н/з | ||||

| Чистый долг | 918 | 1213 | 32% | 1032 | 18% |

Примечание: * с учетом погашения обязательств по финансированию строительства.

Источники: данные компании, БКС Мир инвестиций.

Влияние. Дивидендная доходность не более 7%, и пока расстраивают высокие капзатраты. Впрочем, последние могут оправдаться уже в течение 2026 г. при наращивании добычи, ведь разница между квотой ОПЕК+ и фактическими объемами в РФ благоволит увеличению производства. Многие другие крупные компании отрасли свои расходы по капитальным затратам оптимизировали в прошлом году.

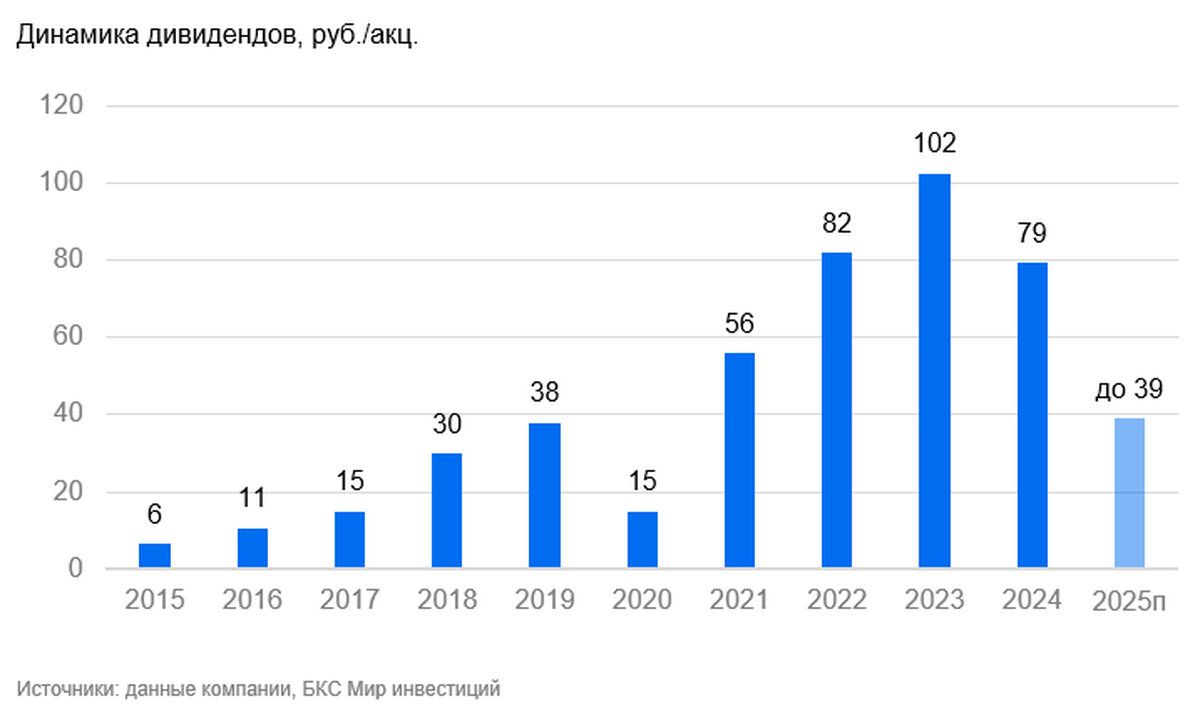

В зависимости от того, как компания будет трактовать курсовые разницы, дивиденды за II полугодие 2025 г. составят или 15,5 руб. (доходность 3%), или 21,6 руб. (4%). При прогнозировании дивидендов исходим из коэффициента дивидендных выплат 75% прибыли; при этом пока на корректировку дивидендной базы на размер прочих расходов (70 млрд руб.) не рассчитываем.

Из корпоративных новостей рынку будет интересен размер дивидендов за 2025 г., но они будут объявлены через несколько недель после публикации отчетности. За I полугодие была промежуточная выплата в 17,3 руб./акц., и мы не ждем роста по итогам II полугодия. Скорее всего, компания будет применять коэффициент дивидендных выплат 75%, но дивидендная база — чистая прибыль — может быть скорректирована на размер курсовых разниц.

Оценка. У нас "Нейтральный" взгляд на акции "Газпром нефти". "Газпром нефть", по нашему мнению, не является фаворитом в секторе при сохранении высоких цен на нефть. Бизнес компании в значительной степени ориентирован на продажи нефтепродуктов на внутреннем рынке, где имеется понижательное давление на котировки из-за государственного регулирования (запрет экспорта нефтепродуктов). У нас "Нейтральный" взгляд на акции "Газпром нефти" — P/E на 2026 г. составляет 6,6х против исторического значения 5,1х.

| SIBN | Нейтральный взгляд | ||

| Целевая цена, руб. | 690 | Потенциал к цене | 31% |

| Цена, руб. | 526 | Избыточная доходность * | 12% |

| В свободном обращении | 4% | Рыночная капитализация, млрд руб. | 2 493 |

| Средний объем торгов за 3 месяца, млн руб. | 475 | Стоимость компании (EV), млрд руб. | 2 948 |

| Прогноз | 2025 г. | 2026 г. |

| P/E скорректированный | 7,1 | 6,6 |

| EV/EBITDA | 3,2 | 2,8 |

* Примечание: потенциал роста минус стоимость акционерного капитала.

Источник: БКС Мир инвестиций.

Не является индивидуальной инвестиционной рекомендацией.

Комментарии