При отсутствии проинфляционных шоков ЦБ в июле может снизить ставку на 0,25 п.п.

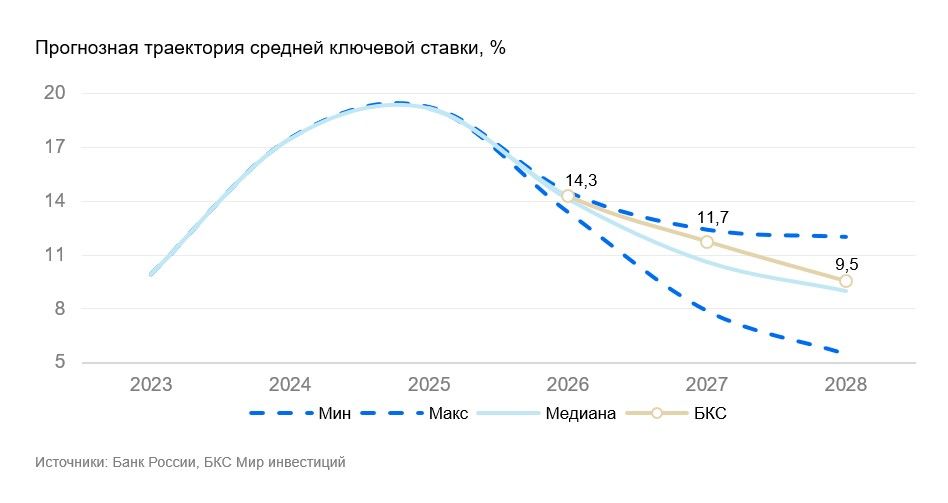

Полагаем, что на июньском заседании ЦБ сохранит траекторию движения ставки, снизив ее на 0,5 п.п. до 14%. Ожидаем корректировку курса в июле — по итогам II квартала и c учетом ожиданий на конец года. ЦБ, на наш взгляд, продолжит игнорировать волатильность данных, как и в декабре-феврале. Наш прогноз ключевой ставки на конец года не меняется — 13%.

Главное

- Цены в апреле-мае росли ниже сезонной нормы, инфляционные ожидания снизились до 12,4%

- Жесткий рынок труда: заработные платы продолжают расти темпом 14–15% год к году

- Кредитная активности оживляется как у физлиц, так и у компаний, но ситуация неоднозначная

- Запас жесткости денежно-кредитной политики снизился, но и экономика существенно замедлилась

- Потенциальные проинфляционные факторы — курс, зарплаты, кредит, бюджетные расходы, инфляция и инфляционные ожидания

- Наш прогноз: минус 0,5 п.п. в июне, минус 0,25 п.п. в июле, пауза в сентябре и 13% на конец года

Инфляция и инфляционные ожидания

Цены в апреле-мае росли существенно ниже сезонной нормы, соответствующей цели ЦБ. Это стало возможным как благодаря сдержанной экономической активности, так и разовым факторам.

К разовым факторам можно отнести крепкий рубль, который помог переставить вниз цены на ряд товаров, в том числе скоропортящихся. Еще один фактор — более раннее и более быстрое снижение цен на плодоовощи, которые быстро дорожали в декабре и в целом зимой стоили дорого из-за низких температур.

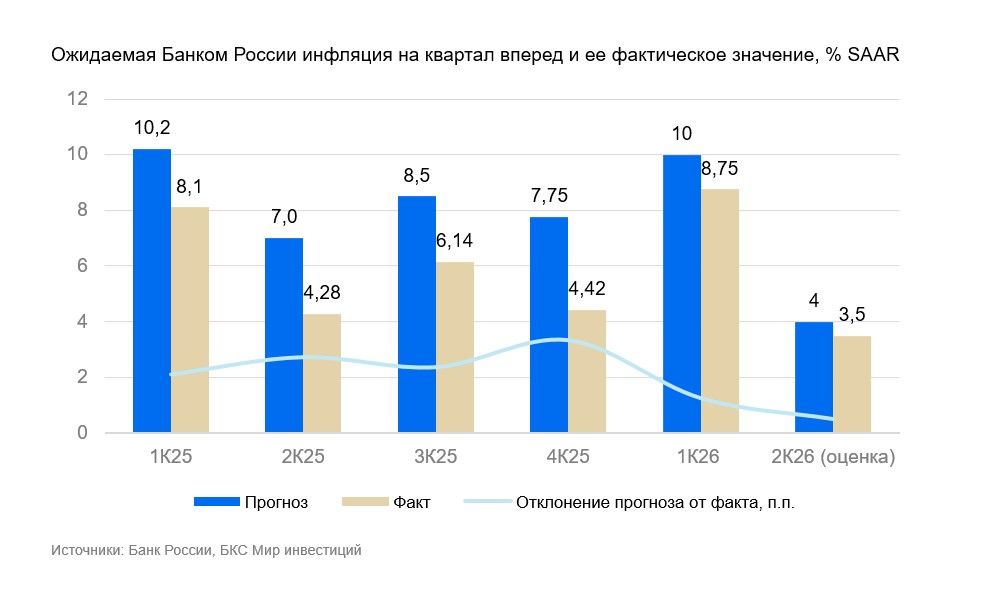

Во II квартале ЦБ ожидает инфляцию 4% с сезонной корректировкой. Фактические данные складываются вблизи оценок ЦБ: за апрель-май цены выросли на 2,1% с корректировкой на сезонность (SAAR). В июне цены растут быстрее из-за услуг, бензина и волатильных плодоовощей.

Если рост цен в июне будет около 7–8% SAAR, то как раз в среднем за квартал цены вырастут на ожидаемые ЦБ 4%.

Инфляционные ожидания в июне показали снижение как у респондентов со сбережениями (11%), так и без сбережений (13,6%). В среднем инфляционные ожидания составили 12,4% против 13,1% за последние 12 месяцев.

Предприятия также ожидают более слабого роста цен на свою продукцию и продолжают отмечать проблемы со спросом сейчас, а также ухудшают оценки спроса в будущем.

Рынок труда остается жестким

Предприятия производственного сектора не спешат высвобождать рабочую силу, которую наняли с таким трудом. Есть опасения, что по мере оживления спроса придется нанимать с трудностями и дороже. Пока заработные платы продолжают расти темпом 14–15% год к году.

Спрос на рабочую силу предъявляет сектор услуг. В этом секторе есть спрос, который и подкрепляется текущими высокими зарплатами.

Почему население потребляет услуги? Высокие процентные ставки и снижение доступности льготных программ снизило спрос населения на недвижимость и необходимость ее финансирования. Спрос на машины остается автономным. Кредиты не дешевые. Фактически автокредит — это кредит для уплаты налога (утильсбора).

При высоких ставках спрос на авто остается слабым. Потребителю предоставляется небольшой выбор — купить нечего, значит, «будем гулять». Выездной туризм ограничен в силу малого выбора направлений и транспортных ограничений. Остаются внутренние направления с высокими ценниками и относительно слабой развитостью.

Кредитование — неоднозначные трактовки

С одной стороны, мы наблюдаем оживление кредитной активности как у физлиц, так и у компаний. Однако не все так просто. Драйвером кредитования физлиц остается ипотека: 60% выдач все равно приходится на льготные программы.

Рыночная ипотека оживляется в ожидании снижения ставки. Инфляционные ожидания сравнялись со ставками по кредитам. Начинает постепенно реализовываться отложенный спрос на вторичном рынке.

Также начал восстанавливаться спрос на наличные. Тут и сезонный фактор, и рост заработных плат. Кредит на авто стабилен, но физлица составляют только треть рынка кредитов.

Ускорение кредитования компаний, которое следует из данных по развитию банковского сектора и оценке роста денежной массы, не соответствует оперативной отчетности Сбербанка, который фиксирует снижение корпоративного кредита в мае.

Складывается впечатление, что отдельные банки усиленно кредитуют оборонный сектор под авансовые платежи бюджета, которые еще не дошли до конечных получателей денег. Если это так, то ситуация сильно напоминает вторую половину 2024 г.

С учетом этих корректировок рост денежной массы все равно растет выше нормальных 9–11%, но сильно меньше, чем верхнеуровневые 13,2%.

Траектория ставки во II полугодии — вопрос тактики

Запас жесткости денежно-кредитной политики снизился, но и экономика существенно замедлилась. Время подумать о более тонких решениях. Если ЦБ в пятницу снизит ставку на 0,5 п.п., то в июле возможны как пауза, так и уменьшение шага.

Во многом ситуация будет зависеть от реализации проинфляционных факторов: курс, зарплаты, кредит, бюджетные расходы, инфляция и инфляционные ожидания. Банку России было бы неплохо подойти к осени с небольшим запасом жесткости.

Пока сложно сказать, являются ли дополнительные 2 трлн руб. расходов бюджета конечной величиной, или осенью мы увидим рост этой суммы. Также не ясно, насколько придется увеличивать программу заимствований.

Повышение тарифов наложится на сезонный рост цен, что скажется на инфляционных ожиданиях.

На наш взгляд, при отсутствии ощутимых проинфляционных шоков ЦБ в июле может снизить ставку на 0,25 п.п. и сделать паузу в сентябре — до получения данных по бюджету и оценки влияния роста тарифов на инфляцию и инфляционные ожидания.

При необходимости ЦБ может ускорить снижение ставки в осенне-зимний период, когда будут формироваться инвестиционные планы и бюджеты компаний.

На конец года ожидаем снижение ставки до 13%. В перспективе 2027 г. ставка имеет потенциал снижения до 10,5%.

Прочие макроэкономические прогнозы представлены в нашей стратегии на III квартал 2026 г.

Комментарии