"Префы" "Транснефти" привлекательны для долгосрочного инвестирования

Менеджмент «Транснефти» в пятницу поделился некоторыми результатами деятельности компании, планами и ожиданиями:

Грузооборот компании в 2024 г. сократился на 2,8% в годовом сопоставлении, до 447 млн т. Показатель может снизиться и в 2025 г. на фоне действия соглашения ОПЕК+.

Темпы роста выручки до 2030 г. будут ниже, чем в среднем за 10 лет.

Объемы транспортировки нефтепродуктов активно растут: в 2025 г. через систему Транснефти может пройти 45 млн т продуктов нефтепереработки.

Долгосрочная инвестиционная программа одобрена в размере 2 трлн руб. Средства направят на расширение экспортных мощностей по отгрузке нефти и замену линейной части устаревших трубопроводов.

В 2025 г. капзатраты скорректируют в рамках адаптации к повышению налоговой нагрузки, но расширят с 2026 г. К 2030 г. инвестиции достигнут 350–380 млрд руб. в год.

Оценка

Ожидаем показатели близкие к значениям предыдущего года. Менеджмент ожидает третье подряд годовое снижение грузооборота сырой нефти. Ограничения ОПЕК+ все эти годы давили на объем добычи российских нефтяников. Мы в своих расчетах также закладывали небольшое сокращение в 2025 г. — примерно на 1% в годовом сопоставлении. При этом ждем, что с 2026 г. темпы добычи в России будут постепенно расти, а значит, и объемы транспортировки Транснефти. Главные драйверы — изменение стратегии ОПЕК+ и цель вернуть долю рынка, которая перешла странам вне объединения.

C 2014 г. по 2024 г. выручка компании ежегодно росла на 6,3%, до 1424 млрд руб. Но показатель выручки не самый главный у Транснефти, поскольку включает существенную часть от перепродажи объемов сырой нефти, которая вносит практически нулевой вклад в EBITDA. Для тарифов на транспортировку нефти до 2030 г. установлено правило индексации на 99,9% от прогнозируемой на следующий год инфляции. По нашим оценкам, в 2026 г. тарифы могут вырасти на 5,3%.

Программа капитальных затрат, как мы понимаем, приведена с учетом НДС, а значит будет до 2030 г. ежегодно ниже уровня 2024 г. (352 млрд руб. без НДС).

Влияние

Рынок эмоционально отреагировал на грузооборот и программу капзатрат. Вероятно, негативную реакцию рынка в пятницу вызвали комментарии менеджмента. Из-за высокой базы I полугодия 2024 г. соглашение ОПЕК+ продолжает давить на объем добычи в 2025 г., но сейчас происходит ускоренное восстановление квот для РФ. Капитальные же затраты, по сообщению менеджмента, уменьшатся в 2025 г. и на горизонте до 2030 г. не превысят уровень 2024 г.

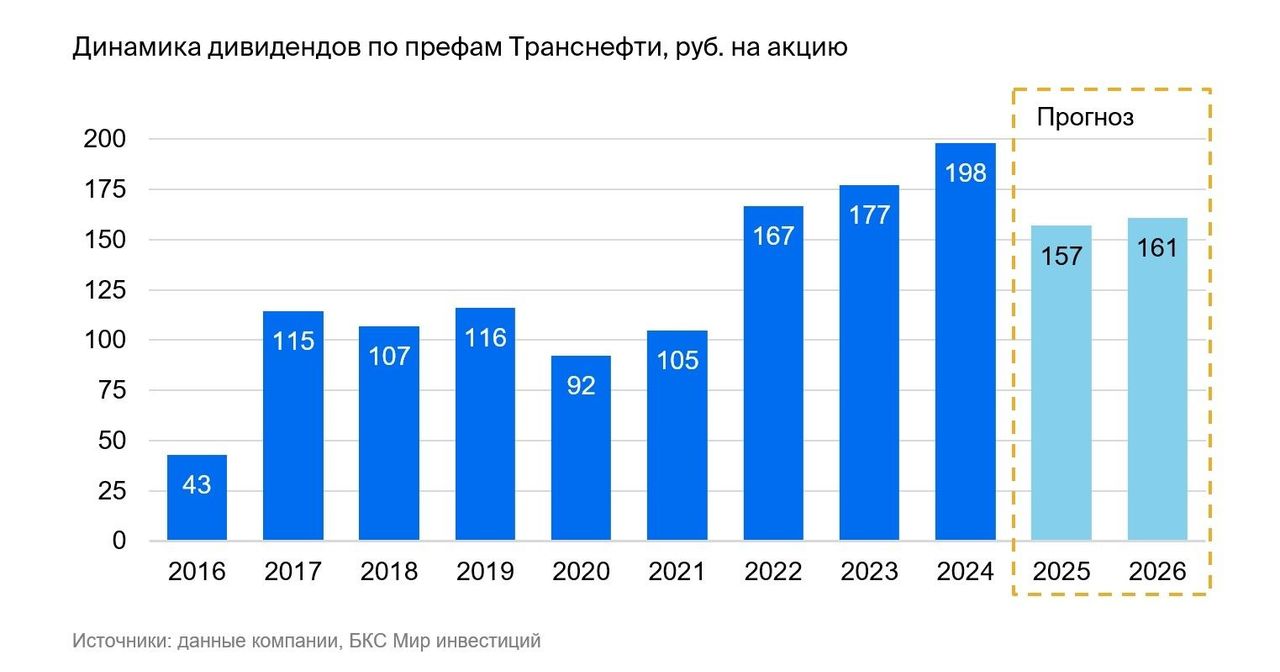

Сохраняем «Позитивный» взгляд. Высокий коэффициент выплаты дивидендов (50% от скорректированной чистой прибыли) и низкий профиль риска делает бумагу привлекательной для долгосрочного инвестирования.

Подтверждаем целевую цену в 1800 руб. за акцию на горизонте 12 месяцев. Оценка по мультипликатору Р/Е составляет 4х на основе ожидаемой прибыли на 2025 г. при среднем значении в 5,3х за последние 10 лет.