Предпосылок для изменения текущей дивидендной политики "Башнефти" нет

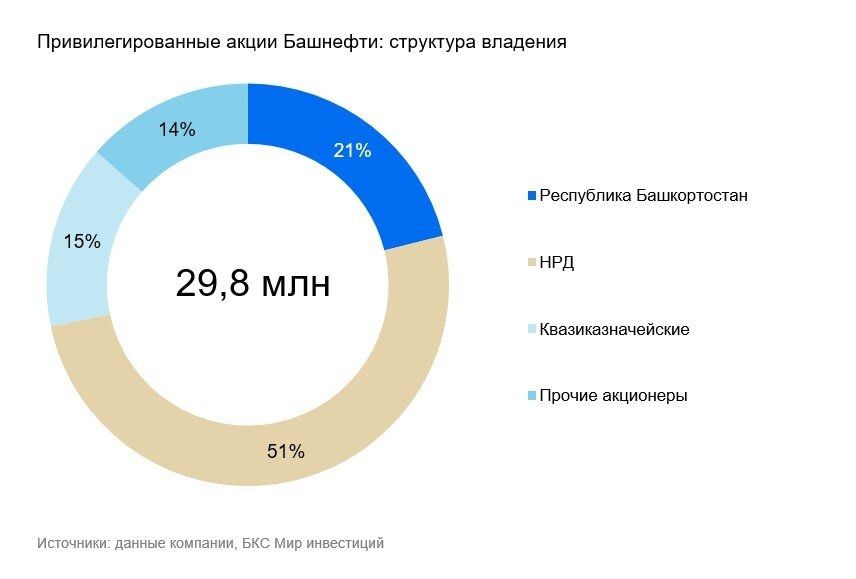

Правительство республики Башкортостан планирует реализовать часть принадлежащих региону акций Башнефти. Речь идет о пакете 11,3 млн акций или 6,4% уставного капитала компании. Министерство земельных и имущественных отношений республики уже подготовило соответствующие поправки и включило их в план приватизации на 2024–2026 гг. Башкортостану принадлежит 38,1 млн обыкновенных и 6,3 млн привилегированных акций Башнефти.

Влияние. Фундаментально нейтрально — практика выплаты дивидендов вряд ли изменится. Республике принадлежит 25% уставного капитала Башнефти. При этом в октябре 2016 г. контрольный пакет обыкновенных акций (58% капитала) компании приобрела Роснефть. Во многом Роснефть и определяет управленческие решения в Башнефти.

Мы не видим предпосылок для изменения текущей дивидендной политики Башнефти, и считаем новость нейтральной. Совет директоров компании традиционно рекомендует направлять на дивиденды 25% чистой прибыли по МСФО. Такой подход, скорее всего, будет сохранен, поскольку эту цифру и раньше определяла Роснефть. Даже после того, как Башкортостан продаст акции, Роснефть останется контролирующим акционером Башнефти.

Потенциальный покупатель этого пакета не назван. Также непонятно, намерена ли республика продать только обыкновенные акции или привилегированные тоже. С одной стороны, часть рынка опасается, что с продажей акций на биржевых торгах появится навеса предложения. С другой стороны, в долгосрочном плане такой шаг мог бы заметно улучшить ликвидность обычки и ее объем в свободном обращении.

Оценка. «Негативный» взгляд на обычку и «Нейтральный» — на префы. Мы подтверждаем целевую цену обыкновенных акций Башнефти на уровне 1400 руб. и привилегированных на уровне 1200 руб. У бумаг низкая ликвидность, особенно у обыкновенных — всего в свободном обращении находится лишь 9% уставного капитала. Компания сейчас не отличается особой прозрачностью — последние годы она публикует финансовые показатели частично и нечасто. Акции Башнефти торгуются с мультипликатором Р/Е на уровне 7,1х на базе прогнозной прибыли за 2026 г. по сравнению со средним историческим значением за последние 10 лет в 4,4х, но предлагают дивидендную доходность уверенно ниже 10%.