Позитивный сюрприз от "Роснефти"

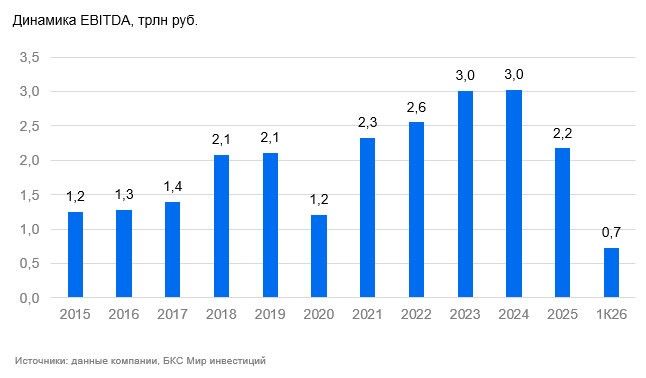

Роснефть представила основные операционные метрики и финансовые результаты за I квартал 2026 г. EBITDA за квартал прибавила 37% до 728 млрд руб. Приводим ниже другие основные показатели.

- В отчетном квартале к предыдущему (к/к) добыча жидких углеводородов снизилась на 3% до 45,2 млн т, в то время как добыча газа увеличилась на 2% до 21,8 млрд кубометров, а объем переработки нефти — на 1% до 18,2 млн т.

- Рост рублевых цен на нефть на 16% к/к способствовал увеличению выручки на 4% к/к до 2032 млрд руб.

- Резко прибавила EBITDА — на 37% к/к до 728 млрд руб., что мы отчасти связываем с переоценкой запасов на конец квартала. Строка «производственные и операционные расходы» за квартал снизилась на 46%, за год — на 21%.

- Чистая прибыль составила 115 млрд руб., что в 7 раз выше, чем квартал назад, но тогда имели место неденежные списания. Год к году (г/г) прибыль снизилась на 32%, но годом ранее были значительные положительные курсовые разницы.

- Роснефть приводит показатель Чистый долг / EBITDA в 1,7х, рост на 0,2х за квартал, что мы объясняем динамикой капзатрат в отчетном периоде (+73% г/г до 418 млрд руб.). Показатели денежного потока компания не приводит.

Влияние

Позитивный сюрприз на уровне EBITDА и прибыли. Превышение на 11% и 14% соответственно над оценками рынка выглядит внушительно, но частично это могло быть следствием переоценки запасов, цена которых резко выросла к концу марта. Вклад I квартала 2026 г. в размер дивидендов за полугодие оцениваем в 5,4 руб./акц. (доходность 1,4%). В пресс-релизе также приводится статус работ по проекту «Восток Ойл», в частности, обеспечена строительная готовность к приемке судов на двух грузовых причалах и причале для портового флота на терминале «Порт "Бухта Север"», и в высокой степени готовности находится строительство первого нефтеналивного причала. Мы ожидаем запуска проекта в 2026–2027 гг.

Оценка

«Позитивный» взгляд на Роснефть. С точки зрения выросших нефтяных цен Роснефть, пожалуй, лучшая ставка в секторе из-за более высокой относительной долговой нагрузки (Чистый долг / EBITDA 1,7x) и появления вновь премиального канала экспорта. Что касается оптовых цен на нефтепродукты и маржи нефтепереработки, мы по-прежнему придерживаемся мнения, что в условиях повышенных цен тактически менее интересны компании с высокой долей переработки. Для среднесрочной перспективы драйвером роста объемов и финансовых показателей выступает проект «Восток Ойл» (полка 100 млн т в год) с запуском в 2026–2027 гг.

Комментарии