Позитивный старт бюджетных показателей в январе отчасти связан с эффектом базы прошлого года

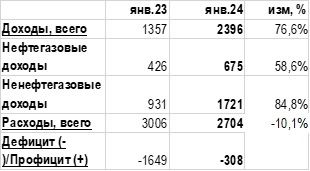

По предварительным данным Минфина, дефицит федерального бюджета в январе 2024 г составил 308 млрд руб или 0,2% ВВП. Это заметно контрастирует с показателем января 2023 г, когда дефицит составил 1,65 трлн руб (1,0% ВВП). Результат обусловлен более высокой динамикой доходов (особенно на фоне очень низкой базы января 2023 г) и отсутствием повышенной базы расходов, которая сложилась в 1кв23 на фоне авансового финансирования госконтрактов.

По предварительным данным Минфина, объем доходов федерального бюджета в январе 2024 г составил 2 396 млрд рублей, что на 76,6% выше объема поступления доходов в январе 2023 года. Объем расходов федерального бюджета по итогам января 2024 года составил 2 704 млрд рублей, что ниже уровня повышенной базы сравнения предыдущего года на 13,2% г/г. Дефицит бюджета составил 308 млрд руб (0,2% ВВП) по сравнению с 1,65 трлн руб (1,0% ВВП) в январе 2023 г.

Нефтегазовые доходы бюджета (НГД) в январе составили 675 млрд рублей (+58,7% г/г) – как поясняет Минфин, «преимущественно вследствие роста цен на российскую нефть», в то же время объем НГД оказался в прошлом месяце несколько ниже базового уровня, что Минфин объясняет отклонением месячных показателей физических объемов от прогнозируемых значений. Здесь можно отметить, что начало 2023 г (база сравнения) было крайне неблагоприятным для бюджета с точки зрения НГД – они рухнули на 46% г/г, что было обусловлено низкой сложившейся ценой Urals ($49,48/барр), а также снижением объемов экспорта газа. К тому же в январе прошлого года не в пользу НГД складывался сильный курс рубля (69,2 руб/$). По нашим оценкам, средняя цена Urals Med в январе 2024 г составила около $67/барр (т.е. выше уровня $60/барр, который должен обеспечивать базовый уровень НГД), в то время как средняя цена Brent за этот же период составила $79,3/барр., т.е. средний дисконт мог составить около $12,4/барр. Между тем, в соответствии с поправками в Налоговом кодексе, одобренными Госдумой в ноябре прошлого года, в методике расчета цены Urals, используемой для нужд налогообложения, в 2024 г. будут использоваться наибольшая из 2 котировок: 1) на базе котировки North Sea Dated с учетом дисконта в 15 долл. США/барр., 2) цена нефти в портах РФ, рассчитываемая как сумма средних арифметических цен при поставках в морские порты в Северо-Западном и Южном федеральных округах (рассчитывается Argus), увеличенных на стоимость транспортировки морским транспортом до средиземноморского и роттердамского рынков (рассчитывается в порядке, установленном ФАС), но не менее 2 долл. США/барр.

Минфин заложил на 2024 год среднюю цену Brent на уровне $85 за баррель, а российской нефти — $71,3/барр, среднегодовой курс доллара 90,1 руб. При этом в бюджет заложен план по НГД 11,5 трлн руб (+30,4% к значению 2023 г). Пока это представляется слишком оптимистичным. Впрочем, для того, чтобы «не залезать» в ФНБ для финансирования недостающих НГД достаточно собрать базовый уровень НГД (соответствующий цене российской экспортной нефти $60/барр), который установлен в бюджете в размере 9,68 трлн руб. Минфин же надеется на большее – «в соответствии с параметрами прогноза социально-экономического развития в последующие месяцы ожидается устойчивое превышение поступлений нефтегазовых доходов над их базовым размером».

Ненефтегазовые доходы по итогам января составили 1 721 млрд рублей (+84,8% г/г), в т.ч. поступления от НДС возросли на 38%. Столь сильная динамика в основном также связана с эффектом очень слабой базы января прошлого года. В январе 2023 г ненефтегазовые доходы упали на 28% г/г, в том числе было снижение внутреннего НДС на 44% г/г и отрицательный налог на прибыль. Минфин тогда объяснял это ускоренным порядком возмещения НДС, который не действовал в 1Q22, а сокращение поступлений налога на прибыль – возмещением переплат налога в предыдущие периоды. Теперь же, как поясняет Минфин, «значимый вклад в рост ненефтегазовых доходов также оказали поступления неналоговых доходов единовременного характера – в том числе платежи от аукционов о закреплении квот на добычу водных биоресурсов». В январе 2024 г продолжали приходить поступления от «налога на сверхприбыль», который компании должны были уплачивать в период с 1 октября по 28 января (всего, по словам министра финансов А. Силуанова, было собрано 318,8 млрд рублей, однако лишь 1% из них - 3,3 млрд рублей - было зачислено уже в этом году, т.к. при перечислении с 1 октября по 30 ноября 2023 г действовала «стимулирующая» половинная ставка налога 5%). Минфин отмечает, что «в целом, объем поступлений ненефтегазовых доходов по итогам января 2024 года соответствует динамике, заложенной при формировании закона о бюджете». Дополнительные ненефтегазовые доходы в соответствии с бюджетным правилом, могут полностью быть направлены на финансирование дополнительных бюджетных расходов.

На 2024 г в бюджет заложены ненефтегазовые доходы в 23,56 трлн руб (на 16% выше, чем в 2023 г). Отчасти они предусматривают единовременные доходы. Тем не менее, и здесь план представляется достаточно напряженным, особенно с учетом ожидаемого замедления роста российской экономики до 1-1,3% (в бюджет заложен более оптимистичный прогноз Минэкономразвития с ростом ВВП на 2,3%). Достижение планов по доходам вызывало сомнения не только у экспертов, но и у Счетной палаты (перед первым чтением бюджета в Госдуме). В частности, Счетная палата отмечала, что макроэкономический прогноз Минэкономразвития более оптимистичен, чем прогноз Центрального банка. Отмечались также риски недостижения необходимых темпов роста потребительского спроса (от которых, в частности, зависит объем ненефтегазовых доходов). Впрочем, пока аналитики ЦБ отмечают лишь «первые признаки замедления экономической активности».

Если план по доходам 2024 г окажется трудновыполнимым, это может означать риски более высокого уровня дефицита, более слабого курса рубля или увеличения налоговой нагрузки для пополнения доходной базы.

Расходы бюджета в январе 2024 г составили 2 704 млрд рублей, что, по оценке Минфина, ниже уровня повышенной базы сравнения предыдущего года на 13,2% г/г (по нашей оценке, на основе данных Минфина снижение составляет 10,1%). Здесь сравнение идет, напротив, с высокой базой января 2023 г., когда расходы бюджета «взлетели» на 59% к январю 2022 г. Как поясняет Минфин, «ускорение финансирования расходов в начале 2023 года главным образом было связано с оперативным заключением контрактов и авансированием финансирования по отдельным контрактуемым расходам». На этот январь пришлось 7,4% утвержденных годовых расходов 2024 г., что ближе к средней норме для этого месяца за период 2018-22 г (6,4% фактических годовых расходов). В январе прошлого года было потрачено 9,3% фактических годовых расходов и около 10% от первоначально утвержденных. Таким образом, по крайней мере в первый месяц этого года, ускоренного наращивания госрасходов в начале года не видно (в прошлом году это стало фактором усиления инфляционного давления).

В 2024 г в закон о бюджете заложен рост расходов до рекордных 36,6 трлн руб (+13% к уровню 2023 г). По данным Минфина, в 2024 году доля расходов на национальную оборону составит 28% (вместе с расходами на нацбезопасность и правоохранительную деятельность – 37%), на социальную политику будет направлено 21% расходов. Впрочем, с учетом предстоящих в марте президентских выборов не исключены риски дополнительных расходов по сравнению с уже утвержденными.

Предварительная оценка исполнения федерального бюджета, млрд руб.