Позитивный настрой инвесторов испарился

Попытка доллара укрепиться в рамках коррекции зависит от публикуемых в пятницу данных по занятости в США. Курс USDRUB сегодня может протестировать 70 рублей за доллар, но риски остаются смещены в сторону ослабления российской валюты.

Валюты G10. Итоги четверга. Защитные валюты пользовались спросом в четверг, 2 февраля. Иена стала лидером роста в Большой десятке. Доллар подешевел только против иены, укрепился против остальных валют группы G10. Цены на нефть Brent снизились, с начала года ушли в минус на 4,4%. Поэтому норвежская крона стала самой слабой среди основных валют. Евро к доллару в четверг поднимался до 10-месячного максимума 1,1033, но к концу дня ушел в минус и растерял значительную часть достижений не только четверга, но и среды.

Вслед за ФРС, повысившей в среду ставку 25 б.п., в четверг ЕЦБ и Банк Англии также повысили свои ставки в рамках рыночных ожиданий (+50 б.п.). Ставка в Великобритании теперь 4%. Депозитная ставка, ставка рефинансирования и маржинального кредитования ЕЦБ составляют 2,5%, 3% и 3,25% соответственно. Банк Англии близок к пику повышения ставок на уровне 4,25%. Меж тем ЕЦБ сигнализирует, что в марте стоит ожидать еще одно повышение ставок на 50 б.п., несмотря на то, что Центробанк признает улучшение инфляционного прогноза. Рынок свопов ждет от ЕЦБ еще в общей сложности повышение на 75 б.п. и выход на паузу в цикле ужесточения денежно-кредитной политики.

Старт пятницы. Утром доллар также пытался укрепляться против большинства основных конкурентов. Фьючерсы на американские фондовые индексы торговались в красной зоне. Отчеты Apple, Amazon и Alphabet (Google) негативно повлияли на аппетит к риску, сигнализируя о том, что экономический спад снижает спрос на электронику и электронную торговлю. Фондовые площадки в Азии демонстрировали разнонаправленную динамику: в Японии и Австралии акции росли в цене, однако в Китае и Гонконге акции дешевели несмотря на более высокие в сравнении с прогнозными оценками данные по деловой активности PMI в. китайском секторе услуг. Согласно расчетам Caixin, индекс PMI в. секторе услуг в январе вырос до 52,9 п. (максимум с августа 2022 г.) по сравнению с прогнозом 51 п. и декабрьским значением 48 п. Значение выше 50 п. указывает на расширение деловой активности.

В целом можно отметить, что позитивный настрой инвесторов, связанный с ростом в четверг индекса Nasdaq (+3,3%) и S&P 500 (+1,5%), испарился.

Фокус рынка: публикация данных по занятости. На наш взгляд, коррекции технически перепроданного доллара способствуют ожидания публикации отчета по рынку труда в США по итогам января. Релиз будет обнародован сегодня в 16:30 мск. Как ожидается, экономика США в первом месяце 2023 г. создала 189 тыс. новых рабочих мест по сравнению с 223 тыс. в декабре. Уровень безработицы по прогнозам вырос с 3,5% до 3,6%. Средняя почасовая зарплата, как ожидается, выросла в январе на 0,3% к декабрю, в базисе год к году темпы роста замедлились до 4,3% по сравнению с 4,6% г/г в декабре.

Конечно, отчет по занятости — традиционно любим спекулянтами. Но в текущий момент цифры отчета имеют повышенную значимость в контексте разных взглядов ФРС и рынка на перспективы повышения ставок в США. Глава ФРС Джером Пауэлл на пресс-конференции в среду заявил, что считает ситуацию на рынке труда по-прежнему горячей и несбалансированной. Отсюда можно сделать вывод о том, что Федрезерв не считает, что рынок труда способствует замедлению инфляции. Поэтому на сегодняшние цифры рынок будет смотреть очень внимательно.

Если конспирологически предположить, что ФРС к моменту объявления вечером в среду решения по ставкам, могла краем глаза подсмотреть предварительные данные публикуемого сегодня отчета по занятости, цифры могут вновь удивить и продемонстрировать устойчивость рынка труда перед лицом уже реализованного значительного повышения ставок ФРС. Но если отбросить конспирологические теории, то признаки охлаждения на рынке труда будут сближать позицию ФРС и рынка, подтверждая мнение инвесторов о том, что Федрезерв вскоре смягчит риторику, снижая вероятность роста ставки выше 5%, на что в среду намекал Джером Пауэлл.

Таким образом, сильный отчет по занятости может поддержать продолжение укрепления доллара в рамках коррекции. Слабый отчёт по занятости (более резкое снижение темпов роста новых рабочих мест, уровень безработицы выше прогнозов, замедление темпов роста почасовой зарплаты в базисе год к году) может оказать давление на валюту США.

Наш взгляд на перспективы доллара. Общая тенденция ослабления доллара должна сохраняться. Тем не менее отмечаем в текущий момент повышенный риск продолжения коррекции доллара до 103,50–104 п. (рост 1,5%-2% по индексу доллара относительно текущих значений). Судьба коррекции будет во многом зависеть от опубликованных сегодня данных по занятости.

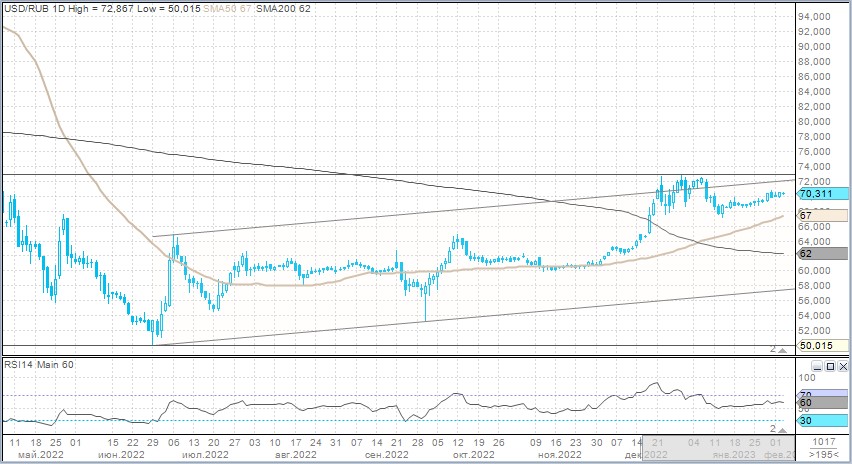

Российский рубль. Доллар накануне подорожал к рублю на 26 копеек до 70,46 руб. Евро прибавил в цене 72 копейки до 77,2, закрывшись на самом высоком уровне с апреля 2022 г. Китайский юань подорожал на 6 копеек до 10,45 руб., закрывшись на самом высоком уровне за 9 месяцев.

Торговые объемы в ключевых валютных парах выросли относительно показателей среды.

Торговый объем в паре доллар/рубль (расчетами завтра) составил 54,3 млрд руб. против с 53 млрд руб. в предыдущий день.

Торговый объем в паре евро/рубль (расчетами завтра) составил 52,8 млрд руб. против 49 млрд руб. в предыдущий день.

Торговый объем в паре юань/рубль (расчетами завтра) составил 69,4 млрд руб. против 55 млрд руб. в предыдущий день.

Старт пятницы. Как отмечали ранее, в налоговом межсезонье рубль больше ориентируется на динамику цен на нефть. Котировки Brent демонстрируют снижение 6-й торговый день подряд (-4,5% с начала года). В моменте североморский сорт торгуется около $81,5/барр. Уровень поддержки $80/барр. выглядит довольно прочно, поэтому можно ожидать некоторую стабилизацию котировок в диапазоне $81–80/барр.

Краткосрочные перспективы. Не исключаем, что курс USDRUB сегодня может протестировать 70 рублей за доллар. Тем не менее риски пока смещены в сторону роста до 72–73. На следующей неделе Минфин объявит новые вводные для ЦБ в контексте объема продаж/покупок юаней за рубли в рамках бюджетного правила. Объем ежедневных продаж юаней может увеличиться с 3,2 млрд руб. до 4,5–5,0 млрд руб. В феврале продажи юаней со стороны Банка России могут составлять около 8–9% от средних ежедневных объёмов января. Это не сможет стимулировать укрепление рубля против юаня, но будет сглаживать волатильность курса.

Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками