Позитивные новости для ОФЗ и прогноз снижения индекса МосБиржи

Позитивные новости для ОФЗ и прогноз снижения индекса МОЕХ

Курс рубля к юаню продолжает находиться в тесной корреляции в RUSFAR CNY, т.е. что бы ни было с фундаментальными параметрами, а наличие профицита валюты внутри страны делает рубль относительно крепким. А на следующей неделе на помощь рублю придут продажи из ФНБ, призванные заместить снижение продаж валютной выручки нефтегазовыми компаниями при падении нефти. Таким образом, ослабление рубля продолжится, но резкого обвала ждать не стоит.

Нефть Brent выпала из канала 70-76 usd/bbl на ширину канала, до 64 и cмогла немного отскочить. Возможно продолжение отскока на следующей неделе на переговорах вокруг введения торговых пошлин США. Многие страны снизят барьеры и получат снижение в ответ, что обеспечит разрядку на фондовых и товарных рынках. Главный риск – торговая война с Китаем, единственной страной, которая сразу отреагировала ответными пошлинами. ЕС как обычно будет обсуждать ответ до мая.

Выходившая на этой неделе статистика по экономике России, говорит о резком торможении экономики и нулевом росте ВВП, темп роста денежной массы уже отрицательный – все данные говорят о необходимости смягчения ДКП в ближайшее время. И Банк России начал менять риторику. Прогноз Эльвиры Набиуллиной о средней ставке на уровне 19% в 2025 году означает 18% среднюю ставку в следующие за апрелем 8 месяцев, это 16% на конец года. Советник главы ЦБ приблизил достижения таргета по инфляции до 1 квартала 2026 года, а зампред Алексей Заботкин говорил о смягчении ДКП при траектории инфляции ниже 2024 года. Появляется конкретика, которой ранее не было. Локальный пик инфляции, может быть пройден уже на следующей неделе – начало квартала, традиционно, предполагает индексацию цен.

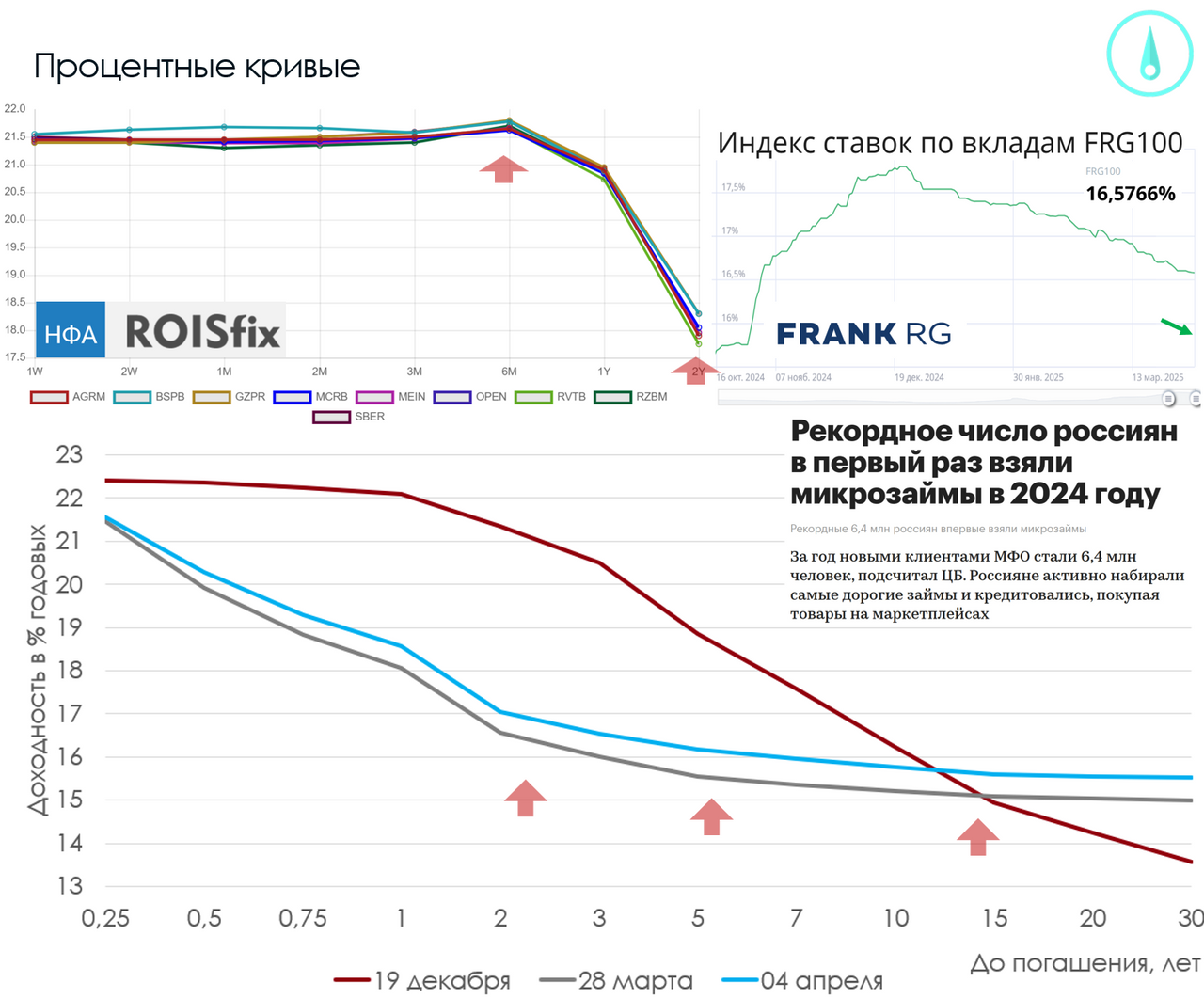

Однако рынок пока закладывает политические риски, поэтому доходности ОФЗ за неделю значительно выросли. Индекс RGBI упал практически до поддержки 107,25, откуда должен будет разворачиваться, т.к. спад ВВП – это позитив для облигаций. ЦБ должен реагировать понижением ставки.

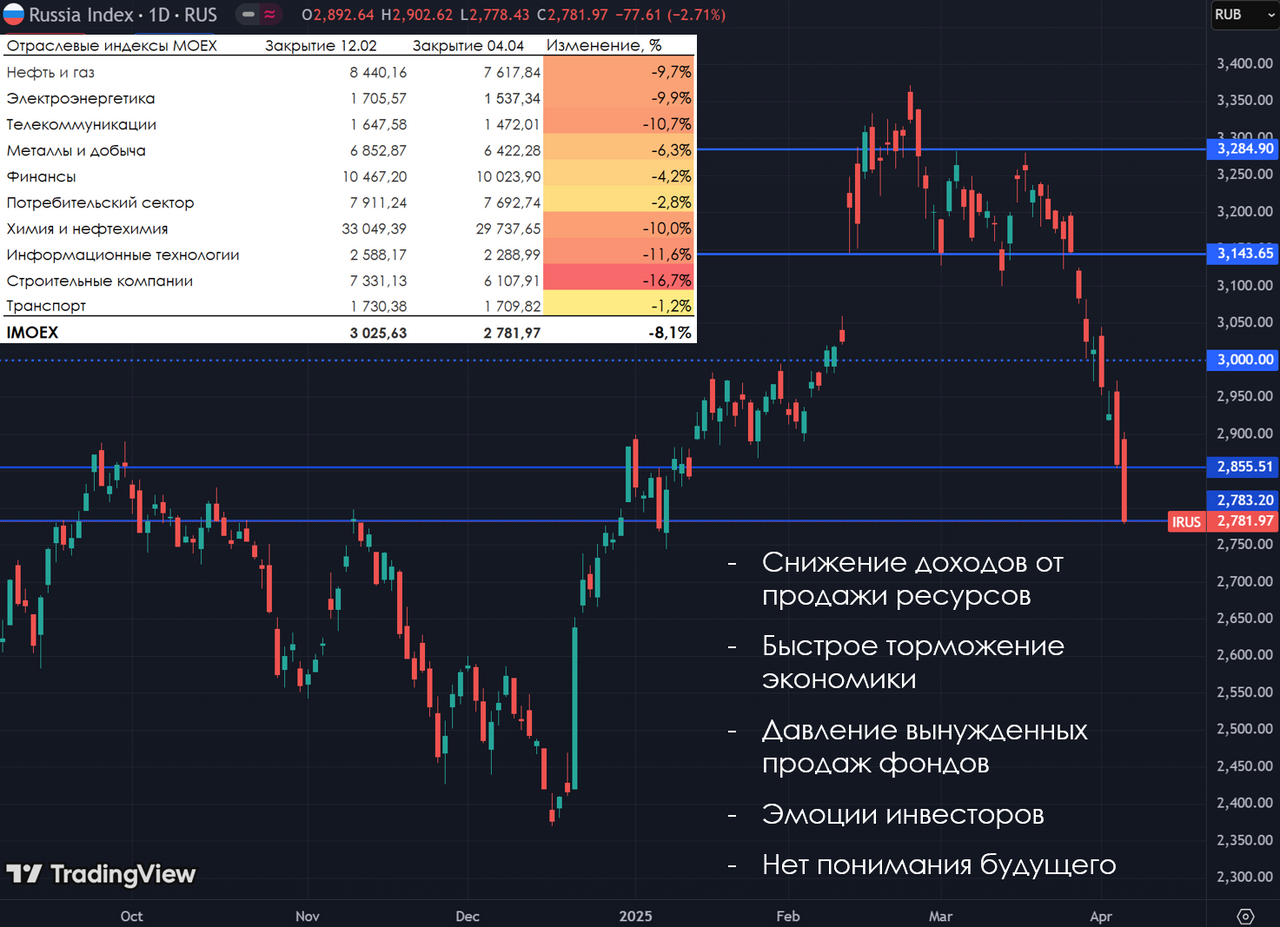

А для рынка акций спад ВВП – это негатив, и мы увидели резкое падение акций. Падают все сектора и почти все компании. Данная ситуация создает возможности для долгосрочных инвестиций в сильные компании, которые способны даже в условиях 21% ключевой ставки показывать прибыль и наращивать выручку. Многие компании уже стоят ниже своих исторических минимумов. Рынок закрылся ровно на поддержке, но до сих пор не ликвидирована длинная позиция физических лиц во фьючерсе на IMOEX, что создает предпосылки продолжения снижения. Сокращение фьючерсных позиций должно привести к проколу рынка и отскоку обратно к текущим значениям или до 2850. Если описанная выше логика пошлин не оправдается и пошлины не будут снижены на следующей неделе, то можем продолжить снижение вплоть до 2400 по МОЕХ.