Позитивные факторы уже учтены в оценке акций «Газпром нефти»

На фоне неожиданного увеличения нормы выплат дивидендов акции «Газпром нефти» смогли значительно опередить широкий рынок и сектор с начала года. В то же время акции компании проигнорировали недавнее снижение рублевых цен на нефть, а прогнозная дивидендная доходность даже с учетом роста нормы выплат уступает некоторым конкурентам. На этом фоне мы считаем, что позитивные факторы уже учтены в текущей оценке акций нефтяника.

Мы присваиваем акциям «Газпром нефти» рейтинг «Держать» с целевой ценой 749,1 руб. на горизонте 12 мес. Даунсайд составляет 11,8%.

| SIBN | Держать |

| 12М целевая цена | 749,1 руб. |

| Текущая цена | 848,9 руб. |

| Потенциал снижения | 11,8% |

| ISIN | RU0009062467 |

| Капитализация, млрд руб. | 4 024 |

| EV, млрд руб. | 4 772 |

| Количество акций, млрд | 4,74 |

| Free float | 4% |

| Финансовые показатели, млрд руб. | |||

| Показатель | 2022E | 2023П | 2024П |

| Выручка | 3 120 | 3 391 | 3 752 |

| EBITDA | 1 170 | 1 173 | 1 394 |

| EBIT | 895 | 861 | 1 072 |

| Чистая прибыль | 777 | 712 | 883 |

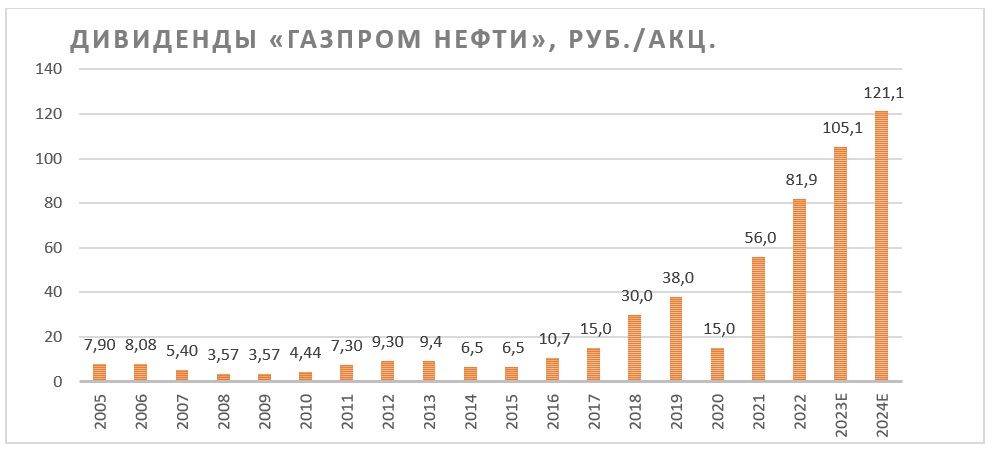

| DPS, руб. | 81,9 | 105,1 | 121,1 |

| Показатели рентабельности, % | |||

| Показатель | 2022E | 2023П | 2024П |

| Маржа EBITDA | 37,5% | 34,6% | 37,1% |

| Чистая маржа | 24,9% | 21,0% | 23,5% |

| ROE | 25,3% | 21,0% | 23,4% |

| Мультипликаторы | ||

| Показатель | 2023П | 2024П |

| EV/EBITDA | 4,1 | 3,4 |

| P/E | 5,7 | 4,6 |

| DY | 12,4% | 14,3% |

«Газпром нефть» — 4-я в России компания по объему добычи нефти». Деятельность «Газпром нефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию.

Наиболее сильной стороной «Газпром нефти» являются неплохие дивиденды. По итогам первых девяти месяцев СД компании неожиданно рекомендовал выплатить 82,94 руб. дивидендов на акцию (9,8% доходности), что, по нашим оценкам, соответствует 70–75% прибыли по МСФО. В качестве финальных дивидендов за 2023 год мы ожидаем выплаты еще 22,2 руб. на акцию (2,6% доходности), а в качестве выплат за 2024 год — 121,1 руб. на акцию (14,3% доходности) в предположении, что норма выплат составит 65% прибыли. Отметим, что даже с учетом повышенного пэйаута потенциальная дивидендная доходность «Газпром нефти» ниже, чем у некоторых аналогов.

Среди других сильных сторон «Газпром нефти» можно выделить низкую долговую нагрузку и эффективную нефтепереработку. Это позволяет компании временно направлять более 50% прибыли на дивиденды и выигрывать от возвращения демпферных выплат в полном объеме.

На данный момент сильные стороны «Газпром нефти» во многом учтены в ее котировках. С начала года акции«Газпром нефти» существенно опередили как широкий рынок, так и сектор, сейчас они не имеют явных конкурентных преимуществ.

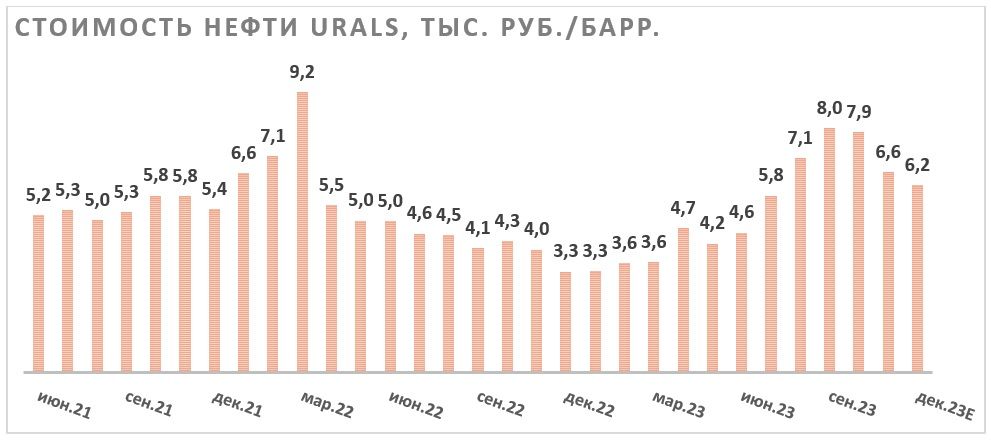

Локально на акции «Газпром нефти» может оказывать давление снижение рублевых цен на черное золото. На фоне укрепления рубля и снижения мировых цен на нефть до минимумов с начала июля рублевая стоимость Urals снизилась с более чем 8 000 руб. за баррель до около 5 900 руб. за баррель.

По итогам первого полугодия 2023 года «Газпром нефть» ухудшила основные финансовые показатели относительно повышенной базы прошлого года. Выручка нефтяника снизилась на 14,6% г/г, до 1 552 млрд руб., EBITDA — на 23,9% г/г, до 546 млрд руб. Чистая прибыль акционеров снизилась на 40,1%, до 304 млрд руб. На динамику финансовых результатов повлияло снижение цен на нефть и уменьшение демпферных выплат.

Для расчета целевой цены акций «Газпром нефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2023 и 2024 гг. относительно международных аналогов. Для учета странового риска и неопределенности относительно будущей нормы выплат дивидендов использован дисконт 25%.

Ключевыми рисками в инвестиционном кейсе «Газпром нефти» являются возможность снижения цен на нефть, роста налоговой нагрузки или уменьшения нормы выплат дивидендов.

Описание компании

«Газпром нефть» — 4-я в России компания по объему добычи нефти. В 2022 году объем добычи составил около 59 млн тонн. Основные добывающие активы расположены в Сибири, а ключевыми нефтяными месторождениями являются Приобское, Новопортовское и Мессояхское. Кроме добычи нефти, «Газпром нефть» занимается добычей природного газа, нефтепереработкой и нефтехимией. Особенности компании — относительно высокая доля премиального сорта нефти ESPO в выручке и эффективная нефтепереработка, позволяющая «Газпром нефти» выигрывать от повышенных демпферных выплат.

Рыночные тенденции и сильные стороны

Последние два месяца мировые цены на нефть марки Brent снизились с максимума, более чем $ 97 за баррель, до $ 75 за баррель на фоне сохраняющейся вероятности рецессии в ЕС, дефляции в Китае, снижения напряженности на Ближнем Востоке и роста предложения в ряде стран вне ОПЕК+ (например, в Гайане, Иране и США). При этом недавнее заседание ОПЕК+, на котором члены альянса договорились сократить добычу на 2,2 млн б/с в начале 2024 года, пока что не может привести к отскоку цен. Дело в том, что реально сокращение относительно текущего уровня добычи составит около 600–700 тыс. б/с, а остальное приходится на продление добровольных сокращений добычи и экспорта со стороны Саудовской Аравии и РФ.

Текущую ситуацию на рынке нефти наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

В то же время даже умеренное сокращение добычи со стороны ОПЕК+ приведет к тому, что в начале 2024 года мировой рынок нефти будет в дефиците. Кроме того, цены на черное золото будут поддерживать покупки со стороны Минэнерго США, которое вынуждено восполнять находящиеся на минимуме примерно за 40 лет стратегические запасы. На фоне сочетания данных факторов допускаем, что мировые цены на нефть марки Brent в начале следующего года могут вернуться к отметке $ 80 за баррель и закрепиться вблизи нее. Что касается дисконта на российский сорт Urals, то он в последние месяцы стабилизировался у отметки $ 10 за баррель и в условиях сокращения добычи в РФ в 2024 году может остаться у этого значения.

Локальным негативом для российских нефтяников стало укрепление рубля. Указ об обязательной продаже валютной выручки привел к снижению курса доллара на 12% (с 102 до 90 руб.) относительно пиков октября. Сочетание укрепления рубля и снижения мировых цен на нефть привело к тому, что рублевые цены на сорт Urals снизились более чем с 8 000 до 5 900 руб. за баррель. В то же время в следующем году мы ожидаем ослабления рубля в среднем до 100 руб. за доллар на фоне роста расходов бюджета и стабилизацию мировых цен на нефть, что поддержит рублевую стоимость Urals.

На фоне благоприятной рыночной конъюнктуры, умеренной долговой нагрузки и, что наиболее важно, тяжелого состояния материнской компании СД «Газпром нефти» неожиданно решил рекомендовать выплатить 82,94 руб. (9,8% доходности) в качестве дивидендов по итогам первых девяти месяцев 2023 года. Компания не раскрыла свою отчетность по МСФО за 9 месяцев, однако, по нашим оценкам, норма выплат могла составить 70–75% прибыли по МСФО, что существенно превышает указанные в дивидендной политике 50% скорректированной прибыли.

В качестве финальных дивидендов за 2023 год мы ожидаем выплаты еще 22,2 руб. на акцию (2,6% доходности), а в качестве выплат за 2024 год — 121,1 руб. на акцию (14,3% доходности) в предположении, что норма выплат составит 65% прибыли, а цены на нефть марки Uralsвырастут до 7 000 руб. за баррель. Отметим, что с учетом повышенного пэйаута потенциальная дивидендная доходность выглядит нейтральной и значительно уступает «ЛУКОЙЛу» и «Татнефти».

Среди других сильных сторон компании можно выделить следующие:

- одна из наиболее эффективных нефтепереработок среди российских нефтяников. На этом фоне компания стала бенефициаром решения об отмене снижения демпферных выплат вдвое;

- локально «Газпром нефть» выигрывает за счет продажи более дорогого сорта ESPO и выплате налогов исходя из более дешевого сорта Urals;

- по итогам 1П 2023 коэффициент Net Debt / EBITDA у «Газпром нефти» находился на отметке 0,7, что является достаточно комфортным значением.

Риски

- Ключевым риском в инвестиционном кейсе «Газпром нефти» остается возможность роста налоговой нагрузки на сектор. Нефтяные компании, учитывая получаемые ими сверхприбыли, являются основными кандидатами на компенсации расходов бюджета на демпферные выплаты и на дополнительные налоги в целом, если дефицит бюджета окажется выше ожиданий.

- Сохраняется вероятность снижения мировых цен на нефть, например из-за слабости экономики Китая или развитых стран.

- Сужение дисконта между премиальным сортом ESPO и использующимся для расчета налогов сорта Urals может негативно сказаться на маржинальности «Газпром нефти».

- Повышенная норма выплат дивидендов (70–75% прибыли по МСФО) может оказаться лишь временной, так как в долгосрочной перспективе поддерживать такой пэйаут без увеличения долговой нагрузки может быть проблематично.

- «Газпром» имеет долю 95,7% в «Газпром нефти», что, учитывая крайне высокую цену акций нефтяника и потребность газового гиганта в денежных средствах, увеличивает вероятность SPO. После ухода нерезидентов низкий free float стал большим преимуществом для акций «Газпром нефти», особенно в периоды коррекций широкого рынка.

Финансовые результаты

По итогам первого полугодия 2023 года «Газпром нефть» ухудшила основные финансовые показатели относительно повышенной базы прошлого года. Выручка нефтяника снизилась на 14,6% г/г, до 1 552 млрд руб., EBITDA — на 23,9% г/г, до 546 млрд руб. Чистая прибыль акционеров упала на 40,1%, до 304 млрд руб.

Ухудшение результатов в годовом выражении в первую очередь связано со снижением рублевых цен на нефть относительно повышенных значений первого полугодия 2022 года. Дополнительно на «Газпром нефть» повлияло уменьшение демпферных выплат относительно аномально высоких значений первой половины 2022 года.

«Газпром нефть»: финансовые результаты по МСФО по итогам 2К и 6М 2023, млрд руб.

| Показатель | 2К 2023 | 2К 2022 | Изм.,% | 1П 2023 | 1П 2022 | Изм.,% |

| Выручка | 822 | 836 | -1,7% | 1 552 | 1 818 | -14,6% |

| EBITDA | 257 | 315 | -18,5% | 546 | 717 | -23,9% |

| Маржа EBITDA | 31,2% | 37,7% | -6,4 п. п. | 35,2% | 39,5% | -4,3 п. п. |

| Чистая прибыль акц. | 140 | 244 | -42,5% | 304 | 508 | -40,1% |

| Чистый долг | 666 | N/A | N/A | 666 | N/A | N/A |

Источник: данные компании

В то же время во втором полугодии рублевые цены на нефть перешли к росту. На этом фоне, по нашим оценкам, в текущем году выручка «Газпром нефти» может вырасти на 8,7% г/г, до 3 391 млрд руб., однако чистая прибыль акционеров может снизиться на 8,4% г/г, до 712 млрд руб., что преимущественно связано со снижением демпферных выплат, в частности их обнулением за сентябрь. В то же время в следующем году мы ожидаем увеличения прибыли на 14,2% г/г, до 883 млрд руб., на фоне ожидаемого нами роста средней цены нефти сорта Urals до 7 000 руб. за баррель. Отметим, что сдерживающим фактором в 2024 году станет умеренное сокращение добычи в рамках сделки ОПЕК+.

«Газпром нефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

| Показатель | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках |

|

|

|

|

|

| Выручка | 2 000 | 3 068 | 3 120 | 3 391 | 3 752 |

| EBITDA | 376 | 789 | 1 170 | 1 173 | 1 394 |

| EBIT | 145 | 561 | 895 | 861 | 1 072 |

| Чистая прибыль акц. | 118 | 503 | 777 | 712 | 883 |

| Рентабельность |

|

|

|

|

|

| Рентабельность EBITDA | 18,8% | 25,7% | 37,5% | 34,6% | 37,1% |

| Рентабельность чистой прибыли | 5,9% | 16,4% | 24,9% | 21,0% | 23,5% |

| ROE | 5,7% | 19,8% | 25,3% | 21,0% | 23,4% |

| Дивиденды |

|

|

|

|

|

| DPS, руб. | 13,4 | 56,0 | 81,9 | 105,1 | 121,1 |

| Норма выплат, % прибыли МСФО | 54% | 53% | 50% | 70% | 65% |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

Для расчета целевой цены акций «Газпром нефти» мы использовали сравнение по мультипликаторам относительно китайских и европейских аналогов. Для учета странового риска и высокой неопределенности относительно будущей дивидендной политики компании был использован дисконт 25%.

Такая оценка дает целевую цену акций «Газпром нефти» в 749,1 руб. Это соответствует даунсайду 11,8% и рейтингу «Держать».

| Компания | P/E 2023E | P/E 2024E | EV/EBITDA 2023E | EV/EBITDA 2024E | P/DPS 2023E | P/DPS 2024E |

| Газпром нефть | 5,7 | 4,6 | 4,1 | 3,4 | 8,1 | 7,0 |

| PetroChina | 4,8 | 5,1 | 2,9 | 3,0 | 9,8 | 10,3 |

| China Petroleum & Chemical Corp | 5,9 | 5,5 | 4,7 | 4,3 | 8,7 | 8,6 |

| CNOOC | 4,0 | 3,8 | 1,9 | 1,8 | 9,0 | 8,8 |

| Eni | 5,9 | 6,0 | 3,0 | 3,0 | 16,0 | 15,4 |

| BP | 7,1 | 5,9 | 3,3 | 3,2 | 20,8 | 19,2 |

| TotalEnergies | 6,4 | 6,7 | 3,8 | 3,8 | 20,8 | 19,6 |

| Repsol | 3,9 | 4,6 | 2,5 | 2,7 | 17,4 | 16,5 |

| OMV | 4,9 | 5,0 | 2,3 | 2,2 | 9,2 | 10,1 |

| Медиана по международным аналогам | 5,4 | 5,3 | 2,9 | 3,0 | 12,9 | 12,8 |

| Показатели для оценки | Чистая прибыль 2023E | Чистая прибыль 2024E | EBITDA скорр. 2023E | EBITDA скорр. 2024E | DPS 2023E, руб. | DPS 2024E, руб. |

| Газпром нефть, млрд руб. | 712 | 883 | 1173 | 1394 | 105 | 121 |

| Целевая цена, руб. | 807,7 | 982,5 | 566,8 | 725,1 | 1 356,6 | 1 554,3 |

| Средняя целевая цена с учетом дисконта 25%, руб. | 749,1 |

|

|

|

|

|

| Для справки: |

|

|

|

|

|

|

| Количество акций, млн шт. | 4,74 |

|

|

|

|

|

| Чистый долг (2К23), млрд руб. | 666 |

|

|

|

|

|

| Доля меньшинства (2К23), млрд руб. | 82 |

|

|

|

|

|

Источник: Reuters, расчеты ФГ «Финам»

Акции на фондовом рынке

За последний год акции «Газпром нефти» достаточно сильно опередили как широкий рынок, так и нефтегазовый сектор. Сильная динамика в первую очередь была связана с неожиданным ростом нормы выплат дивидендов и высокой устойчивостью акций «Газпром нефти» на коррекциях рынка из-за низкой доли акций в свободном обращении. В то же время сейчас сохраняется высокая неопределенность относительно будущего размера дивидендов «Газпром нефти», и даже при повышенной норме выплат потенциальная дивидендная доходность выглядит менее привлекательно, чем у некоторых аналогов. На этом фоне полагаем, что в ближайшие кварталы акции «Газпром нефти» могут показать динамику немного хуже, чем у сектора.

Техническая картина

С технической точки зрения акции «Газпром нефти» продолжают торговаться в рамках среднесрочного восходящего канала. В случае коррекции ближайшим уровнем поддержки является 50-дневная скользящая средняя, расположенная на отметке 815 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.12.2023.

Комментарии