"Позитив" еще не вышел из сложного финансового положения

Группа Позитив в пятницу, 1 августа, раскрыла результаты за II квартал 2025 г. В пресс-релизе компания сообщает, что довольна результатами за I полугодие. Выручка увеличилась более чем на 40% год к году, до 4,4 млрд руб. Убыток за квартал снизился до 2,2 млрд руб.

В 2025 г. менеджмент прогнозирует отгрузки на 33–38 млрд руб., что подразумевает достаточно агрессивный рост (ожидаемая средняя — 35 млрд руб.).

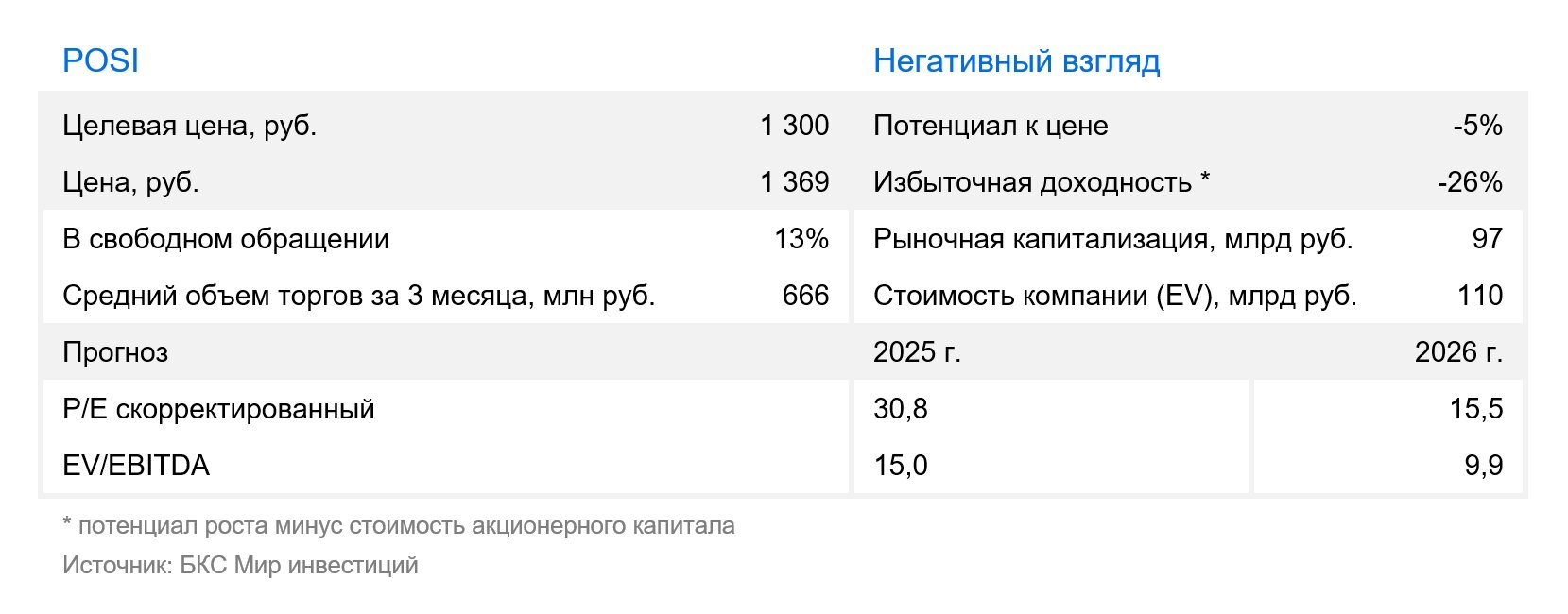

Оценка. Пока нейтрально. Хотя мы видим позитивную динамику в выручке и некоторое улучшение в издержках, мы бы характеризовали ситуацию как достаточно напряженную. На наш взгляд, компания еще не вышла из сложного финансового положения. Убыток ниже чем годом ранее, но все равно значительный: за I полугодие 2025 г. — 5 млрд руб. Нельзя забывать и о статье «создание нематериальных активов» — капитализируемых операционных расходах.

Пока самым положительным фактором в отчетности для нас является рост выручки. Возможно, со II полугодия начнет также сказываться оптимизация персонала. В целом не меняем наших прогнозов по году. Ключевым будет IV квартал, на который приходится значительная часть выручки за год (в прошлом году — 60%).

В пресс-релизе мы обратили внимание на то, что компания сообщает о жестком контроле за расходами. В частности, Позитив говорит об оптимизации маркетинговых расходов. Компания сохраняет целевые показатели отгрузок на 2025 г. и планирует возвращение к положительной управленческой чистой прибыли (NIC) и возможности выплаты дивидендов. Впрочем, учитывая 5 млрд руб. убытка за I полугодие, это пока выглядит как амбициозная цель.

Влияние. Сохраняем «Негативный» взгляд на Позитив. Надеемся на более сильные цифры по итогам 2025 г. Даже с учетом ожидаемых улучшений в этом году наша оценка подразумевает, что бумага, возможно, переоценена на текущих уровнях.