Power Assets - крайне стабильный поставщик высоких дивидендов

Акции коммунального холдинга Power Assets по своей природе очень похожи на облигации: компания работает в регулируемых сегментах, ее активы сильно диверсифицированы географически, чистый долг имеет отрицательное значение, а дивиденды весьма высоки по меркам Гонконга. Power Assets стабильно генерирует кеш, а сильная структура баланса сохраняет возможности для новых M&A на глобальных рынках.

|

0006.HK |

Покупать |

||||

|

10М целевая цена |

HKD 51,00 |

||||

|

Текущая цена* |

HKD 42,45 |

||||

|

Потенциал |

20,14% |

||||

|

ISIN |

HK0006000050 |

||||

|

Капитализация, млрд HKD |

91,44 |

||||

|

EV, млрд HKD |

90,70 |

||||

|

Количество акций, млрд |

2,15 |

||||

|

Free float |

64% |

||||

|

Финансовые показатели, млрд HKD |

|||||

|

Показатель |

2021 |

2022П |

2023П |

||

|

Выручка |

1,3 |

1,3 |

1,3 |

||

|

EBITDA |

1,5 |

1,3 |

1,3 |

||

|

Чистая прибыль |

6,1 |

6,6 |

6,7 |

||

|

EPS, HKD |

2,9 |

3,1 |

3,1 |

||

|

Дивиденд, HKD |

2,8 |

2,8 |

2,9 |

||

|

Показатели рентабельности |

|||||

|

Показатель |

2021 |

2022П |

2023П |

||

|

ROE |

7,2% |

7,6% |

7,7% |

||

|

Мультипликаторы |

|||||

|

Показатель |

LTM |

2023П |

|||

|

EV/EBITDA |

60,2 |

70,0 |

|||

|

P/E |

14,1 |

13,6 |

|||

|

DY |

5,9% |

6,7% |

|||

Мы присваиваем рейтинг "Покупать" акциям Power Assets на Гонконгской фондовой бирже (0006) с целевой ценой HKD 51,00 на декабрь 2023 г., что отражает потенциал 20% без учета дивидендов.

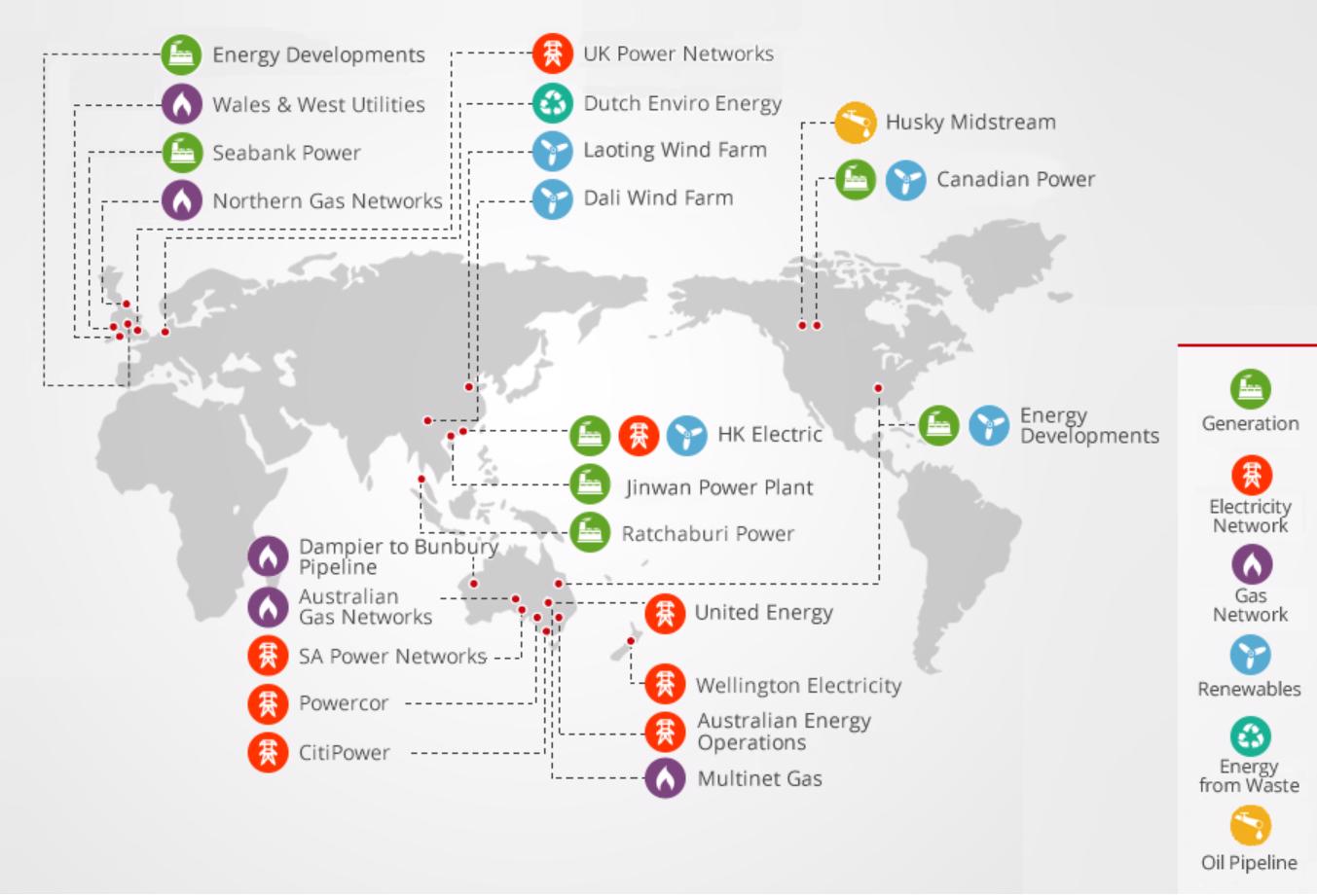

Power Assets Holdings — транснациональный холдинг, управляющий энергетическими активами в КНР, Европе, Канаде, Австралии, Новой Зеландии и Таиланде. Филиалы и дочерние общества Power Assets преимущественно занимаются генерацией электроэнергии и ее передачей, а также газораспределением.

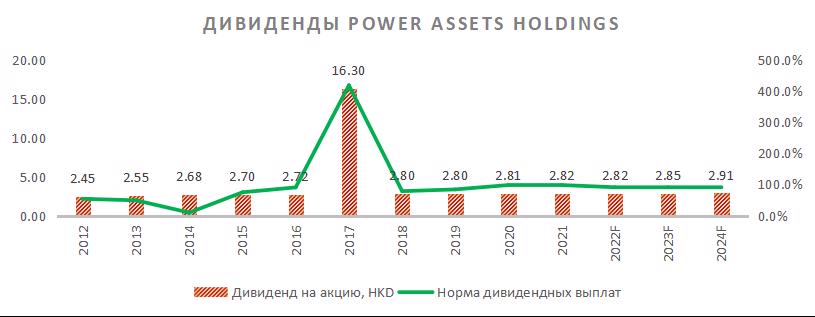

Дивиденды — главный фактор привлекательности Power Assets. На горизонте NTM мы оцениваем дивидендную доходность акций на уровне 6,7%, и это наивысшее значение среди представителей сектора электроэнергетики в индексе Hang Seng. Компания поддерживает высокую норму выплат (около 90%) и периодически выплачивает специальные дивиденды в адрес акционеров.

Бизнес Power Assets имеет выраженный защитный профиль. "Дочки" компании работают в высокорегулируемых отраслях, что дает стабильный прирост чистой прибыли и денежного потока для холдинга за счет фиксированных норм прибыли и долгосрочных контрактов. Кроме того, широкое географическое присутствие Power Assets минимизирует геополитические риски холдинга.

Главные драйверы роста чистой прибыли Power Assets — это повышением норм тарифов в целевых юрисдикциях, органический рост полезного отпуска, а также сделки M&A. Касательно возможных поглощений: мы отмечаем наличие у компании широких финансовых ресурсов для этого (в том числе за счет увеличения долговой позиции).

Баланс Power Assets характеризуется крайне просто и стабильной структурой. Наличные денежные средства и их эквиваленты в совокупности с инвестициями в совместные предприятия составляют 97% от суммы всех активов, а пассивы представлены собственным капиталом на 92%.

Отрицательный чистый долг добавляет стабильности кейсу компании. Коэффициент "Чистый долг / EBITDA" на горизонте LTM составляет минус 0,1х, и мы ожидаем, что околонулевое значение чистого долга будет поддерживаться в ближайшие годы.

Компания выглядит дешевле аналогов на 20% по форвардным мультипликаторам P/E и P/DPS на 2023 г. Полная доходность с учетом дивидендов NTM может составить 26,8%.

Среди главных рисков для компании — замедление мировой экономики и колебания курсов валют. Географическая диверсификация, несмотря на свои преимущества, открывает риск зависимости прибыли Power Assets от колебаний валют: так, в 2021 г. 67% чистой прибыли принесли операции в Австралии и Великобритании. Сценарий глубокой рецессии может обернуться снижением полезного отпуска в "дочках" Power Assets, что, в cвою очередь, может сказаться на темпах роста чистой прибыли и дивидендов холдинга.

Описание эмитента

Power Assets Holdings — транснациональный холдинг, управляющий энергетическими активами в КНР, Европе, Канаде, Австралии, Новой Зеландии и Таиланде. Филиалы и дочерние общества Power Assets занимаются генерацией электроэнергии (в том числе с ВИЭ) и ее передачей, газораспределением. Кроме того, холдинг владеет 49% компании Husky Midstream, обеспечивающей транспортировку нефти в канадских провинциях Альберта и Саскачеван.

Источник: данные компании

Под управлением компаний холдинга в общей сложности находится 9,7 ГВт мощности (10,5% — ВИЭ), 402,5 тыс. км распределительных электрический сетей, 112 тыс. км газораспределительных сетей и 2,2 тыс. км нефтепроводов. Крупнейшими географическими рынками Power Assets являются Гонконг, Великобритания и Австралия, где компания зарабатывает 16%, 46% и 21% чистой прибыли соответственно.

Акционерный капитал Power Assets состоит из 2,13 млрд акций. Ключевой акционер компании — CK Hutchison, которая через CK Infrastructure Holdings владеет 36% всех акций. Free float — 64%.

Перспективы и риски компании

- Бизнес Power Assets имеет выраженный защитный профиль. "Дочки" компании работают в высокорегулируемых отраслях, что дает стабильный прирост чистой прибыли и денежного потока для холдинга за счет фиксированных норм прибыли и долгосрочных контрактов. Кроме того, широкое географическое присутствие Power Assets минимизирует геополитические риски холдинга.

Бухгалтерский баланс Power Assets также характеризуется крайне простой и стабильной структурой. Наличные денежные средства и их эквиваленты в совокупности с инвестициями в совместные предприятия составляют 97% от суммы всех активов, а пассивы представлены собственным капиталом на 92%.

Главные драйверы дальнейшего роста чистой прибыли Power Assets — это повышение норм тарифов в целевых юрисдикциях, органический рост полезного отпуска и сделки M&A. Касательно возможных поглощений: мы отмечаем наличие у компании широких финансовых ресурсов для этого (в том числе за счет увеличения долговой позиции), но в то же время последняя крупная сделка проведена более 5 лет назад (Husky Midstream, 2016).

- Дивиденды — главный фактор привлекательности Power Assets. Холдинговая структура компании предполагает, что большую часть прибыли она зарабатывает за счет результатов дочерних обществ. В связи с этим расходы холдинга минимальны и в основном представлены налоговыми и процентными платежами, а возврат капитала акционерам, в том числе материнской CH Hutchinson, — неотъемлемый элемент бизнес-модели. Риск невыплаты дивидендов крайне низкий: помимо и без того высокой нормы выплат (медиана 90% в последние 4 года), компания периодически выплачивает специальные дивиденды, что в последний раз случилось в 2017 году. Доходность NTM мы оцениваем в 6,7%.

Источник: Reuters, расчеты ФГ "Финам"

- Среди главных рисков для компании — замедление мировой экономики и колебания курсов валют. Географическая диверсификация, несмотря на свои преимущества, открывает риск зависимости прибыли Power Assets от колебаний валют: так, в 2021 году 67% чистой прибыли принесли операции в Австралии и Великобритании. Сценарий глубокой рецессии может обернуться снижением полезного отпуска в "дочках" Power Assets, что в cвою очередь может сказаться на темпах роста чистой прибыли и дивидендов холдинга.

Финансовые показатели

- При подготовке отчета о финансовых результатах Power Assets использует метод долевого участия, в результате чего чистая прибыль, как правило, превышает выручку. Это происходит за счет того, что компания фиксирует соответствующую часть прибыли (убытка) совместных предприятий в составе прочих доходов (расходов).

- Чистая прибыль Power Assets за 6 мес. показала рост на 14% г/г, основной причиной чего стал рост операционных доходов дочерних обществ компании на 8% в местных валютах, а также заниженная база сравнения в Великобритании в 2021 году, когда были показаны убытки от переоценки налоговых обязательств.

- С учетом указанной выше специфики использования метода долевого участия мы считаем целесообразным расчет коэффициента "Чистый долг / EBITDA" для Power Assets путем прибавления к EBITDA долей прибыли (убытка) совместных предприятий. Согласно такому расчету, коэффициент на горизонте LTM составляет минус 0,1х. Согласно нашим ожиданиям, компания будет поддерживать околонулевое значение чистого долга в ближайшие годы.

Power Assets: ключевые данные отчетности, млн HKD

|

|

Данные за 1-е полугодие |

Данные TTM |

||||

|

Показатель |

2021 |

2022 |

Изменение |

H1 2021 |

H1 2022 |

Изменение |

|

Выручка |

615 |

598 |

-2,76% |

1 284 |

1 259 |

-1,95% |

|

EBITDA |

570 |

572 |

0,35% |

1 046 |

1 506 |

43,98% |

|

EBIT |

569 |

571 |

0,35% |

1 043 |

1 503 |

44,10% |

|

Прибыль (+) / убыток (-) от участия в СП и дочерних предприятиях |

2 073 |

2 455 |

18,43% |

5 532 |

5 278 |

-4,59% |

|

Чистая прибыль |

2 509 |

2 871 |

14,43% |

6 379 |

6 502 |

1,93% |

Power Assets: историческая и прогнозная динамика ключевых финансовых показателей, млн HKD

|

|

Фактические данные |

Прогноз |

||||

|

Показатель |

2019 |

2020 |

2021 |

2022E |

2023E |

2024E |

|

Выручка |

1 348 |

1 270 |

1 276 |

1 288 |

1 301 |

1 313 |

|

EBITDA |

1 762 |

1 179 |

1 504 |

1 284 |

1 295 |

1 340 |

|

Скорр. EBITDA (с учетом прибыли/убытка от участия в СП и дочерних предприятиях) |

7 272 |

6 290 |

6 400 |

6 777 |

6 895 |

7 151 |

|

Чистая прибыль |

7 131 |

6 132 |

6 140 |

6 635 |

6 707 |

6 948 |

|

Рентабельность собственного капитала |

8,4% |

7,2% |

7,2% |

7,6% |

7,7% |

7,9% |

|

EPS, HKD |

3,3 |

2,9 |

2,9 |

3,1 |

3,1 |

3,3 |

|

Дивиденд на акцию, HKD |

2,8 |

2,8 |

2,8 |

2,8 |

2,9 |

2,9 |

|

Норма дивидендных выплат |

83,8% |

97,9% |

97,9% |

90,7% |

90,7% |

89,4% |

|

Чистый долг |

-1 552 |

-1 785 |

-1 172 |

-819 |

-989 |

-1 072 |

|

Чистый долг / Скорр. EBITDA |

-0,2x |

-0,3x |

-0,2x |

-0,1x |

-0,1x |

-0,1x |

|

Собственный капитал |

85 492 |

84 766 |

86 767 |

87 329 |

87 644 |

88 658 |

|

CFO |

1 423 |

962 |

939 |

1 371 |

1 434 |

1 515 |

|

CAPEX |

0 |

2 |

0 |

4 |

4 |

2 |

|

FCF |

1 423 |

960 |

939 |

1 367 |

1 430 |

1 513 |

Источник: данные компании, Reuters, расчеты ФГ "Финам"

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс "Продвинутый инвестор".

Оценка

Для анализа стоимости акций Power Assets мы использовали оценку по мультипликаторам относительно аналогов. Оценка по форвардным мультипликаторам P/E и P/DPS на 2023 год относительно аналогов подразумевает целевую капитализацию HKD 108,9 млрд, или HKD 51,0 на акцию с потенциалом 20,1%. Полная доходность с учетом дивидендов NTM — 26,8%. Исходя из этого, мы присваиваем акциям Power Assets рейтинг "Покупать".

Power Assets: оценка капитализации по мультипликаторам

|

Компания |

P/E 2023E |

P/DPS 2023E |

|

Power Assets Holdings |

13,6 |

14,9 |

|

HK Electric Investments |

16,0 |

15,9 |

|

Hong Kong and China Gas |

20,4 |

20,8 |

|

CLP Holdings |

13,6 |

18,0 |

|

Медиана по аналогам |

16,0 |

18,0 |

|

Показатели для оценки |

Чистая прибыль 2023E |

Дивиденд на акцию 2023E |

|

Power Assets Holdings, млрд HKD |

6,7 |

2,9 |

|

Целевая капитализация Power Assets, млрд HKD |

107,3 |

110,5 |

Источник: Reuters, данные компании, расчеты ФГ "Финам"

Power Assets: показатели оценки

|

Показатель |

Значение |

|

Текущая капитализация, млрд HKD |

91,4 |

|

Чистый долг (2Q 2022), млрд HKD |

-0,7 |

|

Стоимость бизнеса (EV) (2Q 2022), млрд HKD |

90,7 |

Источник: Reuters, данные компании, расчеты ФГ "Финам"

Средневзвешенная целевая цена акций Power Assets по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 53,3 (апсайд 25%), а рейтинг акции равен 4,2 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций Power Assets аналитиками Guotai Junan Research составляет HKD 56 ("Покупать"), Credit Suisse — HKD 55,00 ("Покупать"), DBS Vickers — HKD 55,1 ("Покупать").

Акции на фондовом рынке

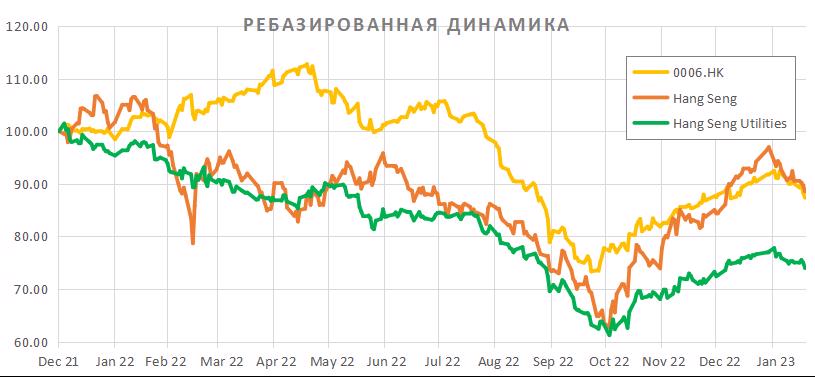

С начала 2022 года акции Power Assets торгуются примерно на одном уровне с Hang Seng, но на графике ниже заметно, как с ноября широкий гонконгский рынок сильно отыграл свое отставание от 0006. С 31 декабря 2021 года акции Power Assets потеряли 13%, Hang Seng — 11%, а отраслевой индекс Hang Seng Utilities — 26%.

Источник: Reuters

Технический анализ

С точки зрения технического анализа на дневном графике акции Power Assets в пятницу пробили вниз 50-дневную скользящую среднюю, что может быть сигналом к продолжению коррекции в ближайшие сессии. Однако потенциал дальнейшего снижения выглядит ограниченным с учетом расположения стохастического осциллятора, в связи с чем котировки могут оттолкнуться от поддержки на HKD 41,3.

Источник: Investing

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 17.02.2023.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.