Повышенная волатильность на рынке РФ останется до завершения украинского кризиса

Мы полагаем, что в среднесрочной перспективе Индекс МосБиржи продолжит свой рост к важной отметке 3500 пунктов. Однако краткосрочно вероятна консолидация под уровнем 3200 пунктов. Тем не менее можно ожидать, что повышенная волатильность останется на российском рынке акций вплоть до завершения украинского кризиса.

Главное

Краткосрочные идеи: без изменений.

Динамика портфеля за последние три месяца: фавориты выросли на 28%, Индекс МосБиржи — на 19%, аутсайдеры — на 14%.

Краткосрочные фавориты: причины для покупки

ЕвроТранс

Одна из наиболее интересных историй среди эмитентов второго эшелона. Ожидаемое рынком снижение стоимости нефти делает компанию одним из фаворитов в российском нефтегазовом секторе. Ставка на развитие более маржинальных сегментов электрозаправочных станций и реализацию сопутствующих товаров позволяет сохранять высокую рентабельность бизнеса даже в период высоких ставок.

Компания будет переоцениваться рынком после начала цикла снижения ключевой ставки на фоне высокой долговой нагрузки. Менеджмент подтвердил, что ЕвроТрансу удалось достичь результаты, которые прогнозировал в середине 2024 г.

ЛУКОЙЛ

Cильная дивидендная история с одной из самых высоких доходностей на российском рынке. Отчетность за II полугодие 2024 г. показывает уверенный рост свободного денежного потока относительно I полугодия и позволяет рассчитывать как минимум на стабильный уровень полугодовых дивидендов с доходностью 7%.

Чистая денежная позиция выше 1 трлн руб. дает возможность рассматривать участие в крупных международных проектах и/или увеличивать распределение средств акционерам. Во II полугодии 2024 г. компания приступила к достаточно активному приобретению собственных акций, что может дополнительно поддержать котировки.

Сбербанк

Стабильно растущая клиентская база, разумная политика рисков и управления капиталом позволяют банку демонстрировать высокие финансовые результаты и уверенный органический рост капитала, что вместе с рентабельностью более 22% ROE дает возможность стабильно выплачивать дивиденды. Несмотря на продолжающийся рост бизнеса и рекордную прибыль за прошедший год, Сбер торгуется ниже своих исторических значений с мультипликатором P/E 4,7x против среднеисторического уровня 5,6x.

Дополнительный фактор привлекательности — улучшение геополитического фона: акции позитивно реагируют на потепление отношений с США, а также решение о выплате дивидендов в размере 35 руб. на акцию (согласно нашему прогнозу) в ближайшее время.

Т-Технологии (ТКС Холдинг)

20 марта компания опубликовала отчетность по МСФО за 2024 г. Благодаря интеграции Росбанка и усилению позиций в корпоративном сегменте и росту клиентской базы чистая прибыль увеличилась на 51% год к году. Также видим увеличение диверсификации доходов, что снижает зависимость от процентных ставок. Кроме того, Т-Технологии дала ориентир по росту чистой прибыли на 40% в 2025 г. при сохранении высокой рентабельности.

OZON адр (Мосбиржа)

Полагаем, что в ближайшие кварталы Ozon продолжит показывать хорошие финансовые результаты. Цифры за IV квартал 2024 г. и ожидания на 2025 г., на наш взгляд, выглядят сильно — подтвердили тренд на улучшение рентабельности при хорошем росте оборота, учитывая масштаб бизнеса. Также у бумаг довольно высокая чувствительность к позитивным настроениям на рынке акций. Основные риски для идеи: если настроения на рынке акций станут негативными или Мосбиржа объявит о приостановке торгов бумагами на время редомициляции, но мы не ждем последнего в ближайшей перспективе.

Яндекс

У бизнеса привлекательные перспективы при умеренной оценке в 6,8х по мультипликатору EV/EBITDA на 2025 г. Кроме того, у Яндекса низкая долговая нагрузка (0,3х по соотношению Чистый долг/EBITDA в 2024 г.) и положительная рентабельность чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам. Также ждем, что акции выиграют от позитивных настроений на фондовом рынке, если они сохранятся какое-то время.

КЦ ИКС 5 (X5)

Объявленные на прошлой неделе дивидендная политика и первые дивиденды привлекательны и продолжат поддерживать бумаги. Ждем, что дивдоходность на ближайшие 12 месяцев может составить 31% — по двум выплатам, включая объявленную по итогам 2024 г. с доходностью 18%. Кроме того, в четверг, 27 марта, Х5 (ИКС 5) проведет День инвестора, что также может краткосрочно поддержать котировки.

Краткосрочные аутсайдеры: причины для продажи

Сургутнефтегаз ап

Укрепление рубля затянулось, перспектива дивидендов в последующие годы ухудшается. На дивиденды привилегированных акций сильное влияние оказывает курс национальной валюты. Ее устойчивость в последние недели может привести к пересмотру ожидаемых дивидендов в меньшую сторону.

Ростелеком

Дивдоходность акций не выглядит привлекательно, может составить 9% за 2024 г. при неизменном дивиденде и 5% в случае его снижения на 43%, аналогично чистой прибыли за год. Оценка по мультипликатору Р/Е в 19х на 2025 г. также в два раза выше исторического уровня.

АЛРОСА

Кризис в алмазной отрасли длится уже более двух лет, а признаков восстановления пока не видно. Текущий курс рубля оказывает дополнительное давление на бизнес АЛРОСА. Из ближайших корпоративных событий ждем рекомендацию финальных дивидендов за 2024 г. и выпуск отчетности по РСБУ за I квартал, которые также могут быть разочаровывающими.

ММК

Считаем, что отчетность за I квартал 2025 г. также будет довольно слабой ввиду сезонного падения спроса на сталь и рекордной ключевой ставки. Соответственно, можно ожидать, что котировки компании и дальше будут заметно отставать от Индекса МосБиржи. Мы ожидаем начала восстановления спроса на сталь только к концу этого года, если политика ЦБ РФ будет более мягкой.

РусГидро

Несмотря на запуск свободного рынка на Дальнем Востоке с 1 января 2025 г. (позитивное событие), инвестиционная история не меняется. У РусГидро крупные инвестрасходы и отрицательный свободный денежный поток. Учитывая более 400 млрд руб. чистого долга, мы считаем вероятность возобновления выплаты дивидендов незначительной.

ФСК-Россети

Компания во многом остается заложницей крупных инвестиционных проектов. Россети не заплатили дивиденды за последние несколько лет, и в ближайшее время их возобновления мы не ожидаем. При этом мы допускаем, что при существенном снижении инвестпрограммы возможно улучшение финансовой ситуации, впрочем, мы не ожидаем ее резкого и быстрого снижения.

Московская Биржа

Снижение ключевой ставки ЦБ РФ, по нашему мнению, будет давить на процентные доходы, которые составили 57% ее выручки в 2024 г. Чистая прибыль в IV квартале упала сильнее прогнозов под давлением как снизившихся процентных расходов в следствие снижения клиентских средств на счетах, так и опережающего роста операционных расходов.

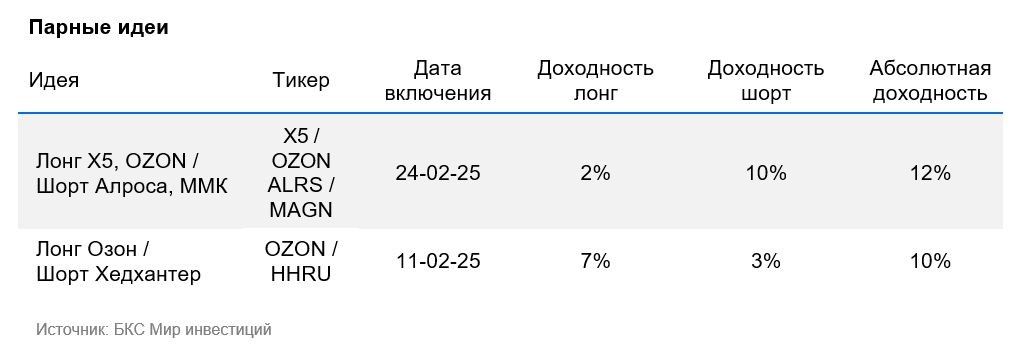

Парные идеи

Лонг Ozon / Шорт Хэдхантер— ставка на относительную динамику котировок. Текущая операционная среда, на наш взгляд, менее благоприятна для Хэдхантера, чем для Ozon. Это уже отразилось на результатах за IV квартал 2024 г. и, полагаем, эффект станет еще более явным при раскрытии показателей за I квартал 2025 г. (конец апреля / середина мая). При этом на горизонте 12 месяцев у нас «Позитивный» взгляд на обе бумаги.

Лонг X5 / Шорт Алроса и Лонг Озон / Шорт ММК— геополитика вызвала бурное ралли в акциях и укрепление рубля. На этом фоне котировки экспортеров даже выросли, хотя фундаментально прибыли упали. Мы отмечаем разрыв в оценке экспортеров и историй внутреннего спроса — предлагаем шортить переоцененных экспортеров и открывать длинные позиции во внутренних историях из числа фаворитов.