Повышение ставки ФРС не окажет большого эффекта на экономику РФ, так как внешние рынки заимствований закрыты из-за санкций

На прошедшей неделе случилось в полной мере слова историческое событие – ФРС США завершил 8-летний период нулевых процентных ставок. Сделано это было аккуратно – рынки были настолько подготовлены, что никак не отреагировали на случившееся. Сделано это было с большой осторожностью – судя по всему у руководства ФРС нет полной уверенности в том, что американская экономика уже готова воспринять повышение стоимости денег. Это не удивительно – инфляция в США никак не хочет подрастать, номинальные зарплаты растут крайне медленно, спрос на кредиты невысок. А тут еще и резкое торможение экономик развивающихся стран, что приводит к снижению спроса на американские товары.

Комментарии ФРС и экспертов звучат в унисон – скорее всего, повышение ставок будет продолжено, но скорость этого процесса пока непонятна. Усредненное мнение членов Комитета по операциям на открытом рынке ФРС – в будущем году следует ожидать 4-х повышений ставки в общей сложности на 1 п.п.; консенсус-опрос участников рынка более сдержан – 2 повышения всего.

Я не вижу большого эффекта ни от принятого решения, ни от будущих возможных повышений ставки ФРС для российской экономики – из-за режима санкций западные финансовые рынки остаются, практически, закрытыми для российских банков и компаний, а потому рост стоимости заемных средств не будет ощущаться никем в России. Просто потому, что никто не будет занимать.

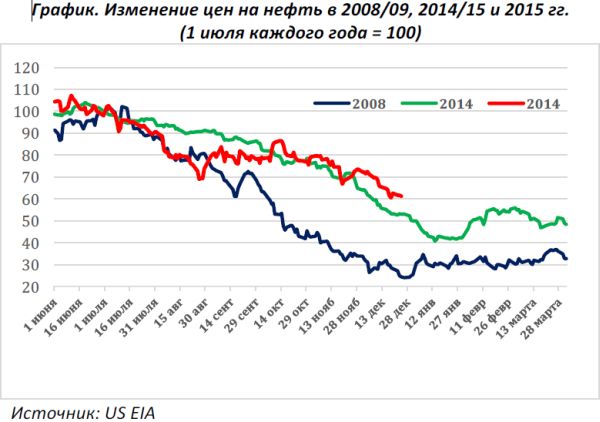

Быстрое снижение нефтяных цен, начиная с лета этого года, очевидно явилось неприятным сюрпризом для стран-экспортеров нефти. Интересно отметить, что относительная скорость падения цен в этом году до боли напоминает то, что мы видели год назад (с поправкой на стартовый уровень), но и в том, и в другом случае до траектории 2008-го года еще далеко.

Ключевой вопрос, волнующий сегодня многих звучит так: насколько рынок уже включил в цены предстоящий рост экспорта иранской нефти? Дополнительный миллион баррелей нефти в день с лихвой перекрывает снижение добычи нефти в США за 2015-2016 гг. и прогнозируемой ОПЕК снижение добычи нефти в странах бывшего СССР, а ни одна из стран-членов нефтяного картеля (за исключением Катара, на который приходится 5% добычи в рамках картеля) пока не пошла на сокращение производства.

В дополнение к этому важным среднесрочным фактором для мирового рынка нефти несомненно станет снятый на прошедшей неделе в США в рамках бюджетных договоренностей сохранявшийся 40 лет запрет на экспорт сырой нефти. Хотя американские компании успешно обходили его, экспортируя нефтепродукты, оценки US EIA говорят о том, что эффект этого решения будет весьма значимым: как минимум, в сценарии низких нефтяных цен в течение ближайших 10 лет производство нефти в США не снизится; в случае роста цен повышение производства нефти в США прирастет на 40% (плюс 4 млн.барр./день).