Повышаем целевую цену «Роснефти» на фоне улучшения конъюнктуры

«Роснефть» является одним из ключевых бенефициаров конфликта на Ближнем Востоке. За счет фокуса на сегменте разведки и добычи и наличия финансового рычага компания сильнее аналогов выигрывает от роста цен на нефть. Кроме того, масштабные перебои с поставками нефти в мире могут увеличить актуальность масштабного проекта компании «Восток Ойл». При этом, несмотря на сильно улучшившуюся конъюнктуру, акции «Роснефти» торгуются заметно ниже прошлогодних максимумов и сохраняют умеренную оценку по мультипликаторам.

Мы повышаем целевую цену по акциям «Роснефти» с 481,6 до 564,0 руб. и сохраняем рейтинг «Покупать». Апсайд на горизонте 12 месяцев составляет 20,0%. Повышение целевой цены, конечно, связано с положительным влиянием конфликта на Ближнем Востоке на бизнес «Роснефти».

| ROSN | Покупать | ||||

| 12М целевая цена | 564,0 руб. | ||||

| Текущая цена | 470,1 руб. | ||||

| Потенциал роста | 20,0% | ||||

| ISIN | RU000A0J2Q06 | ||||

| Капитализация, млрд руб. | 4 982 | ||||

| EV, млрд руб. | 9 445 | ||||

| Количество акций, млн | 10 598 | ||||

| Free float | 10,7% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Выручка | 10 139 | 8 236 | 10 068 | ||

| EBITDA скорр. | 3 029 | 2 173 | 2 656 | ||

| EBIT | 2 129 | 1 087 | 1 489 | ||

| Чистая прибыль акц. | 1 084 | 293 | 851 | ||

| DPS, руб. | 51,2 | 13,8 | 40,1 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Маржа EBITDA скорр. | 29,9% | 26,4% | 26,4% | ||

| Чистая маржа | 10,7% | 3,6% | 8,5% | ||

| Мультипликаторы | |||||

| Показатель | 2025 | 2026П | |||

| EV/EBITDA | 4,3 | 3,7 | |||

| P/E | 17,0 | 5,9 | |||

| DY | 2,9% | 8,5% | |||

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию.

Локально «Роснефть» является бенефициаром конфликта на Ближнем Востоке. Мировые цены на нефть закрепились выше $100 за баррель, дисконт на российские сорта умеренно, но сокращается, а экспорт российской нефти упрощается на фоне временного смягчения американских санкций.

Перебои с мировыми поставками нефти могут повысить актуальность проекта «Восток Ойл». Проект пользуется поддержкой государства, а текущая блокировка Ормузского пролива может повысить интерес к проекту со стороны китайских или индийских компаний.

«Роснефть» представила слабый отчет за 2025 г. По итогам года прибыль сократилась на 73% г/г на фоне сниженных рублевых цен на нефть и списания активов из-за американских санкций.

В 2026 г. ожидаем восстановления показателей «Роснефти». Улучшение рыночной конъюнктуры, смягчение ДКП и вероятное отсутствие списаний активов, по нашим расчетам, может привести к росту прибыли почти в 3 раза г/г, до 851 млрд руб.

«Роснефть» стабильно выплачивает дивиденды дважды в год. Политика компании предполагает выплату 50% нескорректированной прибыли по МСФО. По нашим оценкам, по итогам второго полугодия 2025 г. дивиденд «Роснефти» составит всего 2,3 руб. на акцию (0,5% доходности). При этом в 2026 г. на фоне восстановления прибыли дивиденды могут составить 40,1 руб. на акцию, что соответствует 8,5% доходности.

Для расчета целевой цены акций «Роснефти» мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и P/DPS на 2026 г. относительно международных аналогов. Для учета странового и санкционного рисков использован дисконт 30%. Наша оценка предполагает апсайд 20,0%.

Ключевым риском для акций «Роснефти» является возможность быстрого завершения конфликта на Ближнем востоке, что привело бы к снижению цен на нефть. Также рисками являются атаки на экспортную и перерабатывающую инфраструктуру и неопределенность относительно будущей жесткости санкций США.

Описание компании

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию. Более 90% выручки компания получает от продажи нефти и нефтепродуктов, а доля газа и нефтехимии в выручке пока пренебрежимо мала. Ключевые регионы продаж — Россия и Азия (в основном Китай и Индия). Внутри России «Роснефть» преимущественно продает нефтепродукты с собственных НПЗ, в то время как на азиатское направление идет больше сырой нефти.

Рыночные тенденции и стратегия

«Роснефть», как и в целом российские нефтяники, является одним из главных в мире бенефициаров конфликта на Ближнем Востоке. На фоне конфликта Иран практически заблокировал Ормузский пролив, через который идет около 20 млн б/с нефти и нефтепродуктов. Около 5–6 млн б/с Саудовская Аравия перенаправила через нефтепровод, идущий к Красному морю. Также часть баррелей принадлежит самому Ирану, в связи с чем пока не подпадает под блокаду, а отдельные суда проходят через пролив с разрешения Исламской республики. Однако даже с учетом этих факторов перебои с поставками составляют более 10 млн б/с, то есть около 10% от мирового предложения, что привело к закреплению мировых цен на нефть в диапазоне $ 100–110 за баррель. При этом отметим, что речь идет о ближайшем фьючерсе, а физическая нефть (так называемый Dated Brent) в начале апреля стоила около $140 за баррель.

Пока рынок закладывает, что влияние конфликта на рынок нефти будет краткосрочным. Фьючерсы на нефть находятся в глубокой бэквордации (то есть более дальние фьючерсы стоят дешевле ближних) — рынок закладывает, что к концу года цены вернутся к значению ниже $80 за баррель. Участники рынка ожидают дефицит только в краткосрочной перспективе. Такой дефицит можно демпфировать продажей нефти из стратегических резервов — страны МЭА уже начали высвобождение около 400 млн баррелей. Если конфликт затянется, то высвобождение запасов покроет только часть дефицита. Кроме того, после завершения перебоев поставок запасы нужно будет восполнить, что повысит спрос и цены даже после завершения конфликта.

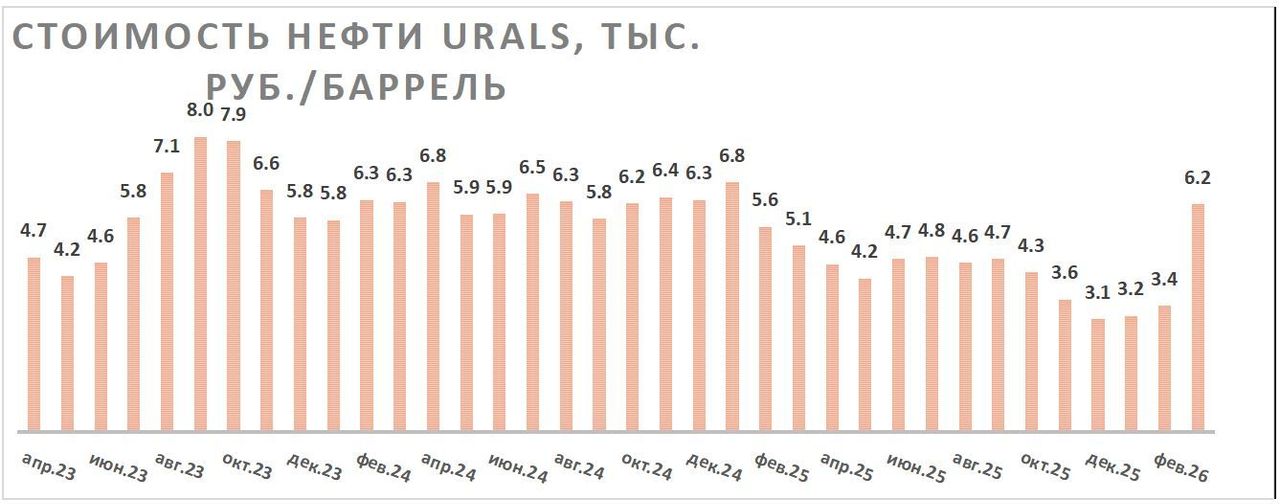

Выигрыш «Роснефти» от конфликта как минимум краткосрочно является тройным. Во-первых, компания, как и все представители сектора, выигрывает от значительного роста мировых цен — стоимость Brent закрепилась выше $100 за баррель, хотя до конфликта держалась около $70 за баррель. Во-вторых, сокращается дисконт на российские сорта вплоть до образования премий в азиатских портах. При этом в российских западных портах дисконт все еще превышает $20 за баррель из-за подорожавшей транспортировки. В-третьих, возможно смягчение ограничений против российской нефти. Уже сейчас США выдали разрешение покупать российскую нефть в течение месяца. В случае усиления конфликта на Ближнем Востоке возможно дополнительное смягчение ограничений, что будет способствовать сокращению дисконта. На фоне этих факторов в марте, по предварительным данным, стоимость российской нефти для налогообложения в рублях практически удвоилась м/м даже с учетом сохранения достаточно высокого дисконта. Отметим также, что сейчас стоимость Urals, по нашим расчетам, уже приблизилась к 7 000 руб. за баррель, если смотреть в российских портах.

«Роснефть» выделяется наличием масштабного проекта развития «Восток Ойл». Проект пользуется достаточно обширной поддержкой государства, включая ряд налоговых льгот, часть из которых «Роснефть» получает уже сейчас в виде сниженного НДПИ в обмен на инвестиции в инфраструктуру. В целом же за счет льгот нефть с проекта «Восток Ойл», по нашим расчетам, будет даже маржинальнее сорта ESPO. В условиях масштабных перебоев с поставками нефти из Персидского залива мы допускаем, что актуальность проекта может возрасти и им могут заинтересоваться компании, например, из Китая или Индии.

«Роснефть» выплачивает 50% прибыли в виде дивидендов. Особенность компании — отсутствие корректировок прибыли на неденежные факторы, такие как списания активов или курсовые разницы. По нашим расчетам, по итогам второго полугодия на фоне негативной конъюнктуры и списаний активов дивиденды «Роснефти» могут составить всего 2,3 руб. на акцию, что соответствует 0,5% доходности. При этом по итогам 2026 г. мы ждем роста выплат до 40,1 руб. на акцию, что соответствует доходности 8,5%.

Текущую ситуацию на рынке нефти и газа наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

В периоды значительных коррекций «Роснефть» осуществляет обратный выкуп акций. Объемы выкупа обычно небольшие, а его интенсивность определяется рыночной конъюнктурой и наличием свободных денежных средств.

На фоне нейтрального перформанса акций и улучшившейся конъюнктуры «Роснефть» имеет достаточно умеренную оценку по мультипликаторам. По нашим расчетам, сейчас нефтяник оценивается в 3,7 EV/EBITDA 2026E.

«Роснефть» сильнее аналогов выигрывает от роста цен на нефть на фоне наличия финансового рычага. «Чистый долг / EBITDA» компании на конец 2025 г. составлял 1,5. При прочих равных компания с чистым долгом при одинаковом росте EV (стоимость бизнеса) сильнее наращивает капитализацию. Отметим также, что сейчас наличие чистого долга приводит к восстановлению прибыли за счет сокращения процентных расходов на фоне постепенного смягчения ДКП.

Риски

- Локальным крупным риском для «Роснефти» являются участившиеся атаки на российскую экспортную и перерабатывающую инфраструктуру. При этом «Роснефть» выгодно выделяет высокая доля экспорта через восток страны.

- Конфликт на Ближнем Востоке может достаточно быстро закончиться, что привело бы к снижению цен на нефть.

- При ухудшении макроэкономической ситуации нельзя исключать новых списаний активов, что в случае «Роснефти» уменьшает дивидендную базу.

- Сохраняется высокая неопределенность относительно влияния американских санкций на бизнес «Роснефти».

- Все еще жесткая ДКП увеличивает процентные расходы «Роснефти».

- Запрет на экспорт бензина снижает прибыльность данного направления.

- Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

Финансовые результаты

2025-й оказался очень слабым для «Роснефти», и особенно это касается второго полугодия. Мировые цены на нефть снижались, рубль показывал аномальную крепость, а подпадание компании под санкции США привело к росту дисконта на сорт Urals. Также на показатели давили высокие процентные расходы, а прибыль занизили разовые списания активов.

В 2026 г. мы ожидаем заметного восстановления финансовых результатов «Роснефти». Компания на фоне фокуса на сегменте разведки и добычи является одним из основных бенефициаров роста цен из-за конфликта на Ближнем Востоке. Также «Роснефть» выделяют высокая доля экспорта через более защищенное и премиальное восточное направление. Кроме того, росту прибыли может способствовать сокращение процентных расходов из-за смягчения ДКП и постепенного уменьшения долга, а также отсутствие списания активов. При этом отметим, что пока мы консервативно закладываем скорое завершение конфликта на Ближнем Востоке, что приведет к постепенной коррекции цен на нефть. Это значит, что в случае затягивания конфликта наши прогнозы могут быть пересмотрены в сторону повышения.

«Роснефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2022 | 2023 | 2024 | 2025 | 2026E |

| Отчет о прибылях и убытках | |||||

| Выручка | 8 951 | 9 163 | 10 139 | 8 236 | 10 068 |

| EBITDA скорр. | 2 551 | 3 005 | 3 029 | 2 173 | 2 656 |

| EBIT | 1 522 | 2 182 | 2 129 | 1 087 | 1 489 |

| Чистая прибыль акц. | 813 | 1 267 | 1 084 | 293 | 851 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 28,5% | 32,8% | 29,9% | 26,4% | 26,4% |

| Рентабельность чистой прибыли | 9,1% | 13,8% | 10,7% | 3,6% | 8,5% |

| ROE | 12,8% | 16,3% | 12,3% | 3,2% | 9,3% |

| Дивиденды | |||||

| DPS, руб. | 38,4 | 59,8 | 51,2 | 13,8 | 40,1 |

| Норма выплат, % прибыли МСФО | 50 | 50 | 50 | 50 | 50 |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

Для расчета целевой цены акций «Роснефти» мы использовали сравнение по мультипликаторам относительно международных аналогов. Для учета странового и санкционного риска применен дисконт 30%.

Такая оценка дает целевую цену обыкновенных акций «Роснефти» 564,0 руб. Это соответствует апсайду 20,0% и рейтингу «Покупать».

| Компания | P/E 2026E | EV/EBITDA 2026E | P/DPS 2026E |

| Роснефть | 5,9 | 3,7 | 11,7 |

| China Petroleum & Chemical Corp | 10,4 | 6,1 | 14,3 |

| PetroChina | 9,0 | 4,6 | 17,9 |

| CNOOC | 6,9 | 3,3 | 15,9 |

| Eni | 11,2 | 5,4 | 22,2 |

| OMV | 8,0 | 3,5 | 14,0 |

| TotalEnergies | 9,3 | 4,5 | 22,9 |

| BP | 9,6 | 4,0 | 22,7 |

| Shell | 11,4 | 4,8 | 43,3 |

| Exxon Mobil | 15,9 | 9,0 | 38,7 |

| Chevron | 17,2 | 8,0 | 27,9 |

| Медиана по международным аналогам | 10,0 | 4,7 | 22,4 |

| Показатели для оценки | Чистая прибыль 2025E | EBITDA скорр. 2026E | DPS 2026E, руб. |

| Роснефть, млрд руб. | 851 | 2 565 | 40,1 |

| Целевая цена, руб. | 801,8 | 715,5 | 900,1 |

| Средняя целевая цена с учетом дисконта 30%, руб. | 564,0 | ||

| Для справки: | |||

| Количество акций, млн шт. | 10 598 | ||

| Чистый долг (4К 2025E), млрд руб. | 3 260 | ||

| Доля меньшинства (4К 2025E), млрд руб. | 1 203 |

Источник: Reuters, расчеты ФГ «Финам»

Акции на фондовом рынке

За последний год акции «Роснефти» смогли опередить как широкий рынок, так и нефтегазовый сектор. При этом вся сильная динамика пришлась на последний месяц и была связана с конфликтом на Ближнем Востоке. «Роснефть» за счет фокуса на сегменте разведки и добычи и наличия финансового рычага сильнее аналогов выигрывает от текущего роста цен на нефть. При этом дополнительный импульс акциям придает повысившаяся актуальность проекта «Восток Ойл» на фоне масштабных глобальных перебоев с поставками нефти. При этом, несмотря на сильно улучшившуюся конъюнктуру, акции «Роснефти» торгуются заметно ниже прошлогодних максимумов и сохраняют умеренную оценку по мультипликаторам. На этом фоне локально у нас положительный взгляд на акции «Роснефти».

Техническая картина

С технической точки зрения на недельном графике акции «Роснефти» смогли резко подняться выше ключевого сопротивления у отметки 420 руб., но все еще находятся заметно ниже максимумов 2024–2025 гг. Ближайшим сильным уровнем выступает недавний локальный максимум у отметки 518 руб. При этом поддержкой выступает уровень 460 руб.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.04.2026.

** Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».