Потребительский сектор - разнонаправленные сигналы от рынка и макроэкономики

Аналитики «Финама» подготовили стратегию по потребительскому сектору, в которой представили прогнозы и рекомендации.

Текущие тенденции в секторе

- В США во II-III квартале 2025 года потребительская активность сохраняла устойчивость, однако нарастает пессимизм среди домохозяйств из-за ослабления рынка труда, ускорения инфляции и роста неопределенности, связанной с тарифной политикой Дональда Трампа. Давление на рентабельность усиливается для компаний, работающих с импортными компонентами и сырьем, что может особенно негативно сказаться на автоиндустрии, производителях электроники и непродовольственных ритейлерах.

- Усиление ценового давления через тарифы: компаниям США все сложнее компенсировать рост издержек из-за импортных тарифов, и значительная часть нагрузки скоро перейдет на конечного потребителя, что станет риском для дискреционного спроса во II полугодии 2025 года.

- Американский фондовый рынок находится в фазе ралли, что привело к необходимости значительной переоценки большого числа компаний. Акции компаний базового спроса демонстрируют относительную устойчивость, но потенциал их роста в условиях ажиотажа в технологическом секторе ограничен. На этом фоне сохраняется актуальность идей по фиксации прибыли и продажам переоцененных бумаг, в частности — акций Tesla.

- В России темпы роста потребительского сектора существенно замедляются на фоне начала смягчения денежно-кредитной политики и исчерпания эффекта высокой базы предыдущих лет. Реальные доходы населения продолжают расти, но инфляция и ухудшение потребительских настроений ограничивают динамику розницы и сегмента платных услуг. Ожидания инфляции и осторожность населения сохраняются на высоком уровне, что сдерживает заметное восстановление спроса.

- На российском рынке акции потребительского сектора в среднем уступают динамике Индекса МосБиржи. Лучше рынка выглядят «Лента» и Ozon. При этом X5 остается главным фаворитом сектора за счет высокой финансовой устойчивости и новой дивидендной политики. Интерес к Ozon сохраняется, несмотря на временные риски, связанные с регуляторными изменениями и комиссионной нагрузкой.

- В Китае потребительский сектор во второй половине 2025 года характеризуется смешанными тенденциями: сохраняется осторожность домохозяйств, высокий уровень сбережений и низкая склонность к тратам на фоне неопределенности на рынке недвижимости и в сфере занятости. Однако отдельные сектора — продукты питания, автомобили (особенно электромобили), инновационные форматы розницы — показывают высокие темпы роста. Разнонаправленная динамика сохраняется в розничных продажах на фоне мягкой инфляции.

- Наибольший инвестиционный потенциал сохраняют лидеры производства электромобилей (BYD) и диверсифицированный ETF CHIQ, дающий экспозицию на компании потребительского спроса Китая. Важным фактором для китайского рынка остается экспортная экспансия автоконцернов и активное проникновение китайских брендов на внешние рынки.

- В Китае ключевые структурные проблемы остаются нерешенными: несмотря на рост отдельных сегментов (пищевой, автомобилей, e-commerce) и меры господдержки, потребительские настроения и склонность к тратам сохраняются слабыми на фоне высокого уровня сбережений и проблем на рынке недвижимости.

Наши текущие рейтинги по акциям потребительского сектора

| Название | Страна | Валюта | Рейтинг | Целевая цена | Потенциал | Тикер | ISIN |

| Российские акции | |||||||

| «Фикс Прайс» | Россия | RUB | Покупать | 1,04 | 79% | FIXR.MM | RU000A10B5G8 |

| Henderson | Россия | RUB | Покупать | 770 | 53% | HNFG.MM | RU000A106XF2 |

| «Новабев Групп» | Россия | RUB | Покупать | 550 | 44% | BELU.MM | RU000A0HL5M1 |

| «КЦ X5» | Россия | RUB | Покупать | 3990 | 43% | X5.MM | RU000A108X38 |

| Ozon | Россия | RUB | Держать | 4826 | 17% | OZON.MM | RU000A10CW95 |

| «Магнит» | Россия | RUB | Держать | 3419 | 14% | MGNT.MM | RU000A0JKQU8 |

| «ВУШ Холдинг» | Россия | RUB | Пересмотр | NA | NA | WUSH.MM | RU000A105EX7 |

| «Инарктика» | Россия | RUB | Пересмотр | NA | NA | AQUA.MM | RU000A0JQTS3 |

| «Черкизово» | Россия | RUB | Пересмотр | NA | NA | GCHE.MM | RU000A0JL4R1 |

| ВИ.ру | Россия | RUB | Пересмотр | NA | NA | VSEH.MM | RU000A108K09 |

| Зарубежные акции | |||||||

| BYD | Китай | CNY | Покупать | 156,6 | 43% | 002594.SZ | CNE100001526 |

| AIMA Technology | Китай | CNY | Покупать | 45,9 | 32% | 603529.SS | CNE1000051B1 |

| Kao Corp | Япония | JPY | Держать | 7 330 | 16% | 4452.T | JP3205800000 |

| MSCI China Consumer Discretionary ETF | Китай | USD | Покупать | 27,3 | 12% | CHIQ.K | US37950E4089 |

| Procter & Gamble | США | USD | Держать | 165 | 8% | PG | US7427181091 |

| McDonald’s | США | USD | Держать | 301,0 | 0% | MCD | US5801351017 |

| Coca-Cola | США | USD | Держать | 66,0 | -1% | KO | US1912161007 |

| Darden Restaurants | США | USD | Держать | 180,0 | -6% | DRI | US2371941053 |

| Tesla | США | USD | Продавать | 245,0 | -47% | TSLA.O | US88160R1014 |

| WH Group | Китай | HKD | Пересмотр | NA | NA | 0288.HK | KYG960071028 |

| Home Depot | США | USD | Пересмотр | NA | NA | HD | US4370761029 |

| Amazon | США | USD | Пересмотр | NA | NA | AMZN.O | US0231351067 |

| Global X Video Games & Esports ETF | США | USD | Пересмотр | NA | NA | HERO.O | US37954Y3927 |

| Walmart | США | USD | Пересмотр | NA | NA | WMT | US9311421039 |

| Costco Wholesale | США | USD | Пересмотр | NA | NA | COST.O | US22160K1051 |

| Alibaba | Китай | HKD | Пересмотр | NA | NA | 9988.HK | KYG017191142 |

| Alibaba (ADR) | Китай | USD | Пересмотр | NA | NA | BABA.K | US01609W1027 |

| iShares U.S. Consumer Discretionary ETF | США | USD | Пересмотр | NA | NA | IYC | US4642875805 |

| Roundhill Sports Betting & iGaming ETF | США | USD | Пересмотр | NA | NA | BETZ.K | US53656F7895 |

| US Consumer Staples ETF | США | USD | Пересмотр | NA | NA | XLP | US81369Y3080 |

| Li Auto | Китай | HKD | Пересмотр | NA | NA | 2015.HK | KYG5479M1050 |

Источник: ФГ «Финам», данные по состоянию на 20 февраля 2025 года

США

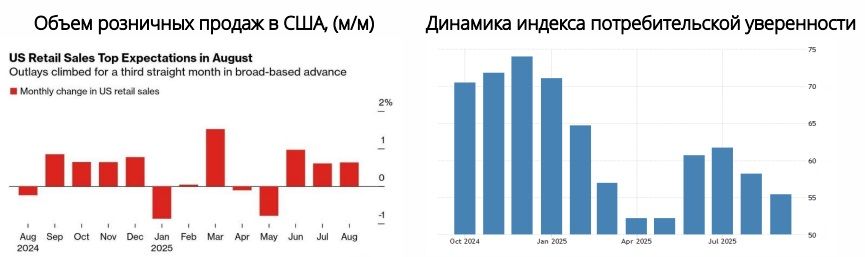

Во II-III квартале 2025 года потребительская активность в США продолжала демонстрировать устойчивость, несмотря на сохраняющееся давление инфляции и ослабление рынка труда. Розничные продажи и индекс расходов на личное потребление (PCE) остались в положительной зоне: во II квартале темпы роста ВВП были пересмотрены вверх до 3,8% в годовом выражении, а рост потребительских расходов составил 2,7% (выше ожиданий). В августе розничные продажи выросли на 0,6% (м/м) и на 5% (г/г), чему способствовали покупки одежды, автотранспорта, а также рост онлайн-торговли.

Однако индекс потребительских настроений Мичиганского университета в сентябре опустился до 55,4 пункта — минимума за последнее время, а индекс CB в январе снижался до 104,1. Опросы фиксируют нарастающий пессимизм среди домохозяйств, особенно с низким и средним доходом — в первую очередь, из-за неопределенности внешнеторговой политики и ожиданий роста безработицы. В августе в США было создано всего 22 тыс. рабочих мест, а пересчет данных показал дальнейшее замедление найма.

Потребительские ожидания по инфляции остаются высокими. Высокие кредитные ставки и ценовое давление сдерживают покупки товаров длительного пользования, хотя расходы на услуги, здравоохранение и транспорт остаются высокими. В то же время наблюдается постепенное восстановление расходов на питание вне дома (+0,7% (м/м)) и развлекательные услуги.

Все больше американцев ищут выгодные предложения и скидки, адаптируя свое поведение к новым экономическим реалиям. Поиск «ценности за потраченный доллар» стал трендом для всех слоев населения — даже потребители с высоким доходом активно экономят, переходя в более дешевые сегменты («трейдинг-даун» в сторону дискаунтеров и dollar stores). Сам Best Buy фиксирует стабильные продажи (особенно по итогам back-to-school), но отмечает, что покупатель стал гораздо более избирательным и склонен к покупке новинок, если затраты выглядят оправданными (Nintendo Switch 2, Apple и др.). Это подтверждается и ростом трафика у дискаунтеров, а также притоком обеспеченных покупателей к более дешевым форматам.

Сектор розничной торговли по-прежнему неоднороден: крупнейшие национальные сети и ведущие онлайн-площадки (Amazon, Walmart, Target) продолжают наращивать трафик и продажи, тогда как более мелкие операторы и сегмент товаров для хобби или одежды испытывают давление и проблемы с рентабельностью. Производители базовых товаров сохраняют стабильные, но менее оптимистичные перспективы из-за роста затрат и риска замедления спроса.

Одним из ключевых факторов неопределенности для сектора остаются новые тарифы администрации Дональда Трампа («Liberation Day tariffs»), которые привели к резкому росту эффективной ставки — с 2,5% в декабре 2024 года до 17,4% во второй половине 2025 года (оценка Yale). Пока основная часть нагрузки ложилась на плечи компаний: по оценкам BNP Paribas, 64% тарифных издержек взяли на себя бизнесы США, 19% — зарубежные экспортеры и 17% — конечные потребители.

Однако в ближайшие месяцы ситуация изменится: согласно Oxford Economics, именно американские потребители вскоре будут вынуждены «съесть» до 63% всей тарифной нагрузки, поскольку компании и поставщики уже исчерпали возможности для поглощения издержек. Особенно ощутимы последствия в сегментах мебели и спортивных товаров, где повышение цен уже перекладывается на покупателей. Это может стать ключевым сдерживающим фактором для сектора дискреционного спроса во второй половине года.

Иммиграционная политика, ужесточаемая администрацией Дональда Трампа, приводит к дефициту кадров в ритейле, сфере общественного питания и агросекторе. Крупные работодатели (Walmart, McDonald’s, Chipotle) уже сообщают о росте затрат на персонал, а новые пошлины на сталь и алюминий негативно отражаются на операционных расходах компаний-производителей напитков и упаковки (Coca-Cola, PepsiCo).

Производители базовых товаров сохраняют стабильные, но менее оптимистичные, чем ранее, перспективы из-за увеличения затрат и риска замедления спроса. В то же время в ресторанном секторе и сфере услуг наблюдается постепенное восстановление — объемы трат на питание вне дома и развлекательные услуги продолжают расти, и уже во II полугодии 2025 года возможно закрепление этой тенденции.

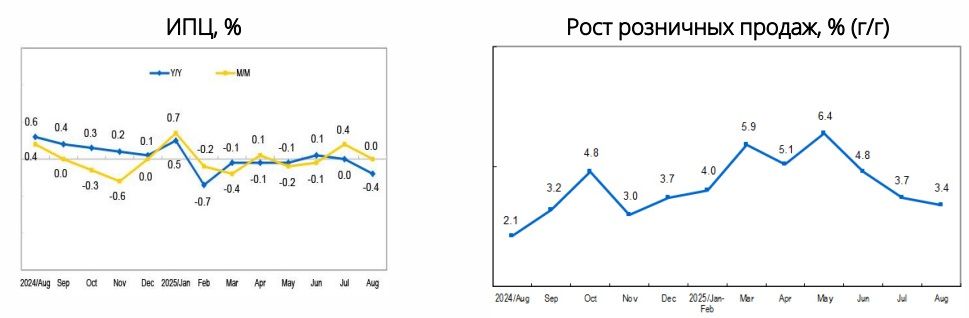

В августе 2025 года инфляция в США вновь ускорилась: индекс потребительских цен (CPI-U) вырос на 0,4% (м/м) после повышения на 0,2% в июле. Годовая инфляция составила 2,9% (до сезонной корректировки), против 2,7% месяцем ранее. Основной вклад в месячный рост внесли расходы на жилье (+0,4% (м/м)), продукты питания (+0,5%), а также энергоресурсы (+0,7%), в частности бензин (+1,9%). Индекс инфляции без учета продовольствия и энергии вырос на 0,3% (м/м) и 3,1% (г/г). За год больше всего подорожали продукты питания (+3,2%), аренда жилья (+3,6%), страхование автомобилей (+4,7%), а также подержанные машины (+6,0%). Таким образом, после некоторого смягчения в начале года инфляционное давление в ключевых потребительских категориях вновь усилилось, что продолжает сдерживать покупательскую активность и влияет на ожидания относительно дальнейшей денежно-кредитной политики ФРС.

Инфляция в США, (г/г), %

Подводя итог, в последние месяцы в потребительском секторе США сохраняется устойчивая, но неоднородная динамика. Крупнейшие ритейлеры и онлайн-площадки продолжают расти за счет сильных категорий — электроники, одежды и e-commerce — однако покупатели становятся все более экономными и избирательными, активно охотясь за скидками и акциями. Даже обеспеченные домохозяйства переходят к более дешевым форматам покупок, что поддерживает трафик у дискаунтеров и dollar stores.

Меньшие и нишевые сети испытывают трудности с рентабельностью и конкуренцией за клиента. Производители базовых товаров остаются устойчивыми, но давление со стороны инфляции, торговых войн и роста издержек сдерживает перспективы сегмента. Розничные продажи в ресторанах и сфере услуг демонстрируют признаки восстановления, однако общий рост спроса сдерживается опасениями по поводу рынка труда и инфляции. Ожидается, что осторожное и экономное поведение покупателей сохранится до конца 2025 года, формируя новую норму для отрасли.

Акции потребительского сектора отстают от общеамериканского ралли, особенно компании первичного спроса — ETF XLP с начала года подешевел на 1,1%. Компании дискреционного спроса показывают лучшую динамику во многом благодаря высокому весу в них двух представителей «великолепной семерки» — Amazon (14,7%) и Tesla (7,45%).

Динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) c начала года

Сейчас на американском рынке сохраняется ралли: большинство крупнейших компаний выглядят переоцененными после впечатляющего роста последних месяцев. Защитные бумаги базового спроса (XLP) остаются относительно более устойчивыми в случае коррекции, но потенциал их роста требует пересмотра в связи с произошедшим на американском рынке ралли.

В контексте бурного роста американского рынка, привлекательной выглядит идея продажи акций Tesla. Мы подтверждаем рекомендацию «продавать»: рыночная капитализация компании уже учитывает будущие успехи в AI и роботакси. Во II квартале 2025 года выручка Tesla упала на 12% (г/г), маржинальность продолжает снижаться, растет конкуренция, сокращается свободный денежный поток. Tesla все еще торгуется с экстремально завышенными мультипликаторами (P/E NTM 214x), а перспективы ближайших кварталов будут ограничены тяжелыми для компании условиями на китайском и европейском рынках электромобилей, снижением субсидий и высоким давлением со стороны конкурентов. Несмотря на технологические успехи в области FSD и AI, их коммерческий эффект проявится не ранее конца 2026 года, а краткосрочные драйверы роста почти исчерпаны. Наша целевая цена — $245, потенциал снижения — 47%.

Россия

В 2025 году динамика потребительского сектора в России заметно замедлилась на фоне жестких монетарных условий и исчерпания эффекта высокой базы прошлых лет. Реальные доходы населения продолжают расти, однако темпы прироста снижаются: по итогам I полугодия 2025 года наблюдается увеличение на 6,9% (г/г), тогда как за весь 2024 год этот показатель составлял 8,4%. По итогам года Минэкономразвития ожидает рост реальных доходов на 4,2%, а реальных располагаемых доходов — на 3,8%, что отчасти поддерживается высоким ростом доходов от предпринимательства и собственности, а также стабильно низкой безработицей (на уровне 2,2-2,3%).

Потребительская активность во II квартале продолжила замедление: оборот розничной торговли и платных услуг за семь месяцев 2025 года увеличился на 2,1% (г/г), существенно уступая темпам прироста в 2024 году. По итогам года ожидается рост оборота розничной торговли на 2,5% (-5,2 п.п. (г/г)), платных услуг — на 2,6%. Лишь сектор общественного питания выделяется устойчивым ростом (8,4% (г/г)), однако его влияние на общую картину ограничено. В 2026 году ожидается дальнейшее замедление: рост оборота розничной торговли может составить лишь 1,1%, а объем платных услуг населению увеличится на 1%. Такой тренд объясняется как более высокой базой прошлого года, так и влиянием повышения налоговой нагрузки и сохранением давления на реальные доходы населения. Тем не менее на среднесрочном горизонте сохраняется потенциал для восстановления потребительской активности за счет плавного снижения нормы сбережения и ожидаемого продолжения роста реальных располагаемых доходов россиян.

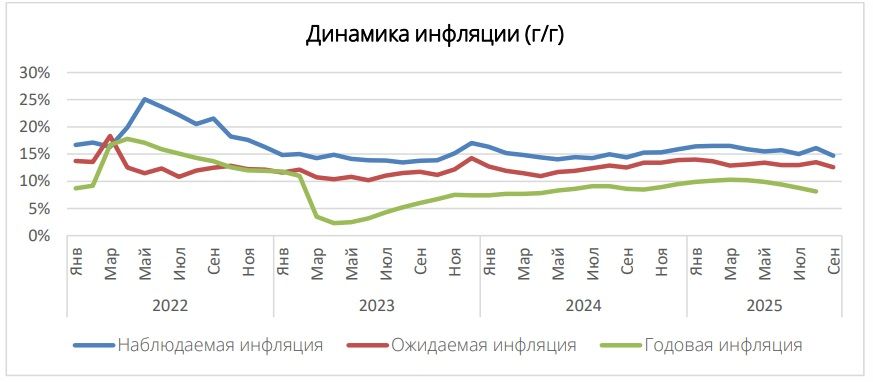

В августе 2025 года инфляционные ожидания в России вновь выросли: население оценивает будущий рост цен существенно выше официальных прогнозов — медианное значение ожидаемой инфляции на год вперед достигло 13,5%, а на пятилетнем горизонте — 12,1%. Особенно остро рост цен ощущают респонденты без сбережений, а также потребители в сегменте ЖКУ, продуктов питания и услуг.

Индекс потребительских настроений (форвардный индикатор, позволяющий оценивать будущую потребительскую активность) в августе 2025 года продолжил снижение и составил 103,2 пункта, что отражает растущую осторожность среди домохозяйств. Снижение коснулось как оценки текущего материального положения, так и ожиданий на будущее: респонденты стали менее склонны к крупным покупкам и более пессимистично смотрят на перспективы собственных доходов и экономической ситуации в стране.

Индекс потребительских настроений

В августе 2025 года инфляция замедлилась до 8,1% (г/г), c пиковых значений марта (10,3%). Продовольственные товары в августе подорожали на 0,83% (м/м) (в годовом выражении — на 12,42%). Непродовольственные товары в августе стали дороже на 0,14% (м/м) (в годовом выражении — на 5,93%). Услуги в августе подорожали в среднем на 1,01% (м/м) (в годовом выражении — на 12,87%).

Продовольственная инфляция продолжает опережать общий индекс: прирост цен на продукты без учета плодоовощей сохраняется на уровне выше 5% годовых, основной вклад дают молочные и мясные продукты, хлеб.

Ценовые ожидания предприятий также остаются высокими - особенно в рознице и секторе услуг, где бизнес закладывает ускоренный рост отпускных цен на ближайшие месяцы. Ожидания по изменению отпускных цен среди предприятий розничной торговли в сентябре выросли до 7,5% в годовом пересчете.

Ценовые ожидания предприятий по основным отраслям (баланс ответов, с сезонной корректировкой), пунктов

Потребительский сектор на российском фондовом рынке

Бумаги компаний потребительского сектора с начала апреля в среднем показали результаты хуже, чем Индекс МосБиржи. Явно лучше рынка торгуется из представителей сектора торгуются «Лента» и Ozon.

Динамика российских индексов и акций эмитентов, обращающихся на Московской бирже, с апреля 2025 года

Из общей картины видно, что компании потребительского сектора ходят вместе с рынком. Негатив последних недель, касающийся ситуации вокруг Украины и фискальной политики, вызывал распродажу бумаг. Однако стоит отметить, что большинство потерявших в цене компаний действительно столкнулась с фундаментальными проблемами, которые отразились в квартальных и полугодовых отчетностях, в связи с чем их инвестиционные кейсы были отправлены на пересмотр. В этот список входит: «Черкизово» — в связи с сильным отклонением чистой прибыли от прогноза (что также применимо к большинству компаний сектора); «Инарктика» — по причине резкого сокращения объемов реализации из-за реализовавшихся биологических рисков; «ВУШ Холдинг» — также из-за сильного отклонения от прогноза по выручке, что было связано помимо разовых факторов непогоды и сбоев мобильной связи с другими фундаментальными факторами: потерей доли рынка из-за усилившейся конкуренции, ужесточения регулирования рынка кикшеринга и рационализации потребления населения; «Магнит» — из-за посредственной динамики выручки при высокой долговой нагрузке.

Акции ВИ.ру также отправляются на пересмотр в связи с переоценкой потенциала роста компании как маркетплейса и разочаровавшими полугодовыми результатами.

Обновлен взгляд на акции «Магнита», новый таргет по которому составил 3419 руб. (потенциал — 13,8%). Рассмотреть бумагу к покупке предлагается в случае более агрессивных просадок.

Ozon завершает процедуру редомициляции. Торги расписок временно приостановлены. Стоит отметить, что в бумаге сформировался неплохой потенциал в 16,7% от обновленной целевой цены. Часть участников рынка имеет определенные опасения касательно влияния вынужденного повышения комиссий маркетплейсов и правок в налогообложение ИП, составляющих большую часть селлеров на площадке. Мы считаем, что серьезных изменений в бизнесе компании не случится, потому как у подавляющего большинства селлеров нет доступного альтернативного канала продаж.

Оставшиеся компании: «Новабев Групп», Henderson и X5 выглядят перепроданными. Осторожный взгляд инвесторов на Henderson может быть оправдан увеличившейся долговой нагрузкой и повышенной чувствительностью непродовольственной розницы к макроэкономическим трендам, при этом аргументов против «Новабев Групп» и X5 помимо общего скепсиса к российскому фондовому рынку не находится.

«КЦ Х5» — остается нашим главным фаворитом в секторе благодаря уверенной операционной динамике, высокой финансовой устойчивости, лидерству на рынке и новой дивидендной политике. Целевая цена — 3990 руб., потенциал роста составляет 43%. Операционные результаты за II квартал 2025 года подтвердили устойчивость бизнеса в сложной макроэкономической среде, характеризующейся охлаждением спроса и дорогими деньгами. Выручка X5 во II квартале 2025 года выросла на 21,6% (г/г) и достигла 1,17 трлн руб., чему способствовал рост торговых площадей (+8,9% (г/г)) и LFL-продаж (+13,9%). Основной вклад в динамику выручки обеспечили быстрый рост дискаунтера «Чижик» (+82,9% (г/г)), стабильное расширение сети «Пятерочка» (+18,5% (г/г)) и замедляющиеся, но все еще высокие темпы роста цифровых бизнесов (+49,4% (г/г)), чья доля в выручке увеличилась до 6%. Чистая прибыль по МСФО сократилась на 20,3% (г/г) до 26 млрд руб. во многом из-за выросших в полтора раза финансовых расходов. Маржинальность вышла на восстановление. После снижения в двух предыдущих кварталах подряд показатели маржинальности продемонстрировали рост: по стандартам МСФО 16 валовая маржа поднялась до 23,9%, +0,1 п.п. (к/к), рентабельность по EBITDA выросла до 9,7% с 8,5%, чистая маржа — на 0,7 п.п. до 2,2%. Наибольший вклад в улучшение показателей внесли замедление роста финансовых расходов и контроль издержек SGA (наиболее заметно снижение расходов на персонал на 4% (к/к)).

Начавшийся цикл снижения ставок ЦБ создает дополнительные возможности для роста чистой прибыли, на которую давят высокие расходы по процентам, что в сочетании с новой дивидендной политикой, предполагающей две дивидендные выплаты в год, поддерживает инвестиционную привлекательность бумаги. В следующие 12 месяцев, по итогам финансового 2025 года, ожидаются выплаты совокупным размером в 313 руб. на акцию, что соответствует 11% дивдоходности от текущей цены бумаги. Поддержку X5 также оказывает нормализация роста реальных зарплат, компания увеличивала расходы на ФОТ опережающими выручку темпами в предыдущие два квартала. С учетом текущей турбулентности на рынке X5 представляется наиболее привлекательной среднесрочной и долгосрочной инвестицией с точки зрения соотношения риска и доходности.

Китай

Потребительский сектор Китая во второй половине 2025 года характеризуется смешанными тенденциями. Несмотря на отдельные признаки восстановления, индекс потребительской уверенности остается на исторически низких уровнях из-за сохраняющихся проблем на рынке недвижимости и в сфере занятости. Домохозяйства продолжают предпочитать сбережения: за I полугодие 2025 года прирост банковских депозитов достиг 17,94 трлн юаней (заметно больше прошлогоднего уровня), а склонность населения к сбережениям остается высокой уже несколько лет подряд. Это отражает сохраняющиеся опасения относительно будущих доходов, но также формирует существенный отложенный спрос, который может реализоваться при улучшении экономической ситуации.

Потребительские расходы в I полугодии 2025 года выросли на 5,2% (г/г) (реальный рост — 5,3%), при этом темпы роста в сельской местности превышают городские (5,8% против 4,6%). Разрыв между доходами и расходами по-прежнему значителен, что поддерживает тенденцию к сбережениям. В то же время розничные продажи сохраняют устойчивость: в первой половине 2025 года рост составил 5% (г/г). Особенно сильные результаты показали сектора продуктов питания (+12,3%), автомобилей (+11,2%, в том числе электромобили +37,2%), а также отдельных категорий бытовой техники и товаров для спорта и здоровья. Ввод в оборот новых форматов торговли, развитие инновационных продуктов (энергетические напитки, чаи без сахара) и мероприятия наподобие фестиваля 618 подтверждают, что в отдельных сегментах потребители готовы к высоким тратам.

Инфляция остается умеренной, что вместе с ростом доходов поддерживает постепенное восстановление спроса. В начале осени 2025 года правительство КНР расширило меры поддержки: введены субсидии на процентные ставки по потребительским кредитам (до 3000 юаней на человека), а также дополнительные льготы для предприятий сферы услуг. Ожидается, что это даст импульс восстановлению сектора услуг, поддержит занятость и частично высвободит отложенный спрос. Особое внимание уделяется адресности и эффективности программ, что должно способствовать ускорению экономической активности во II полугодии.

Ожидания по сектору на 2025 год остаются сдержанно позитивными: меры поддержки способны частично ослабить давление на сектор, однако структурные проблемы (недоверие к рынку жилья, осторожность домохозяйств, высокая склонность к сбережениям) пока не позволяют говорить о полноценном восстановлении потребительских настроений. Основные точки роста — инновационные направления, цифровизация розницы и экспорт товаров нового поколения.

«Финам» расширяет инвестиционные горизонты на восток. Открыли клиентам со статусом «квала» новые возможности для инвестиций в ценные бумаги крупнейших компаний КНР и диверсификации портфеля за счёт ведущих компаний Японии.

Индустрия автомобилестроения

Китай остается крупнейшим производителем автомобилей в мире. По данным Европейской ассоциации автопроизводителей (ACEA), производство легковых автомобилей в стране в 2024 году выросло на 5,2% до рекордных 26,7 млн единиц, что составляет свыше 35% всего мирового выпуска. Одновременно в Евросоюзе, США, Японии и Южной Корее выпуск автомобилей продемонстрировал негативную динамику — снижение составило в среднем 4,5% к 2023 году. На рынке коммерческих автомобилей Китай также занял первое место в мире с 4,2 млн автомобилей, но выпуск снизился на 5,3%, что соответствует мировой динамике (-5% к 2023 году).

По прогнозам Китайской ассоциации автомобилестроителей (CPCA), в 2025 году продажи (включая продажу запасов прошлых лет) легковых и коммерческих автомобилей вырастут еще на 4,7% до 32,9 млн единиц. Актуальный план Министерства промышленности Китая составляет 32,3 млн штук, что на 2% ниже прогноза CPCA. Но итоговое увеличение к 2024 году составит порядка 2,5%. В дальнейшем ожидается, что рынок легковых автомобилей Китая продолжит расти умеренными темпами. Однако есть ряд вызовов: насыщение внутреннего рынка, замедление экономического роста, что способно снизить спрос, нестабильность экспорта из-за международной политики (торговые споры, локализация производства в других странах), острая конкуренция. Среди возможностей — лидерство Китая в электромобильных технологиях и батареях (китайские компании контролируют свыше 70% мировой сборки батарей), что дает преимущество в дальнейшем удешевлении EV. Китай также стимулирует переход на новые источники энергии (предоставление субсидий и повышение экологических стандартов), что будет поддерживать спрос на электрокары и гибриды. Также важно помнить, что Китай контролирует около 20% мирового запаса лития, что снижает торговые риски в случае начала новой торговой войны.

Китайские автоконцерны активно выходят на зарубежные рынки. Ведущие компании BYD, Great Wall, Geely, Chery и другие расширяют производство и продажи за рубежом, чтобы компенсировать замедление на внутреннем рынке. BYD уже обошел Tesla на глобальном рынке EV, в 2024 году показав производство порядка 1,78 млн BEV против 1,77 млн у Tesla. В Европе и Латинской Америке BYD занимает заметные доли (10,7% и 24%, соответственно), при этом в некоторых странах Латинской Америки компания имеет до 90% всего рынка электромобилей. Chery, как государственная компания, в 2024 году продала 2,6 млн машин на экспорт и установив рекорд, компания активно развивает производство в России, Испании и Бразилии.

Кроме того, китайские бренды демонстрируют инновации и низкие цены: у BYD появилось ультрабыстрое зарядное устройство для EV (зарядка за 5-8 минут), компания предлагает и премиум-модели (до $40 тыс.), и бюджетные автомобили, расширяя линейку. На фоне этого перспективы китайских марок выглядят оптимистично. Благодаря внутренней ценовой войне китайский автопром еще быстрее будет проводить экспансию на новые рынки, так как европейские и американские производители не справляются с ценовой конкуренцией.

Китай сделал ставку именно на рынок электро- и гибридных автомобилей, что оказалось правильным решением на фоне кратного увеличения интереса жителей всего мира к отказу от автомобилей на ДВС. В августе 2025 года в стране доля рынка электромобилей достигла рекордной отметки — 54,6% против 45,4% у всех остальных типов автомобилей.

Потребительский сектор на китайском фондовом рынке

Ребазированная динамика китайских индексов в HKD с апреля 2025 года

Сейчас в покрытии остаются шесть бумаг из потребительского сектора Китая: акции Alibaba, BYD, Li Auto, WH Group, AIMA Technology, CHIQ ETF, представляющий экспозицию на дискреционную часть потребительского сектора КНР, и Global X China Electric Vehicle and Battery ETF, сочетающий в себе китайские компании, производящие электромобили, аккумуляторы и занимающиеся добычей редкоземельных металлов. Среди них, по нашему мнению, 2 актива имеют наиболее интересные инвестиционные кейсы.

BYD — мировой лидер в электромобилях и батареях с уникальной вертикально интегрированной моделью, технологическим преимуществом в области батарейных технологий и сильным брендом. Несмотря на ценовые войны и конкуренцию, BYD за счет низкой себестоимости, масштабируемости и гибкости останется главным бенефициаром консолидации рынка. Компания результативно наращивает экспорт и локализует производство, укрепляя глобальное присутствие. Мы ожидаем, что итогам по итогам ценовых войн BYD только усилит позиции как ведущий мировой EV-производитель. Текущая цена акции отражает, как мы считаем, незаслуженно высокую настороженность инвесторов в отношении турбулентности на рынке электромобилей и предполагает привлекательный апсайд в размере 43,4%.

CHIQ ETF — эффективный способ получить экспозицию к структурному росту потребительского сектора Китая через лидеров электронной коммерции (PDD, Alibaba, JD.com) и автопрома (BYD, Geely, XPeng). Фонд выигрывает от устойчивого роста e-commerce, высокой доли электромобилей в продажах и масштабной поддержки внутреннего спроса со стороны государства. Несмотря на временную слабость потребительских настроений и геополитические риски, потенциал отложенного спроса и инвестиционный бум в секторе сохраняют привлекательность фонда. Диверсифицированная структура, регулярные дивиденды и сильные позиции ключевых эмитентов делают CHIQ интересным выбором для среднесрочных инвестиций. Наиболее удачным моментом для покупки могла бы стать коррекция цены к уровню поддержки 23,75, при котором потенциал от целевой цены в $27,3 составит чуть больше 15%. Текущий апсайд по бумаге — 12,1%.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.10.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.