Поток геополитических новостей вынуждает соблюдать осторожность

Вероятно, поток геополитических новостей до конца недели не ослабнет, а значит, и волатильность останется повышенной. В такие периоды следует соблюдать особую осторожность — инвесторы слишком остро реагируют на любые, даже малозначительные, намеки, которые могли бы помочь оценить дальнейшее направление геополитического конфликта.

Актуальный состав портфеля

• Фавориты: НОВАТЭК (NVTK), ИКС 5 (Х5), ВТБ (VTBR), Т-Технологии (T), Яндекс (YDEX), Озон (OZON), ЕвроТранс (EUTR)

• Аутсайдеры: Сегежа Групп (SGZH), Группа Позитив (POSI), МКБ (CBOM), Татнефть-ап (TATNP), АЛРОСА (ALRS), ФСК–Россети (FEES), РусГидро (HYDR)

Динамика портфеля за последние три месяца: корзина фаворитов снизилась на 3%, аутсайдеры — на 5%, при этом Индекс МосБиржи просел на 1%.

Краткосрочные фавориты: причины для покупки

Озон. Озон остается в числе наших фаворитов. Акции поддерживают несколько сильных факторов: рост рентабельности, ожидаемый выход на положительный финансовый результат в 2026 г., устойчивое увеличение оборота, отсутствие долгов, выкуп, а также старт дивидендных выплат (последний день для покупки 19 декабря, сумма дивиденда 143,55 руб., доходность 3,5%).

Дополнительным плюсом выступает включение в первый котировальный список Московской биржи с 19 декабря. В совокупности эти факторы должны благоприятно отразиться на динамике акций Озон в ближайшей перспективе.

НОВАТЭК. Фундаментальным катализатором для роста акций НОВАТЭКа становится стабильная отгрузка продукции с проекта «Арктик СПГ – 2». Согласно данным Bloomberg, в Китай в конце ноября пришла уже 17-я партия с этого объекта — это явное свидетельство того, что логистика отлажена и экспортные поставки надежны, несмотря на внешние ограничения.

Хотя в отчетности за III квартал эффекта от прироста производства не было, мы ожидаем, что в итогах за IV квартал динамика будет заметна. Дополнительный импульс акциям может придать возможный сезонный рост цен на газ предстоящей зимой, что может подтолкнуть инвесторов пересмотреть оценку компании.

ЕвроТранс. ЕвроТранс последовательно наращивает свое присутствие в наиболее прибыльных и перспективных сегментах бизнеса: за 9 месяцев 2025 г. выручка выросла на 42% год к году (г/г), EBITDA — на 54%, а чистая прибыль — на 90%. Совет директоров предложил выплатить дивиденды за III квартал в размере 9,17руб./акц. (+42% г/г). Если коэффициент дивидендных выплат сохранится на уровне 79% и компания сможет достичь годовой прибыли в 8,8 млрд руб., о чем заявляло руководство, финальная выплата по итогам года может составить дополнительные 18,5 руб./акц. — дивдоходность 13–14% за квартал.

Результаты за III квартал развеяли опасения по поводу влияния топливного кризиса: продажи не снизились ни в топливном опте, ни в рознице, а маржинальность выросла с 6,3% до 6,9% (опт) и с 13% до 13,9% (розница). Несмотря на заметную долговую нагрузку (Чистый долг/EBITDA 2,5x), бумаги компании торгуются со значительным дисконтом к справедливой стоимости, особенно с учетом высокого потенциала роста и одной из самых высоких дивдоходностей на рынке.

ВТБ. Снижение процентных ставок играет на руку ВТБ, поскольку большая часть обязательств банка — депозиты и инструменты с плавающей ставкой. В III квартале 2025 г. чистая процентная маржа достигла 1,5% против 0,9% в первом полугодии. В октябре показатель вырос до 1,8%. Прогнозируется, что к концу текущего года маржа составит 2%, а в 2026 г. — 2,4%. Чистая прибыль дополнительно поддерживается использованием отложенных налоговых активов.

Согласно своей стратегии до 2026 г., банк делает ставку на развитие высокодоходного розничного направления. Планируемое восстановление дивидендных выплат также усиливает привлекательность акций: менеджмент намерен направить на дивиденды 25–50% прибыли за 2025 г. Мультипликатор P/BV равен 0,2x, что указывает на возможную недооценку бумаг.

Т-Технологии. Т-Технологии демонстрирует значительный потенциал для дальнейшего роста. В 2025 г. ожидается прирост прибыли на 40% при прогнозируемой доходности собственного капитала (ROE) около 30%. За 9 месяцев текущего года прибыль увеличилась на 44% относительно аналогичного периода прошлого года, что подтверждает позитивный взгляд руководства на перспективы.

Фокус на розничном сегменте позволяет поддерживать высокую доходность и снижать риски, связанные с дорогим привлечением средств. Благодаря смягчению регуляторных требований к необеспеченным кредитам с 1 сентября компания смогла ускорить запуск новых розничных кредитных продуктов, что привело к росту кредитного портфеля на 2% в сентябре.

По нашим расчетам, по итогам 2025 г. коэффициент P/E составит 5,2x, что значительно ниже среднего значения за прошлые годы (9,3x) и делает бумаги привлекательными для инвесторов.

КЦ ИКС 5. X5 Retail Group сохраняет лидерство на рынке ритейла и продолжает показывать уверенный рост. ИКС 5 ожидает роста выручки на 20% в 2025 г. и на 18% в 2026 г. Совет директоров предложил выплатить промежуточные дивиденды за первые 9 месяцев 2025 г. в размере 368 руб. на акцию, последний день для покупки — 5 января. Такая сумма соответствует дивидендной доходности 13% по текущим ценам.

По нашим оценкам, за ближайший год дивидендная доходность может приблизиться к 20%. Сейчас акции торгуются с мультипликатором P/E 6x на год вперед — почти в два раза ниже среднего исторического показателя в 11x.

Яндекс. Нам нравится относительно высокий ориентир по IV кварталу (подразумевается EBITDA на уровне 77 млрд руб., рост год к году +58%), который ранее озвучила компания. Прибыль позволяет Яндексу не только сохранять, но и, возможно, даже наращивать дивидендные выплаты, ожидаем дивиденды в 2026 г. В компании есть еще возможности по оптимизации (что позволит потенциально снизить убыток в сфере электронной коммерции).

Краткосрочные аутсайдеры: причины для продажи

Сегежа. Мы считаем, что при текущих уровнях выручки и операционной прибыли Сегежа все еще находится в сложной ситуации. Реструктуризация долга и допэмиссия снизила уровень долга, однако финансовый результат во II и III кварталах 2025 г. ухудшился. И уровень долга Сегежи (относительно небольшого уровня операционной прибыли) снова выглядит неустойчиво высоким.

Сегежа сталкивается со сложностями из-за относительно низких экспортных цен и крепкого рубля. Локальная валюта продолжает негативно давить на финансы вкупе со слабой конъюнктурой на рынке пиломатериалов, поэтому компания продолжает генерировать убытки.

Группа Позитив. Группа Позитив продолжает сталкиваться с замедлением спроса на корпоративное ПО и сокращением бюджетом на ИТ со стороны крупных корпораций. В следующем году компания (как и весь ИТ сектор) пострадает от роста соцналога с 1 января 2026 г. Эта окажет дополнительное давление на издержки и на результаты в 2026 г. Следующий важный период — февраль 2026 г., когда Позитив раскроет предварительные цифры по отгрузкам за 2025 г. (и за IV квартал 2025 г.).

МКБ. По итогам III квартала банк зафиксировал значительный рост доли просроченных кредитов (просрочка свыше 30 дней теперь составляет 26% портфеля против 3,2% ранее). В связи с этим были сформированы крупные резервы, что привело к чистому процентному убытку после учета стоимости риска. Этот убыток удалось покрыть за счет разовых операций, чья природа остается неясной.

Существенный объем проблемных кредитов может потребовать дальнейшего увеличения резервов, что способно негативно повлиять на финансовые показатели банка уже в ближайшем будущем.

«Префы» Татнефти. В отчетность за первую половину года компания продемонстрировала резкое ухудшение финансового положения по сравнению с аналогичным периодом прошлого года. Основными причинами стали падение мировых цен на нефть, укрепление рубля и рост фискальной нагрузки. Кроме того, дополнительное давление на котировки оказало решение сократить коэффициент дивидендных выплат с 75% от чистой прибыли до 50%.

В итоге за 9 месяцев выплаты акционерам составили лишь 22,5 руб./акц., что на 60% ниже уровня прошлого года и дает акционерам дивдоходность менее 4% — одно из самых низких значений в отрасли. Мы считаем, что дальнейшее снижение ожиданий по дивидендам будет только ухудшать перспективы роста акций.

АЛРОСА. Отраслевой кризис продолжает давить на АЛРОСА. По последним данным об импорте/экспорте из Индии, цены на импортные алмазы продолжают падать, сокращение более чем на 30% месяц к месяцу и год к году. Также продолжают сокращаться объемы экспорта из Индии готовых бриллиантов, что отражает затяжной кризис в спросе на алмазы.

В спотовых ценах мультипликатор Р/Е находится выше 30х против исторических 7х. С учетом наших прогнозов на горизонте 12 месяцев целевой мультипликатор Р/Е’ 26 будет находится на уровне 9х, что выше среднеисторических значений и соответствует «Негативному» взгляду.

РусГидро. ФСК-Россети. Обе компании — наши аутсайдеры на фоне значительных инвестиций, что оказывает давление на свободный денежный поток и приводит к росту долговой нагрузки. Глава ФСК-Россетей ожидает, что инвестиции в 2026 г. останутся на рекордном уровне 2025 г. Обе компании прекратили платить дивиденды, и мы пока не ждем их возобновления по итогам 2025 г.

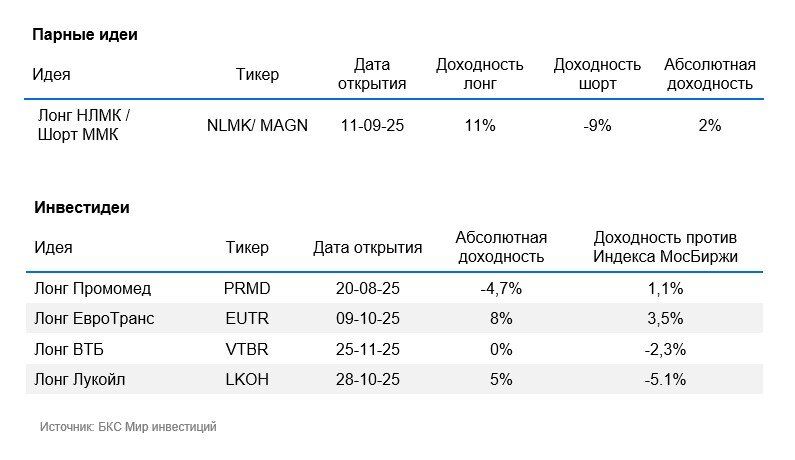

Инвестидеи

Лонг Промомед — мы ожидаем доходность 10% к концу декабря. Из основного позитива: сильный рост выручки (+71% г/г в III квартале) и сохраняющийся сильный прогноз по году (выручка +75%, маржинальность по EBITDA 40%). Ближайшие раскрытия будут уже в новом году, поэтому мы не видим каких-то краткосрочных триггеров для Промомеда.

Парные идеи

Лонг НЛМК / Шорт ММК — на прошлой неделе экспортные цены на сляб НЛМК выросли на 10% до $417/т (это максимум с 30 июня), а также ослаб рубль до уровня выше 79 руб/долл. Эти два фактора выступают положительными для НЛМК как экспортоориентированной компании. При этом явных драйверов для роста ММК нет. Компания не получает явных преимуществ от ослабления рубля, поскольку в основном работает на внутреннем рынке. При этом внутренние премии не показывают существенного роста и зафиксировались на уровне 10-11%, что выше исторических значений, и мы полагаем, что тренд перейдет к снижению.