Потенциальные возможности для фиксации максимальной реальной доходности по облигациям

Высокие номинальные ставки и решимость ЦБ замедлить инфляцию актуализируют вопрос – не сложились ли сейчас предпосылки для фиксации самой высокой реальной доходности за последние 10 лет?

На заседании 7 июня 2024 года Банк России, сохранив ключевую ставку на уровне 16%, заметно ужесточил риторику и сигнал. Так, ЦБ допускает возможность повышения ключевой ставки на ближайшем июльском заседании, и говорить о снижении ставки можно будет только после того, как вопрос о повышения ставки уйдет из повестки. Кроме того, регулятор теперь считает, что «для возвращения инфляции к цели потребуется существенно более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в апреле» ‒ это может означать, что к снижению ключевой ставки ЦБ теперь, скорее всего, перейдет лишь в будущем году.

Важным моментом является то, что, по словам главы ЦБ Э.Набиуллиной, сохраняется приверженность возвращению инфляции к цели 4%. Собственно, на это в первую очередь и направлены все усилия регулятора по процентной политике: цикл повышения ключевой ставки, по-видимому, продолжается. Достижение цели по инфляции ожидается Банком России в 2025 году.

Таким образом, сейчас сложились уникальные за последнюю декаду условия, когда повышенные ставки и усилия ЦБ по замедлению инфляции могут обеспечить получение рекордно высокой положительной реальной доходности по облигациям. Для подтверждения этого тезиса мы проанализировали динамику доходности однолетней ОФЗ и инфляции по Росстату в годовом выражении в период с 2014 по 2023 годы. Поскольку нас интересует фактический доход, мы брали доходности ОФЗ со сдвигом на 12 месяцев назад. Результаты наших расчетов приведены ниже:

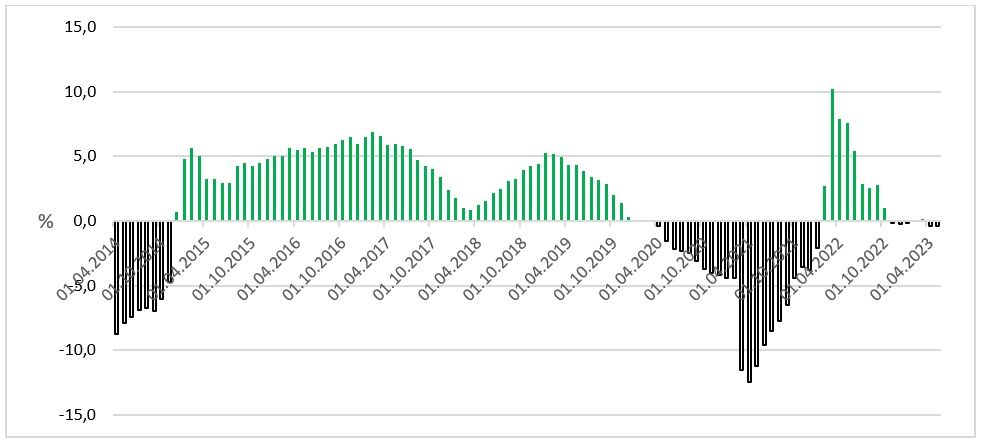

Реальный доход однолетней ОФЗ (на основе данных Росстата по инфляции)

Как видно на графике, максимальный реальный доход принесла покупка однолетней ОФЗ в марте 2022 года. Это стало следствием как экстремально высоких номинальных ставок (ключевая ставка была повышена ЦБ до 20%), так и сильно замедлившейся ровно через год (весной 2023 года) инфляции. Обратная ситуация имела место в «ковидный» период 2020-2021 гг.: сочетание сравнительно низких процентных ставок и набиравшей ход инфляции привело к убыткам держателей коротких гособлигаций.

Что же мы имеем сейчас? Если прогноз ЦБ по инфляции реализуется, то рекорд марта 2022 года (+10% реальной доходности по однолетней ОФЗ) может быть и перекрыт. Дело в том, что в настоящий момент по ОФЗ серии 26234 с погашением 16.07.2025 г. можно зафиксировать доходность 16,0%. Иными словами, для установления рекорда необходимо, чтобы инфляция в ближайшие 12 месяцев не превысила 6%-й рубеж. На наш взгляд, это вполне реалистично, в частности, принимая во внимание тот факт, что Банк России исторически показывает высокую эффективность в деле укрощения инфляции (и в первую очередь ‒ с помощью своей процентной политики).

Потенциальный доход можно увеличить за счет ориентации на корпоративные выпуски. Впрочем, для контроля над кредитным риском мы рекомендуем рассматривать заемщиков 1-го эшелона.

Ликвидные корпоративные рублевые облигации

Выпуск | ISIN | Погашение | Доходность к погашению |

Газпром Капитал, БО-001Р-03 | RU000A101QM3 | 27.05.2025 | 17,6% |

Ростелеком, 002Р-08R | RU000A104VS4 | 11.06.2025 | 17,2% |

МТС, 001P-10 | RU000A100HU7 | 25.06.2025 | 16,8% |

ЕАБР, 003Р-001 | RU000A1050H0 | 29.07.2025 | 18,1% |

Таким образом, сочетание экстремально высоких ставок и приверженности ЦБ возвращению инфляции к 4% создают в настоящий момент уникальные возможности для потенциального получения рекордно высокой реальной доходности по краткосрочным облигациям.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.06.2024.