Потенциальная редомициляции может стать еще одним фактором поддержки для акций TCS

Мы повышаем целевую цену по бумагам TCS до RUB 5 100/акц. с RUB 3 700/акц., при этом подтверждаем рекомендацию «ПОКУПАТЬ», принимая во внимание недавние результаты за 1К23 по МСФО, а также сильный тренд на рост клиентской базы, которая превышает 30 млн.

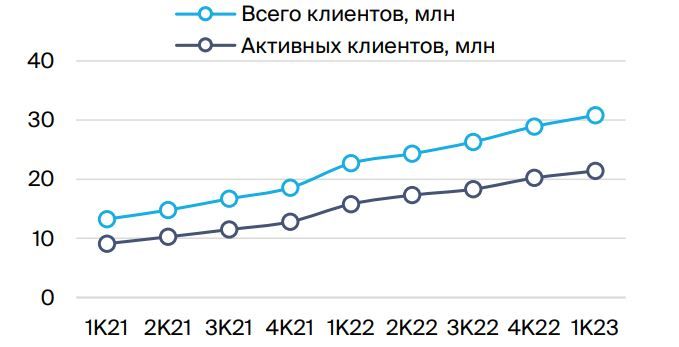

Взгляд на компанию. Сильный растущий финтех-игрок. TCS имеет сильные позиции в финтехе и растущую клиентскую базу, которая насчитывает более 30 млн (1К23) и 21.4 млн активных клиентов. TCS — игрок с диверсифицированным бизнесом, что обеспечивает поддержку в периоды спада, при этом комиссионный доход достиг рекордных показателей в 2022 г., несмотря на проблемы в кредитном бизнесе.

Динамика котировок TCS против индекса МосБиржи

*приведено к цене акций, данные на 30 июня Источник: БКС Мир инвестиций

Драйверы роста. Финансовые результаты, редомициляция. После некоторого перерыва TCS возобновил раскрытие информации, опубликовав полные результаты за 1К23 и 2022 г. по МСФО. Тем не менее менеджмент не предоставил ориентиры на 2023 г. Потенциальная редомициляции, о которой недавно заявил глава группы, может стать еще одним фактором поддержки для акций.

Ключевые риски. Ухудшение качества активов. TCS — сильный игрок в сфере потребительского необеспеченного кредитования, но в случае ухудшения макроэкономической ситуации и качества активов этот факт может оказать давление на показатели отчета о прибыли и убытках (P&L). Кроме того, мы можем увидеть некоторые изменения в стратегии банка, учитывая недавние санкции, а рост на внутреннем рынке должен замедлиться с уже высокой базы.

Сильный рост клиентской базы поддерживает расширение бизнеса

Источник: данные компании, БКС Мир инвестиций

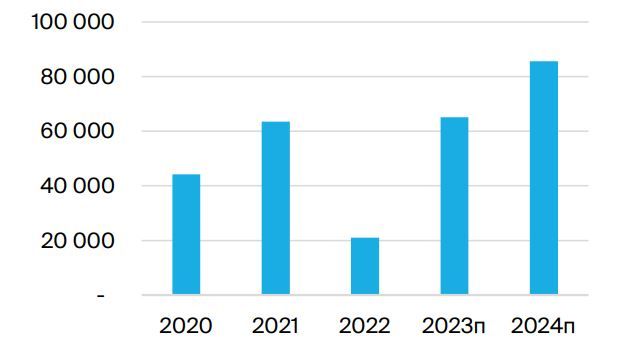

Основные изменения. Прогнозы обновлены после результатов за 1К23 по МСФО. Мы внесли изменения в нашу модель с учетом результатов за 1К23 по МСФО, которые отразили сильный тренд на рост кредитования, снижение стоимости риска и повышение NIM, в то время как комиссионные доходы оказались довольно умеренными из-за эффекта высокой базы. Мы ожидаем, что чистая прибыль в 2023 г. превысит рекордный уровень 2021 г., а рентабельность собственного капитала (ROE) восстановится до 27%.

Чистая прибыль — сильные ожидания, RUB млн

Источник: данные компании, БКС Мир инвестиций

Оценка и рекомендация. Повышаем целевую цену, подтверждаем «ПОКУПАТЬ». Мы оцениваем TCS по методу суммы частей (SOTP), поскольку вес небанковских бизнес-направлений растет. Основные допущения остаются неизменными: стоимость акционерного капитала составляет 23%. Вместе с тем мы повышаем целевую цену до RUB 5 100/акц. в свете повышения финансовых прогнозов.

TCS — ключевые изменения финансовых прогнозов

Источник: БКС Мир инвестиций