Потенциала роста индекса S&P 500 в 2023 году нет

Мультипликаторы S&P 500 выглядят высокими Основные мультипликаторы S&P 500 не выглядят привлекательными, в особенности если сравнить их с текущей доходностью гособлигаций. Мы не видим значимых факторов, которые могли бы привести к «расширению» мультипликаторов в ближайшее время.

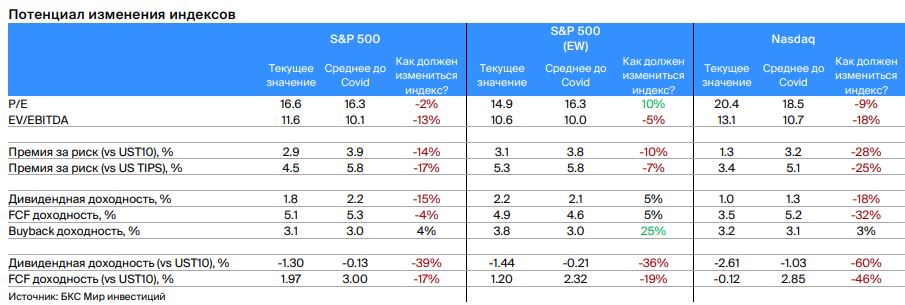

P/E S&P 500 сейчас на средних уровнях. Если взглянуть на основные мультипликаторы индекса S&P 500, то по коэффициенту P/E индекс торгуется близко к среднему значению до периода пандемии (мы исключаем из расчета период 2020-21 гг., когда мультипликаторы достигли исторических максимумов из-за рекордно низких процентных ставок). По мультипликатору EV/EBITDA индекс выглядит слегка переоцененным в сравнении с историческим средним. Такая же картина наблюдается и по показателям дивидендной доходности (dividend yield) и доходности свободного денежного потока (FCF yield).

Премия за риск – на 10-летнем минимуме. Однако если сравнить текущие мультипликаторы с доходностью гособлигаций США – иными словами, ответить на вопрос, насколько привлекательна, скажем, дивидендная доходность 1.8%, если доходность безрисковых облигаций составляет 3.5% – картина становится еще менее привлекательной. Премия за риск (equity risk premium = обратный мультипликатор P/E), которую сейчас предлагают американские акции «в лице» S&P 500 находится на минимальном уровне за последние десять лет. Показатели дивидендной доходности и доходности свободного денежного потока (FCF yield) за вычетом доходности гособлигаций находятся сильно ниже средних исторических значений.

Потенциал снижения мультипликаторов индекса от 1% до 9%. По нашим оценкам, для того, чтобы мультипликаторы и показатели премий за риск вернулись к историческим средним значениям, S&P 500 при прочих равных должен снизиться на 2-17% – наши расчеты для индексов S&P 500, S&P 500 equal weighted («очищенный» от влияния высоких мультипликаторов технологических компаний с большим весом в индексе) и Nasdaq представлены в таблице ниже. При этом более реалистичным является сценарий, когда нормализация премии за риск и доходностей будет происходить одновременно с двух сторон: как за счет снижения S&P 500, так и за счет снижения доходности гособлигаций. В этом случае можно предположить, что потенциал снижения мультипликаторов индекса, при прочих равных, составляет от 1% до 9%.

На данный момент S&P 500 не заслуживает более высоких мультипликаторов. Следует отметить, что данная методология не является непосредственной оценкой индекса S&P 500 – мы вполне допускаем, что временами рынок может не обращать внимания на подобные метрики. Цель наших расчетов сводится к другому: оценить, насколько возможным является «расширение» мультипликаторов индекса. Принимая во внимание текущую доходность облигаций, мы приходим к выводу, что S&P 500 в настоящий момент не заслуживает более высоких мультипликаторов.

Большинство отдельных секторов также торгуется выше исторических средних значений в период до пандемии. Исключением являются лишь и нефтегаз (Energy) и недвижимость (Real estate), преимущественно за счет высокой базы в прошлом.

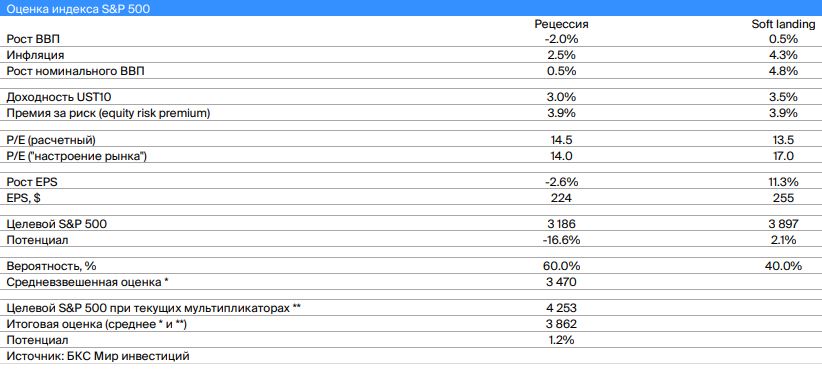

Рецессия или «мягкая посадка» - потенциала роста S&P нет. Если предположить, что мультипликатор P/E индекса S&P 500 останется неизменным, то за счет ожидаемого роста прибылей рынок может вырасти на 11% (оценка as is). Однако если исходить из нормализации премии за риск, а также рассматривая сценарии рецессии (с вероятностью 60%) и soft landing (40%), потенциал падения индекса составляет 11%. Тем самым, рассмотренные варианты компенсируют друг друга, что приводит нас к выводу, что индекс S&P 500 в настоящий момент оценен адекватно и не имеет потенциала роста.

В таблице ниже представлены основные макроэкономические сценарии, рассматриваемые нами в настоящий момент. В случае рецессии, вероятность которой мы оцениваем в 60%, целевой уровень индекса S&P 500 составляет 3 186 пунктов, что на 17% ниже текущих котировок. Сценарий «мягкой посадки» экономики (soft landing) дает оценку целевого уровня S&P 500 в 3 905 пунктов (на 2% текущего уровня). В обоих случаях существенным фактором снижения оценки является предположение о возврате премии за риск к средним историческим значениям, что должно вызвать снижение мультипликатора P/E. Вместе с тем, нормализация мультипликатора может и не состоятся, поэтому мы добавляем в наш расчет оценку as is: рост индекса S&P 500 за счет роста EPS при неизменном мультипликаторе P/E.