Потенциал роста котировок Etalon Group составляет всего 6%

Из-за уменьшившегося в 2022 г. ввода в эксплуатацию и неопределенности в экономике, которая может стать причиной более слабого спроса на жилье бизнес-класса, мы понижаем целевую цену по акциям Etalon Group с 100 до 57 руб. за штуку, а рейтинг — до уровня «Держать» (прежний — «Покупать»). Негативное воздействие на оценку компании также оказали удорожание импортных стройматериалов и замедление роста цен на жилье как из-за склонности состоятельного населения к накоплениям и эмиграции, так и изза отказа компании от ипотеки под 0,1%, которая увеличивала цену на квартиры на ~10%, но снижала до «подъемного» ежемесячный платеж.

Катализаторы: сделки слияния и поглощения; выплата дивидендов.

Риски: дальнейший рост затоваренности; повышение ставок льготной ипотеки.

Реализация жилья бизнес-класса и элитной недвижимости сдерживается низким спросом. В 3К22 продажи Etalon Group упали на 28% г/г в денежном выражении и на 31% — в натуральном, однако средняя цена метра по всем проектам подросла на 4%. Etalon Group пришлось отложить ввод в строй 43% запланированных на 2022 г. площадей, чтобы решить вопрос затоваренности, которая в декабре достигла уже 55% против 45% в конце 2021 г. В Москве, например, доля непроданных квартир достигла 58% (против 41% годом ранее). В результате компания ввела в эксплуатацию всего 735 тыс. м2 жилья, что на 7% выше обновленного плана, но на 38% меньше изначального. Замедление ввода в эксплуатацию указывает на потенциально более скромный рост продаж и удорожание финансирования из-за невысвобождения средств с эскроусчетов. Поэтому мы понижаем прогноз по выручке на 2022 и 2023 гг. на 6% и 5% соответственно, до 84 и 88 млрд руб. Полагаем, что в натуральном выражении продажи в 2022 г. сократятся на 23% г/г, а в 2023 г. вырастут на 13% благодаря диверсификации проектов с увеличением доли эконом-класса. В целом же мы прогнозируем рост выручки (CAGR 2022-2023) на уровне 9% в год, что сопоставимо с темпами Группы ЛСР.

Основной драйвер роста представляют поглощения. На сегодня Etalon Group не может выплачивать инвесторам дивиденды по причине своей иностранной регистрации. Однако группа готова направить свободные средства на покупку активов. В 2022 г. она завершила поглощение проектов компании «ЮИТ», и они принесли в 3К22 около четверти всей выручки от реализации на традиционных и региональных рынках. Etalon Group продолжит, на наш взгляд, участвовать в сделках слияния и поглощения, которые окажут поддержку финансовым показателям, добавив более 50% к прибыли за 2023 г.

Рентабельность Etalon Group может пострадать вследствие удорожания элитных стройматериалов. Компания сама не производит стройматериалы, поэтому в большей степени подвержена рискам, связанным с повышением себестоимости строительства. По нашей оценке, себестоимость строительства собственных проектов Etalon Group вырастет в ближайшие два года на 4%, до 73%, однако диверсификация портфеля проектов объектами «ЮИТ» (экономкласс) позволит компенсировать негативный эффект и в этом и следующем году поддержать себестоимость на уровне 71%. Однако в ближайшее время группа понесет дополнительные расходы, связанные с интеграцией поглощенных компаний, поэтому операционная рентабельность восстановится до уровней 2021 г. (15%) лишь к 2027 г.

На результатах оценки негативно отразились проблемы с непроданными квартирами. Мы оцениваем компанию по методу DCF, используя следующие исходные параметры: WACC — 17%, стоимость собственного капитала — 39%, безрисковая ставка — 9%. По коэффициенту EV/EBITDA 2023П акции Etalon Group торгуются на низких уровнях — 7,1 против медианных 8,1 по зарубежным компаниям-аналогам. Но мультипликатор превышает значения отечественных компаний (акции ПИК СЗ и Группы ЛСР торгуются на уровне 3,0, ГК Самолет — 6,5) при близких к нулю, по нашей оценке, темпах роста EBITDA (CAGR 2021– 2025), которые в случае ПИК СЗ, Группы ЛСР и ГК Самолет достигают 16%, 10% и 60%. Текущие рыночные оценки Etalon Group почти полностью учитывают риски, которые нестабильность в экономики представляет для спроса на жилье бизнес-класса, поэтому потенциал роста котировок составляет всего 6%, что предполагает рейтинг «Держать».

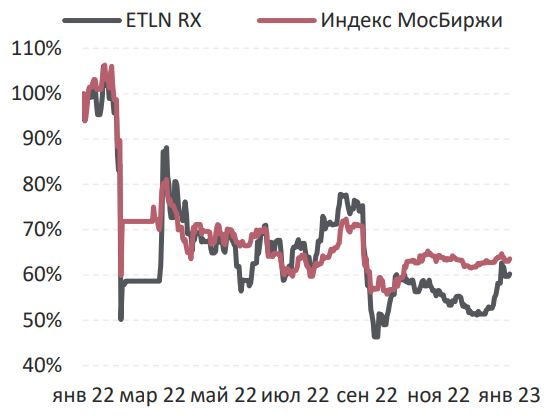

Динамика акций компании в сравнении с индексом

Источник: Московская Биржа