Потенциал роста Ferguson на фоне buyback и инфраструктурных инвестиций

Ferguson, ведущий дистрибьютор инженерных и строительных решений в Северной Америке, продемонстрировал уверенный рост ключевых показателей по итогам 2025 фингода. Ключевые драйверы — активная стратегия возврата капитала акционерам через регулярное увеличение дивидендов и выкуп собственных акций, а также органический рост и успешные M&A-сделки, усиливающие позиции компании в ключевых сегментах HVAC и водоснабжения. Существенную поддержку бизнесу оказывают рост государственных инфраструктурных инвестиций и модернизация водных систем в США.

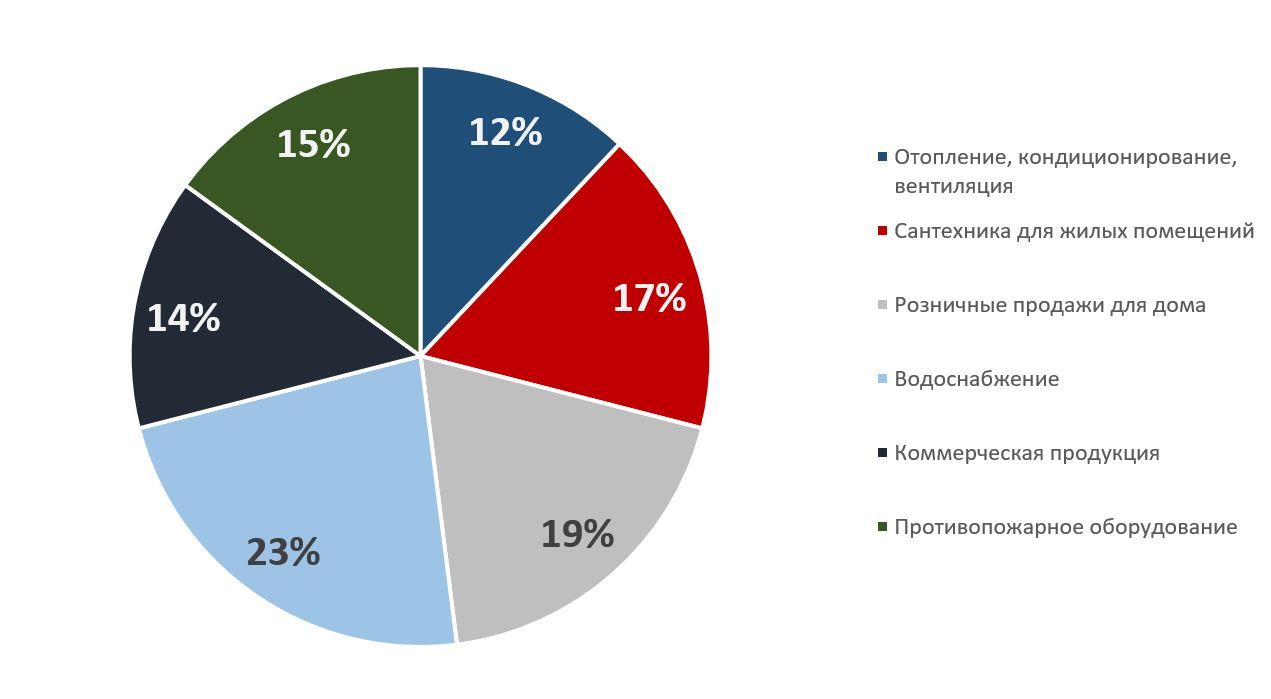

Структура выручки по сегментам, 4К 2025 фингода

Мы присваиваем рейтинг «Держать» акциям Ferguson с целевой ценой $258,44 на ближайшие 12 месяцев, что соответствует апсайду 10,7%. Компания демонстрирует устойчивый рост финансовых показателей, однако большая часть потенциала уже была отражена в котировках во время недавнего ралли на американском рынке.

| FERG | Держать | ||||

| 12М целевая цена, $ | 258,44 | ||||

| Текущая цена, $ | 233,45 | ||||

| Потенциал роста | 10,7% | ||||

| ISIN | US31488V1070 | ||||

| Капитализация, млрд $ | 45,9 | ||||

| EV, млрд $ | 48,98 | ||||

| Количество акций, млн | 197 | ||||

| Free float | 97,5% | ||||

| Финансовые показатели ф. г., млн $ | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Выручка | 29 635 | 30 762 | 32 253 | ||

| EBITDA | 3 015 | 3 059 | 3 282 | ||

| Чистая прибыль | 1 972 | 1 981 | 2 109 | ||

| Дивиденд, $ | 3,16 | 3,32 | 3,50 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Маржа EBITDA | 10,17% | 9,94% | 10,18% | ||

| Чистая маржа | 6,65% | 6,44% | 6,54% | ||

| ROE | 37% | 35% | 34% | ||

| Мультипликаторы | |||||

| Показатель | 2026П | ||||

| EV/EBITDA | 14,5 | ||||

| P/E | 20,5 | ||||

| P/DPS | 64,1 | ||||

Ferguson — крупный дистрибьютор в Северной Америке, предоставляющий широкий ассортимент продукции и решений для жилого и нежилого строительства: от сантехники, систем кондиционирования и отопления (HVAC), бытовой техники и освещения до инженерных систем и водоснабжения. За 2025 фингод 95% выручки пришлось на продажи в Америке и 5% на продажи в Канаде.

Главные драйверы роста — рост дивидендов и обратный выкуп акций. В 2025 фингоду компания увеличила дивидендные выплаты на 5%, до $3,32 на акцию, что соответствует доходности 1,4%. Помимо этого, Ferguson активно снижает количество акций в обращении: в прошедшем году было выкуплено акций на $948 млн, при этом еще около $1 млрд доступно в рамках действующей buyback-программы.

Активная стратегия M&A, реализованная через девять сделок в 2025 году, позволяет Ferguson укреплять позиции в ключевых сегментах, расширять географию и ускорять выход на новые рынки, что способствует дальнейшей диверсификации доходов. Рост инфраструктурных инвестиций и возвращение производства в США стимулируют спрос на капитальные проекты, в которых Ferguson занимает лидирующие позиции как поставщик комплексных решений для HVAC, водоснабжения и промышленного оборудования. Дополнительным драйвером остается масштабная модернизация устаревших водных систем, поддерживаемая федеральными инвестициями, что обеспечивает компании устойчивый спрос и долгосрочный рост в сегменте водоснабжения.

Финансовый отчет. За 4К 2025 фингода выручка компании составила $8,5 млрд (+6,9% г/г), что стало результатом органического роста и добавочного эффекта от приобретений. EBITDA увеличилась до $1,03 млрд (+14% г/г), благодаря эффективному управлению затратами и своевременному перенесению роста цен поставщиков на клиентов. Расходы как доля от продаж в 4К сохранились на уровне прошлого года, несмотря на премии сотрудникам, что подтверждает эффективность управления затратами и операционную гибкость компании. Реструктуризация принесла $100 млн экономии в год, около $25 млн из которых отразятся на результатах второго полугодия. EPS увеличилась до $3,48 (+17% г/г), чему способствовал рост операционной прибыли и эффект выкупа акций. Компания изменила конец фингода с 31 июля на 31 декабря. Переходный период займет 5 месяцев, в течение которых будут выходить промежуточные отчеты.

Наша оценка определялась на основе мультипликаторов P/E, EV/EBITDA и P/DPS 2026E. Оценка предполагает целевую цену $258,44 с потенциалом роста 10,7%, что соответствует рейтингу «Держать».

Основными рисками мы видим сохранение давления в сегментах жилого строительства, колебание цен на сырье, рост конкуренции, а также общую макроэкономическую неопределенность.

Описание эмитента

Ferguson — крупный дистрибьютор в Северной Америке, предоставляющий широкий ассортимент продукции и решений для жилого и нежилого строительства: от сантехники, систем кондиционирования и отопления (HVAC), бытовой техники и освещения до инженерных систем и водоснабжения. За 2025 фингод 95% выручки пришлось на продажи в Америке и 5% на продажи в Канаде.

В США Ferguson работает под своим основным брендом, насчитывая 1 549 филиалов, 11 региональных и 4 рыночных распределительных центра. Компания в том числе предоставляет клиентам индивидуальные решения, включая проектирование и сборку систем, услуги по установке и техническому обслуживанию, управление поставками. Компания обслуживает более 1 млн клиентов, используя развитую логистику и профессиональную экспертизу для выполнения сложных проектов клиентов быстро и эффективно.

Драйверы роста

Одним из ключевых драйверов роста Ferguson является устойчивая политика возврата капитала акционерам, сочетающая стабильный рост дивидендов и программу обратного выкупа акций. В 2025 фингоду компания увеличила дивидендные выплаты на 5%, до $3,32 на акцию, что соответствует доходности в 1,4%. Помимо этого, Ferguson активно снижает количество акций в обращении: в прошедшем году было выкуплено акций на $948 млн, при этом еще около $1 млрд доступно в рамках действующей buyback-программы (около 2% от текущей капитализации). Поддержание низкой долговой нагрузки (Net Debt/EBITDA 1,1) обеспечивает компании дополнительную гибкость для продолжения возврата капитала акционерам при сохранении сбалансированного финансового положения.

Исторические и прогнозные значения

Запланированная реструктуризация бизнеса принесла ожидаемую экономию около $100 млн, из которых примерно $25 млн будет реализовано в течение следующих трех кварталов. Общие операционные расходы остались примерно на уровне прошлого года — 20,3% от продаж.

Ferguson активно инвестирует в приоритетные направления роста, включая расширение HVAC, диверсификацию водоснабжения и крупные проекты в Ferguson Home. Инвестиции направлены на стимулирование органического роста опережающими темпами относительно рынка.

Сильным драйвером роста Ferguson остается активная стратегия M&A, которая в 2025 фингоду выразилась в завершении девяти сделок. Среди них — четыре приобретения в 4К, а также сделки с Independent Pipe & Supply и National Fire Equipment & Fabrication в Канаде. Эти поглощения позволяют компании укреплять позиции в ключевых сегментах, расширять географическое присутствие, а также быстрее выходить в новые ниши, такие как водоочистка. В результате Ferguson усиливает диверсификацию доходов.

Инициативы по возвращению производства в США и рост государственных инфраструктурных инвестиций стимулируют спрос на крупные капитальные проекты, где Ferguson выступает поставщиком комплексных решений. Это способствует расширению доли компании на ключевых рынках HVAC, водоснабжения и промышленного оборудования, особенно в нежилом сегменте.

Стареющая система водоснабжения и канализации в США требует масштабного обновления, что подкрепляется федеральной программой инвестиций, направленной на модернизацию инфраструктуры. В этих условиях Ferguson, предлагая интегрированные услуги и поставляя необходимые материалы для замены и строительства трубопроводов, получает устойчивый спрос и долгосрочный драйвер роста выручки в сегменте водоснабжения.

Риски

Активность в сегментах жилого строительства остается под давлением, что может ограничить рост во второй половине 2025 г. Колебания цен на сырье создают давление на себестоимость и маржинальность.

В сегменте HVAC сохраняется давление из-за перехода на новые стандарты и слабой покупательской способности потребителей.

Рост доли крупных капитальных проектов и высокая конкуренция на рынке увеличивают операционные и интеграционные риски, а также ограничивают возможности ускоренного роста через сделки.

Макроэкономическая неопределенность, включая давление на реальные доходы потребителей и валютные колебания, может негативно сказаться на спросе в ключевых сегментах.

Финансовые результаты

В 4К 2025 фингода Ferguson показала уверенный рост выручки на 6,9% г/г, до $8,5 млрд, что стало результатом органического роста на 5,8% г/г и эффекта от приобретений, при умеренной ценовой инфляции. Рост EBITDA на 14% г/г стал возможным благодаря эффективному управлению затратами и своевременному перенесению роста цен поставщиков на клиентов. Расходы как доля от продаж в 4К сохранились на уровне прошлого года, несмотря на премии сотрудникам, что подтверждает эффективность управления затратами и операционную гибкость компании. Реструктуризация принесла $100 млн экономии в год, около $25 млн из которых отразятся на результатах второго полугодия. EPS увеличился на 16,8%, до $3,48, чему способствовал рост операционной прибыли и эффект выкупа акций.

За 2025 фингод выручка увеличилась на 3,8% г/г, до $30,8 млрд, за счет органического роста и приобретений. Основными драйверами роста стали сегменты HVAC (продажи +8% г/г), водоснабжение (+10% г/г) и крупные проекты в нежилом сегменте (+7% г/г), при этом продажи в жилом сегменте сократились на 3% г/г. Бизнес хорошо диверсифицирован, что позволяет компании демонстрировать устойчивость, несмотря на снижение в некоторых секторах.

Ferguson, квартальные и годовые результаты

| Показатель, млн $ | 4K 2025 | 4K 2024 | Изм. | 2025 | 2024 | Изм. |

| Выручка | 8 497 | 7 946 | 7% | 30 762 | 29 635 | 4% |

| EBITDA | 1 029 | 906 | 14% | 3 059 | 3 015 | 1% |

| Маржа EBITDA | 12,11% | 11,40% | +0,7 п. п. | 9,9% | 10,2% | -0,3 п.п. |

| Чистая прибыль | 687 | 602 | 14% | 1 981 | 1972 | 0,5% |

| EPS, $ | 3,48 | 2,98 | 17% | 9,94 | 9,69 | 3% |

| Чистый долг | 3 078 | 3 362 | -8% | 3 078 | 3 362 | -8% |

| Чистый долг / EBITDA | 1,01 | 1,12 | -10% | 1,01 | 1,12 | -10% |

Источник: данные компании, Reuters

Компания изменила конец фингода с 31 июля на 31 декабря. Переходный период займет 5 месяцев, в течение которых будут выходить промежуточные отчеты. Во втором полугодии Ferguson ожидает умеренное снижение операционной маржи до 9,2% из-за сезонных факторов, при этом показатель останется выше прошлогоднего уровня.

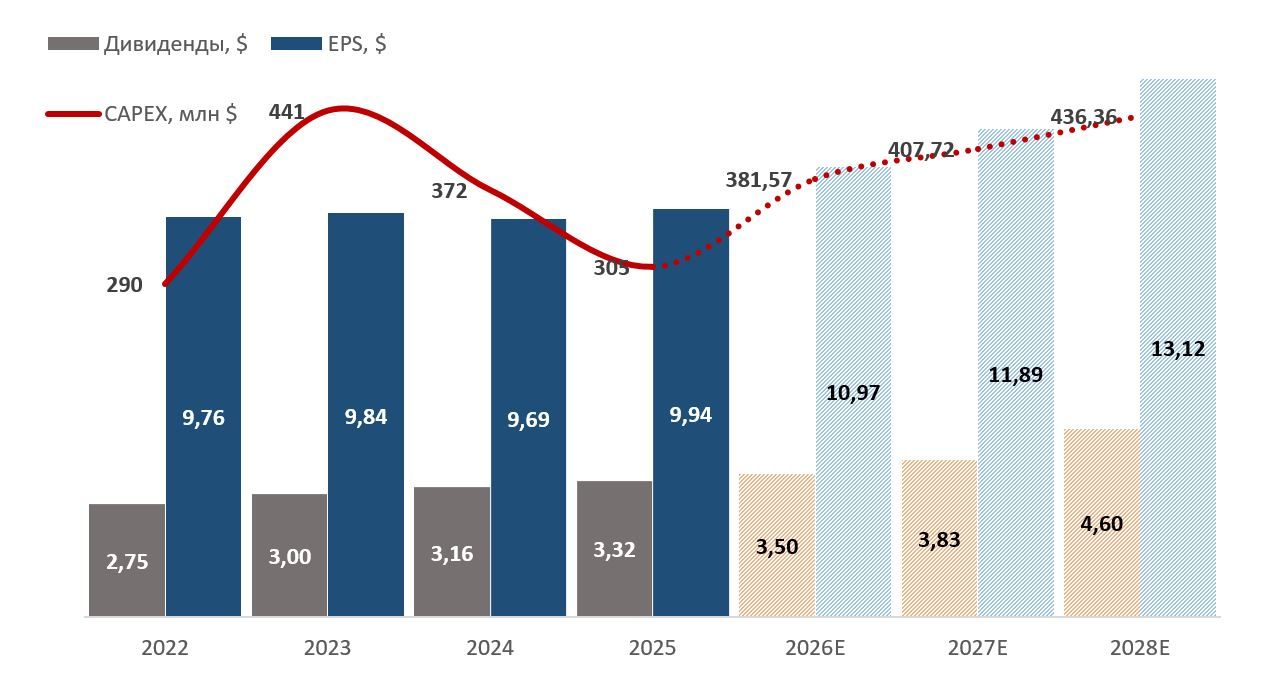

Ferguson, историческая и прогнозная динамика, млн $

| Показатель | 2022 | 2023 | 2024 | 2025 | 2026E | 2027E | 2028E |

| Отчет о прибылях и убытках | |||||||

| Выручка | 28 566 | 29 734 | 29 635 | 30 762 | 32 253 | 34 267 | 36 185 |

| EBITDA | 3 153 | 3 105 | 3 015 | 3 059 | 3 282 | 3 512 | 3 850 |

| Чистая прибыль | 2 137 | 2 038 | 1 972 | 1 981 | 2 109 | 2 284 | 2 513 |

| EPS, $ | 9,76 | 9,84 | 9,69 | 9,94 | 10,97 | 11,89 | 13,12 |

| Финансовые коэффициенты | |||||||

| Маржа EBITDA | 11,04% | 10,44% | 10,17% | 9,94% | 10,18% | 10,25% | 10,64% |

| Чистая маржа | 7,48% | 6,85% | 6,65% | 6,44% | 6,54% | 6,67% | 6,94% |

| ROE | 44% | 28% | 37% | 35% | 34% | 33% | 32% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 1 149 | 2 723 | 1 873 | 1 908 | 2 211 | 2 332 | 2 625 |

| CAPEX | 290 | 441 | 372 | 305 | 382 | 408 | 436 |

| FCFF | 859 | 2 282 | 1 501 | 1 603 | 1 829 | 1 925 | 2 189 |

| Чистый долг | 4 357 | 3 110 | 3 362 | 3 078 | 4 189 | 3 777 | 2 980 |

| Дивиденды, $ | 2,75 | 3,00 | 3,16 | 3,32 | 3,50 | 3,83 | 4,60 |

Источник: данные компании, Reuters

Оценка

Мы провели оценку Ferguson сравнительным методом, основываясь на прогнозных финансовых показателях на 2026 год. Наша оценка определялась на базе мультипликаторов P/E, EV/EBITDA и P/DPS 2026E.

| Показатель | P/E 2026E | EV/EBITDA 2026E | P/DPS 2026E |

| Ferguson | 20,5 | 14,5 | 64,1 |

| Xylem Inc | 26,6 | 17,0 | 83,0 |

| WW Grainger Inc | 22,3 | 15,4 | 102,7 |

| American Water Works Co | 22,1 | 13,3 | 38,7 |

| Core & Main | 18,1 | 12,3 | NA |

| Pentair PLC | 20,8 | 16,2 | 105,6 |

| Veralto Corp | 25,6 | 18,4 | 225,9 |

| IDEX Corp | 18,7 | 13,7 | 56,6 |

| Fastenal Co | 38,2 | 26,4 | 49,6 |

| Медиана по аналогам | 22,2 | 15,8 | 83,0 |

| Показатели FERG | Чистая прибыль 2026Е | EBITDA 2026E | Дивиденд 2026E, $ |

| Ferguson, млн $ | 2 109 | 3 282 | 3,5 |

| Капитализация по аналогам, млн $ | 46 789 | 48 698 | 57 249 |

| Показатель | Значение |

| Целевая капитализация по аналогам по мультипликаторам, млн $ | 50 912 |

| Целевая цена, $ | 258,44 |

| Потенциал роста | 11% |

| Количество акций в обращении, млн | 197 |

| Чистый долг (4К 2025), млн $ | 3 078 |

Источник: Reuters, расчеты ФГ «Финам»

Целевая цена по аналогам составляет $258,44 с потенциалом роста 10,7%, что соответствует рейтингу «Держать».

Средневзвешенная целевая цена акций по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $244,5 (апсайд — 5%), рейтинг акции — 3,16 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). Оценка целевой цены аналитиками WELLS FARGO SECURITIES — $275 («Покупать»), TRUIST SECURITIES — $240 («Держать»).

Технический анализ

Цена движется в восходящем канале с начала апреля 2025 г. В середине сентября акции протестировали нижнюю границу в зоне $208,5. Сейчас котировки могут дойти до верхней границы канала в зону $260. Однако все еще существует риск коррекции к нижней границе, в область $220.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.09.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.