Потенциал роста акций Citigroup по-прежнему выглядит ограниченным

Мы подтверждаем рейтинг «Держать» для акций Citigroup с целевой ценой $114,5 и апсайдом лишь 1,9%. Наша оценка данных бумаг основана на сравнении с аналогами по коэффициентам P/B и P/E NTM, а также на анализе собственных исторических мультипликаторов банка.

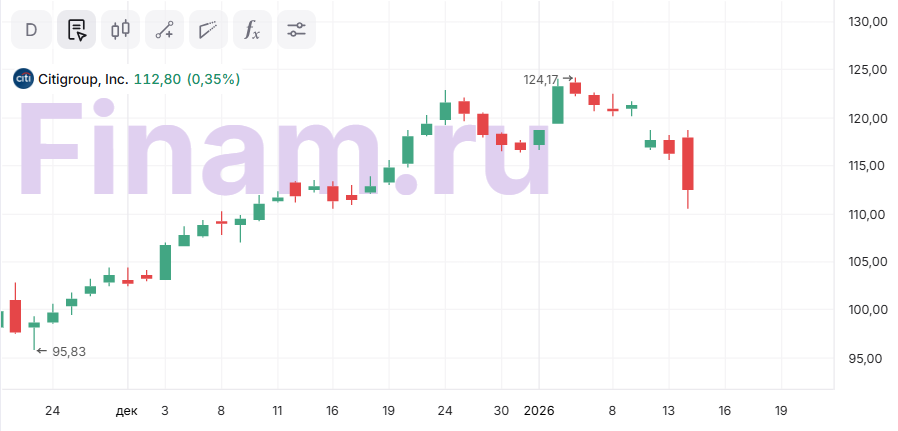

Благодаря устойчивости американской экономики и потребительских расходов в стране Citigroup весьма уверенно смотрелся в финансовом плане в 2025 г., в том числе в IV квартале скорректированные выручка и прибыль банка ощутимо выросли в годовом выражении и превзошли консенсус-прогноз. Несмотря на сохраняющиеся значительные экономические и другие риски, мы продолжаем положительно оценивать долгосрочные перспективы Citigroup. В то же время акции банка за последние 12 месяцев подскочили в цене на 53%, сильно опередив индекс S&P 500, и сейчас торгуются вблизи нашей целевой цены. В связи с этим данные бумаги, мы считаем, уже не обладают каким-то значимым потенциалом дальнейшего укрепления.

| С | Держать | |||

| Целевая цена, $ | 114,5 | |||

| Текущая цена, $ | 112,4 | |||

| Потенциал роста | 1,9% | |||

| ISIN | US1729674242 | |||

| Количество акций, млн | 1 747,5 | |||

| Капитализация, млрд $ | 196,4 | |||

| Активы, млрд $ | 2 657,2 | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Выручка | 80,7 | 85,2 | 89,7 | |

| Чистая прибыль | 12,7 | 14,3 | 17,9 | |

| DPS, $ | 2,18 | 2,32 | 2,66 | |

| Финансовые коэффициенты, % | ||||

| Показатель | 2024 | 2025 | 2026П | |

| ROE | 6,1 | 6,8 | 9,1 | |

| ROA | 0,5 | 0,5 | 0,7 | |

| C/I | 66,4 | 64,7 | 60,4 | |

| CET1 | 13,6 | 13,2 | 13,1 | |

Citigroup — один из крупнейших в мире финансовых конгломератов. Банк оказывает полный спектр финансовых услуг, включая розничный и корпоративный банкинг, инвестбанкинг, брокерские услуги, услуги по управлению активами и т. д., является первичным дилером ценных бумаг казначейства США.

Citigroup за последние годы существенно продвинулся в реорганизации собственного розничного подразделения и произвел масштабные изменения в своей организационной модели, что уже позитивно сказывается на финпоказателях банка.

Задумываетесь о выходе на зарубежные биржи? Счет «Сегрегированный Global» в «Финаме» дает квалифицированным инвесторам возможность торговать американскими акциями, фьючерсами и опционами на биржах NYSE, NASDAQ, CBOE, CME Group.

Чистая прибыль Citigroup в IV квартале 2025 г. просела на 13,5% г/г, до $2,5 млрд, или $1,19 на акцию, однако снижение целиком обусловлено разовыми расходами в размере $1,2 млрд, связанными с продажей бизнеса в России. Без учета данного фактора показатель EPS составил $1,81 и заметно, на 13 центов, превысил среднюю оценку аналитиков Уолл-стрит. Квартальная выручка поднялась на 2,1% г/г, до $19,4 млрд, при этом без учета расходов, связанных с РФ, рост составил 8%. Улучшение результатов зафиксировано почти во всех подразделениях, а лидерами подъема стали доходы от инвестбанковских комиссий, которые подскочили на 37,5%, до $1,3 млрд. Уверенный рост продемонстрировал и чистый процентный доход благодаря увеличению объема кредитного портфеля и показателя чистой процентной маржи — на 14,1%, до $15,7 млрд. Операционные расходы повысились на 5,9%, до $13,8 млрд, в основном в связи с ростом трат на персонал и инвестиции в развитие бизнеса. При этом расходы на кредитный риск опустились на 14,4%, до $2,2 млрд. Показатели достаточности капитала Citigroup остаются на комфортном уровне, что позволяет банку продолжать направлять значительные средства на выплаты акционерам. В отчетном периоде Citigroup направил $5,6 млрд на выплату дивидендов и выкуп собственных акций.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих банков США, в том числе Citigroup. Политика администрации президента Дональда Трампа привела к заметному повышению глобальной макроэкономической неопределенности, однако негативный эффект для экономики в итоге оказался не таким сильным, как опасались. В частности, прогнозы предполагают сохранение положительной экономической динамики во всех основных странах и регионах мира. В связи с этим мы рассчитываем, что благодаря сильному бренду, хорошим позициям в ряде сегментов, прочной капитальной позиции Citigroup уверенно пройдет через текущий непростой период и продолжит демонстрировать неплохой рост финпоказателей в ближайшие годы. А принятые банком меры по оптимизации бизнес-модели позволят ему еще больше улучшить эффективность.

Риски для Citigroup, как и для сектора в целом, связаны с возможным новым ухудшением экономической и рыночной конъюнктуры, например из-за каких-то очередных шагов администрации Трампа в торговой или экономической политике. Это может привести к снижению активности клиентов и спроса на продукты и услуги банков, к увеличению убытков от переоценки инвестиционных портфелей, к негативному влиянию на капитальную позицию. Кроме того, потенциальным негативом для американских финкомпаний является предложенное Трампом ограничение процентных ставок по кредитным картам в Штатах на уровне 10%, хотя воплотить в жизнь этот план американскому президенту, по всей видимости, будет очень сложно.

Аналитический обзор от 12 декабря 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 15.01.2026.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.