Потенциал коррекции рынка облигаций сохраняется

Взгляд на долговой рынок в рублях сохраняем негативным ввиду слабой переоценки ОФЗ после повышения ставки до 15%, в долгосрочной перспективе — умеренно позитивным, а в валюте — умеренно негативным. В портфеле №1, №2 и №3 изменений нет.

· ЦБ: вероятно повышение ставки до конца 2023 г. — умеренно негативно

· Рубль укрепился ниже 92/$ — умеренно позитивно

· Недельная инфляция ускорилась до 0.42% с 0.14% — умеренно негативно

· Потенциал коррекции средне- и долгосрочных бумаг сохраняется

· Urals снизилась в цене — $69/барр.

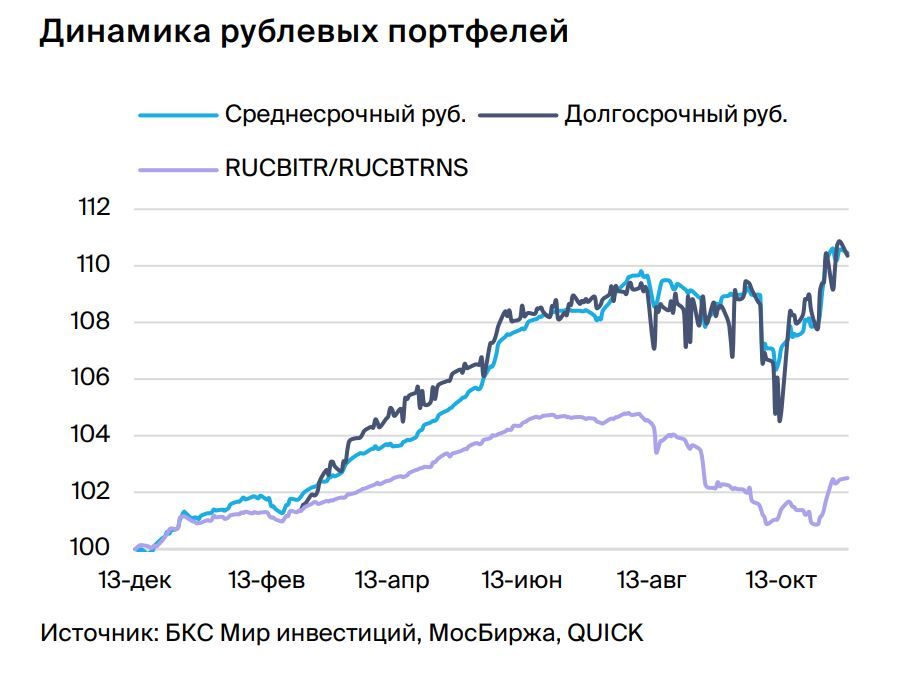

· Среднесрочный в рублях — портфель № 1: выделяем флоатер РЖД

· Долгосрочный в рублях — портфель № 2: Сбер, сильные результаты

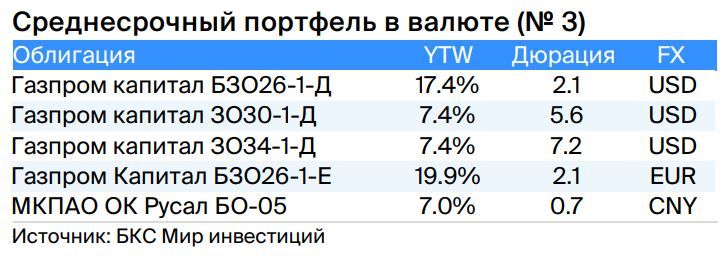

· Среднесрочный в валюте — портфель № 3: банки замещают евробонды

Риторика ЦБ допускает вероятность еще одного повышения ставки до конца 2023 г. — сохраняем негативный взгляд. Глава регулятора отмечает, что снижение ставки ожидается в 2024 г. по мере замедления инфляции. По данным на 7 ноября, недельная инфляция ускорилась до 0.42% против 0.14% неделей ранее, а годовая — уже достигла 6.99% и приблизилась к прогнозу ЦБ на декабрь 2023 г. (7.0-7.5%). Потенциал коррекции на рынке облигаций сохраняется, поэтому мы предпочитаем бумаги с переменным купоном до полной переоценки кривой доходностей. К 2025 г. ожидаем постепенного сокращения доходностей длинных ОФЗ до 8–9% более чем с 12%, поэтому в долгосрочной перспективе взгляд на рынок умеренно позитивный.

РЖД с переменным купоном и условной доходностью 17.3%. Монополия в стабильной сфере железнодорожной инфраструктуры и локомотивов, со 100%‑ным акционером напрямую — государством. Санкционное давление несущественно сказались на погрузке и грузообороте: переориентация направлений на Восток сгладила санкции.

Рентабельность компании по EBITDA высокая: на 30 июня 2022 г. достигла 22% против 20% годом ранее, сохранение показателя ожидается вследствие роста тарифов в 2023 г. и оптимизации затрат. Долговая нагрузка средняя: Чистый долг/12М EBITDA по состоянию на 1П23 достигла 2.5х. Уровень поддержки государством оценивается как очень высокий, в том числе предоставляются субсидии для компенсации эффектов тарифного регулирования пассажирских и части грузовых перевозок, финансируются проекты развития ж/д инфраструктуры, производится ежегодная докапитализация. Ожидаем доход 9%+ за полгода.

Сбер YTM к погашению 17.5%. Сбер продемонстрировал сильные результаты за 3К23 — финансовые показатели продолжают расти. Чистая прибыль банка составила RUB 411 млрд (+8% к/к), рентабельность капитала выросла до 27.6%, прогноз компании на 2023 г. по рентабельности капитала повысился до 24% с 22%, достаточность капитала остается высокой. По облигациям в Сбера в нашем портфеле платятся купоны и их нельзя отменить без дефолта. Ожидаем доход 13%+ за полгода.

Банки замещают еврооблигации. TCS начал размещение замещающих облигаций серий TCS-perp1 и TCS-perp2 к бессрочным еврооблигациям (ISIN XS1631338495 и XS2387703866), потенциальный объем размещения составляет $900 млн, размещение планируется завершить к 1 декабря 2023 г. Норильский никель снова проводит опрос (до 22 ноября текущего года) среди держателей еврооблигаций, права на которые учитываются в российских депозитариях, по вопросу сохранения текущего способа исполнения обязательств путем осуществления прямых денежных выплат без выпуска замещающих облигаций. Мы сохраняем умеренно негативный взгляд на рынок валютных облигаций, поскольку все еще ожидается существенный объем навеса до конца 2023 г., хотя курс рубля укрепился до RUB92/$. В портфеле №3 изменений нет.