Потенциал роста акций Mail.ru составляет 31%

- Лидирующие позиции в социальных сетях помогают компании извлекать выгоду из растущего числа новых инициатив в российском интернет-секторе, самой заметной из которых в последнее время является СП с Alibaba (СП с Alibaba может добавить ок. 6% к оценке MAIL и до 15% к proforma EBITDA 2020)

- Устойчивая динамика основного бизнеса и новых инициатив поддержит долгосрочный рост группы на фоне среднегодового роста выручки и EPS в 2018-2021 на солидном уровне 16% и 19% соответственно. Тем не менее видимость финансовых результатов осложнена из-за частой смены структуры сегментов.

- Мы начинаем аналитическое освещение Mail.ru Group с рейтинга "выше рынка" и целевой цены $27, предполагающей потенциал роста 31%.

| MAIL LI | Выше рынка |

| Цель | $27 |

| Потенциал роста | 31% |

| Акции | |

| Обыкн. акции, млн | 208,6 |

| 3M средний объем торгов ($ млн) | 3,0 |

| Free float (%) | 50% |

| Капитализация ($ млн) | 4 534 |

| EV ($ млн) | 4 617 |

Mail.ru Group умело использует свое лидерство в терминах ежемесячного и ежедневного охвата (около 70% населения), расширяя свою экосистему. Успешно разыгрывая козырь самого высокого месячного и суточного охвата российских пользователей, Mail.ru привлекает партнеров для развития перспективных направлений в форме СП вне периметра основного бизнеса (например, СП в сфере электронной коммерции с AliExpress, такси и доставки еды со Сбербанком, киберспортивного бизнеса с Modern Pick). Мы видим положительное влияние этих СП на оценку группы в среднесрочной-долгосрочной перспективе: мы оцениваем влияние СП с Alibaba (которое находится на самой продвинутой стадии) в ~6% для EV группы и до 15% для proforma EBITDA 2020. Дальнейшее развитие экосистемы Mail.ru может помочь компании более эффективно удерживать клиентов и монетизировать бизнес. В то же время мы отмечаем, что СП на ранней стадии подвержены рискам исполнения и потенциальному риску расхождения интересов ключевых партнеров.

Mail.ru Group имеет доступ к 95% интернет-пользователей в России

Источник: данные компании, оценки АТОНа

Ключевые бизнесы остаются в хорошей форме, но социальные сети в России имеют ограниченный потенциал роста пользовательской базы и подвержены влиянию усиления конкуренции со стороны международных игроков, что, на наш взгляд, снижает долгосрочную видимость. Хотя соцсети Mail, вероятно, будут демонстрировать ограниченный рост базы пользователей в дальнейшем, компания имеет значительный потенциал монетизации в среднесрочной перспективе (ведущая сеть VK, как ожидается, увеличит выручку в два раза по сравнению с 2018 (18.4 млрд руб. через 3-4 года).

Обзор сегментов Mail.ru Group по состоянию на 9M19

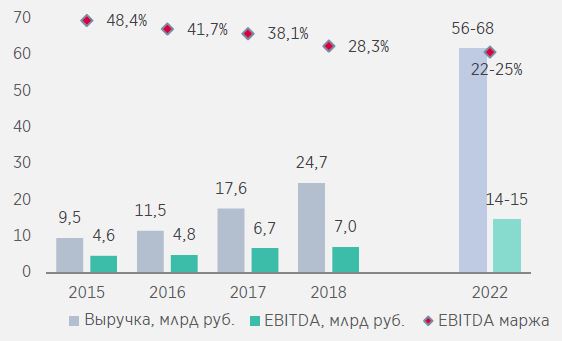

Игры остаются важным сегментом для группы со значительными возможностями для международного роста (доля международной выручки увеличится до 80% к 2022 против 69% по состоянию на 3К19). Игровой бизнес, хотя его трудно прогнозировать,

в долгосрочной перспективе, как ожидается, нарастит выручку как минимум в 2.3 раза к 2022, его EBITDA увеличится более чем в 2 раза.

Mail.ru Group увеличила игровой сегмент в 2.7x раз быстрее в 2015-2018 по сравнению с мировым рынком

Источник: данные компании, оценки АТОНа

Прогноз динамики игрового сегмента

Источник: данные компании, оценки АТОНа

Среди других сегментов мы с осторожным оптимизмом смотрим на "Юла" и облачные решения Mail.ru. Другие инициативы составляют незначительную долю в выручке Mail.ru Group (~5%) и, вероятно, ситуация не изменится в ближайшие несколько лет. Тем не менее, мы видим хорошие перспективы роста для Юлы (ожидается, что выручка вырастет вдвое г/г в 2019) с сильным потенциалом монетизации в будущем (по состоянию на 9M19 месячный ARPU у Юлы был в 8x раз ниже, чем у лидера рынка). Ожидается, что выручка от облачных сервисов также удвоится в 2019.

Mail.ru Group торгуется по P/E 2020 и EV/EBITDA 2020 с дисконтом 29% и 31% к международным аналогам (-30% и -45% к "Яндексу"). Мы ожидаем, что мультипликаторы российского ИТ-сектора смогут восстановиться, когда регуляторные риски смягчатся. Наш метод оценки среднего по DCF и сумме частей предполагает солидный потенциал роста 31%. Поэтому мы начинаем аналитическое освещение Mail.ru Group с рейтинга "выше рынка" и целевой цены $27.