Potash Corp имеет все ресурсы для обогащения

Канадская компания Potash Corp является одним из крупнейших в мире по мощности производителей калийных, фосфатных и азотных удобрений. Акции компании торгуются на американской бирже NYSE с конца 1989 года, и на своем веку видели как резкий взлет, так и падение. Несмотря на пессимизм, который окружает эту отрасль в последнее время, инвестиции в эту отрасль имеют хорошие перспективы в долгосрочном плане.

Малых Наталия

ведущий аналитик отдела анализа мировых рынков ИК "Финам"

Источник: Thomson Reuters

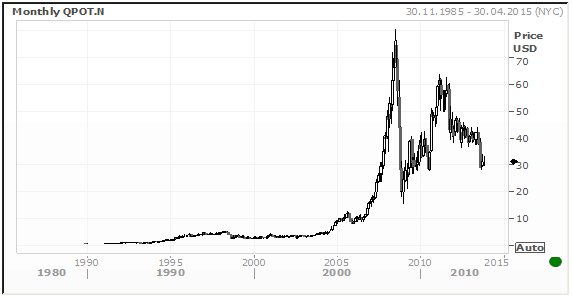

Месячный график акций Potash Corp.

Источник: Thomson Reuters

В целом же, за период 1989-2012 гг лишь 2 года были убыточными, среднегодовые темпы роста (CAGR) выручки и чистой прибыли за это время составили 15,4% и 14,8% соответственно. Дивиденды выплачивались каждый квартал с 1990 года.

Впоследствии рекордные цены на удобрения промотивировали производителей увеличить инвестиционную программу, что впоследствии в какой-то момент стало играть против них. В 2009 году менеджмент отвел на увеличение мощностей около 44% всей годовой выручки, а за период 2009-2012 гг объем CAPEX достиг 8,15 млрд, что в два раза больше чем за предыдущие 9 лет!

Источник: Thomson Reuters

В настоящее время отрасль удобрений, в частности калийных, столкнулась с избыточным предложением на фоне стагнирования спроса со стороны основных покупателей. Цены на фосфатные и калийные удобрения продолжают снижаться, и в ответ на это какие-то производители стали сокращать свои инвестиционные программы, какие-то - отказываться от разработки проектов, но другая часть продолжает вкладывать капитал в бизнес в расчете на долгосрочный рост спроса.

Другим неприятным моментом стала драма вокруг Уралкалия, которая привела к распаду картеля. После этого менеджмент Уралкалия заявил о смене стратегии: если раньше производитель фокусировался на цене, то сейчас будет максимизировать объем.

Что касается Potash Corp, то значительную часть выручки компании приносит продажа калийных удобрений: за период 2010-2012 гг их доля в общей выручке составляла порядка 41%-46%. На фосфатные удобрения приходилось 27%-29%. Себестоимость производства поташа в 2-ом квартале 2013 составила $124 за метрическую тонну при средней цене реализации $359, и рентабельность валовой прибыли, таким образом, составила 65%. Мы полагаем, что у Potash Corp есть хороший запас прочности, чтобы пережить временное снижение спроса, тем более что компания работает с меньшей долговой нагрузкой, чем основные аналоги. Согласно данным Thomson Reuters, соотношение долга к собственному капиталу (D/E) составляет 0,36 при среднеотраслевом значении 0,63.

Мы полагаем, что пройдет как минимум несколько лет, пока на мировом рынке баланс спроса и предложения восстановится, но, как правило, лучшее время для покупки акций оказывается во времена великого пессимизма, и поэтому при первых признаках стабилизации цен на фосфатные и калийные удобрения можно делать инвестиции в акции Potash Corp на долгосрочную перспективу.

Все публикации про

Разбор полетов