Последний дивиденд "ЕвроТранса" в 2025 году может быть высоким

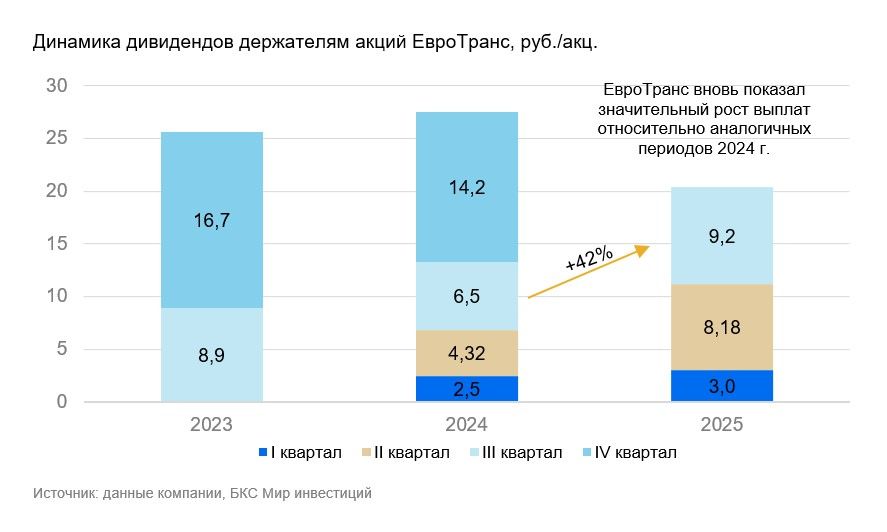

Совет директоров ПАО «ЕвроТранс» рекомендовал акционерам утвердить выплату промежуточных дивидендов за III квартал 2025 г. в размере 9,17 руб./акц. Предложено установить 14 января 2026 г. датой закрытия реестра акционеров, имеющих право на получение дивиденда. Внеочередное собрание акционеров назначено на 25 декабря 2025 г. Дивиденд на 42% выше значения в 6,48 руб./акц., которое было за III квартал 2024 г. Дивидендная доходность при таком размере выплат может составить около 7% от текущего уровня цен.

Последний дивиденд за 2025 г., вероятно, будет высоким. ЕвроТранс выплачивает не менее 40% от чистой прибыли в соответствии с дивидендной политикой. Сумма трех промежуточных дивидендов в этом году достигла 20,4 руб./акц. (доходность 16%), что соответствует коэффициенту выплаты в 60% от чистой прибыли за 9 месяцев по РСБУ, опубликованной вчера.

За I квартал и 9 месяцев компания не раскрывает финансовую отчетность по МСФО. С момента публичного размещения акций компания выплачивает в виде дивидендов 79% от прибыли по МСФО ежегодно в 2023–2024 гг. Менеджмент ранее заявлял, что и в 2025 г. планирует придерживаться такого значения. По этой логике последний дивиденд за 2025 г. будет высоким, поскольку традиционно еще и прибыль по МСФО выше, чем показатель по РСБУ.

Влияние

Благоприятно для котировок, сохраняем «Позитивный» взгляд на акции. Подтверждаем «Позитивный» взгляд на акции компании и оценку в 170 руб./акц. У компании существенный потенциал роста маржинальных направлений бизнеса в среднесрочной перспективе. Сама компания прогнозирует рост EBITDA c 24 млрд руб. в 2025 г. до 49 млрд руб. в 2027 г.

В III квартале 2025 г. резко выросли оптовые цены на нефтепродукты, и некоторые участники рынка видели риски для ЕвроТранса. Однако опасения не подтвердились, как мы считаем, из-за своевременно пополненных запасов на собственных нефтебазах. Прибыль от продаж по РСБУ за 9 месяцев достигла 15,5 млрд руб., за 6 месяцев — 9,8 млрд руб.

Акции торгуются с мультипликатором Р/Е от ожидаемой прибыли за 2026 г. в 4х — очень низкое значение для компании с сильным профилем роста.