Последние отчеты российских эмитентов

Хочу взглянуть на последние отчёты компаний, которые сейчас есть. Это не означает, что именно эти компании мне интересны, просто далеко не все еще предоставили свежую отчётность, а смотреть старые отчёты сейчас бесполезно.

При этом нужно обязательно понимать, что просмотр отчёта – это взгляд на компанию в прошлое. Т.е. мы смотрим, что с компанией происходило в первом полугодии, и уже далее строим какие-то прогнозы. Такие отчёты есть смысл разбирать для того, чтобы у вас складывалось понимание о действиях менеджмента в тяжелой ситуации для бизнеса. Что они делали? Сокращали расходы на персонал, на рекламу, на менеджмент? А может прибегали к поиску долгового финансирования и увеличению своего долга? Все это в той или иной ситуации подсказывает нам о взгляде менеджмента на бизнес. Как они видят ситуацию, и как они хотят действовать далее. Понимание этого момента даёт очень многое, но его невозможно просто прочитать в отчёте, к этому нужно дойти логически.

Первый отчёт, с которого я хотел бы начать – это отчёт Алроса, представленный компанией 12 числа.

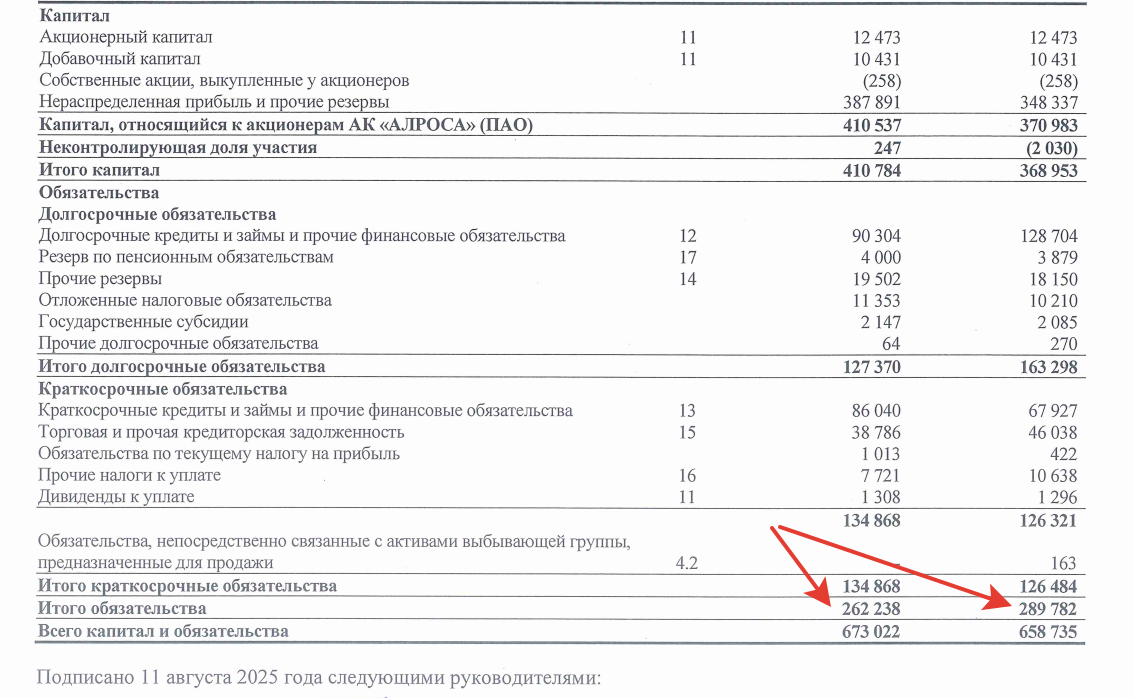

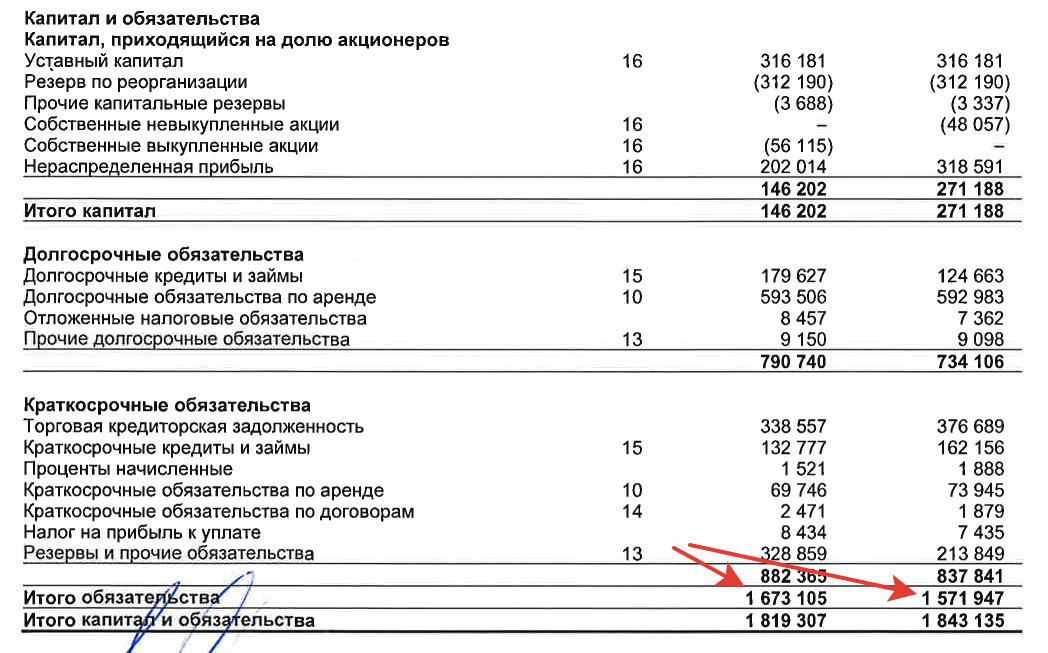

Первое что попадается в отчёте – это обязательства компании. Тут можно даже особо не отделять долгосрочные обязательства от краткосрочных, которые немного подросли, компания выпускала короткие облигации в валюте. Но важнее сам факт, что компания сокращает свои обязательства и это при текущих ставках не самое плохое решение. Забегая чуть вперед, для Алроса это вообще крайне хорошее решение, пока рынок для них сложный.

Обязательства смогли сократить с почти 290 млрд рублей, до 262 млрд рублей или почти 10% в общей сумме.

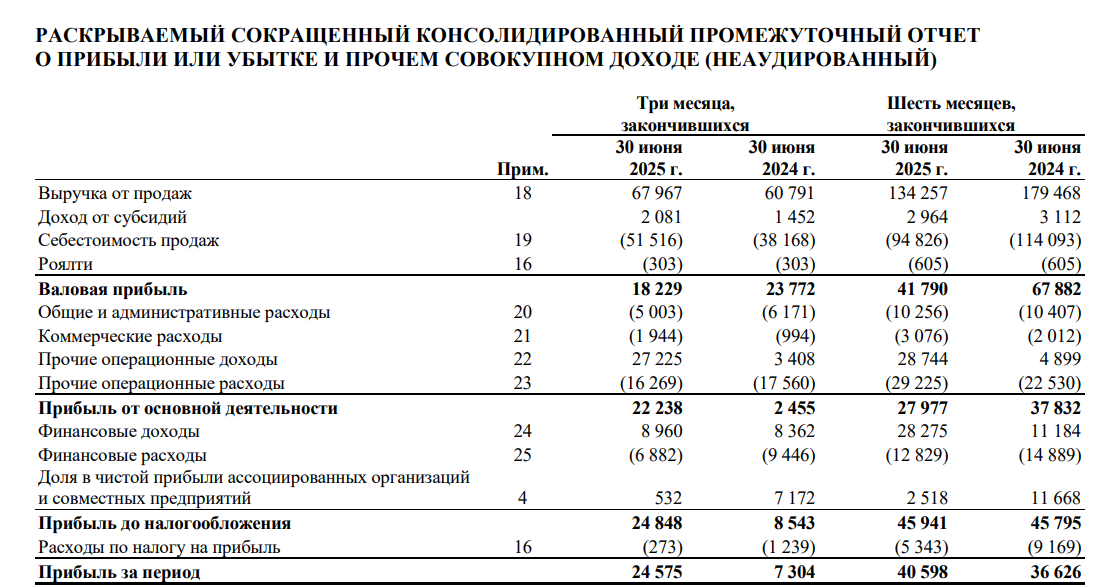

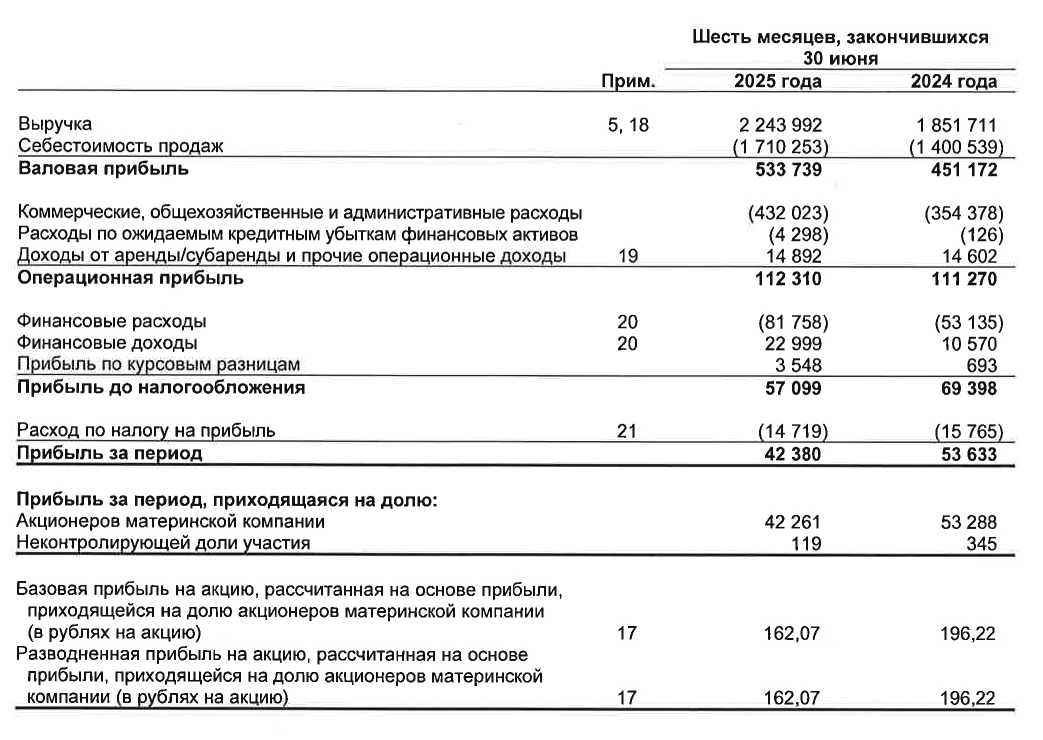

Далее смотрим на выручку. Вот тут-то и есть самое разочарование, выручка компании упала с почти 180 млрд в первом полугодии 2024 года, до 134 млрд в первом полугодии текущего года. В процентном соотношении — это падение выручки аж на 25%, что просто ужас как много. Но рынок в целом это примерно и ожидал.

Второй момент – себестоимость продаж. Она тоже снизилась из-за эффекта более низкой выручки, но тут сражу же бросается в глаза, что снижение себестоимости произошло меньше, чем выручки. Если посчитать, то снижение себестоимости с 114 млрд до 95 млрд в процентном соотношении – это всего 16%, в то время как выручка упала на 25%. Повод залезть в примечание и посмотреть, а почему себестоимость не снизилась так сильно?

Остальные параметры, кроме прочих операционных доходов у компании не выделяются и находятся на том же уровне что и в прошлом году. Ну а эти самые прочие операционные доходы в 28 млрд рублей – это эффект выбытия дочерних организаций, что является разовой операцией и не влияет на принятие решений нами по операционным метрикам компании.

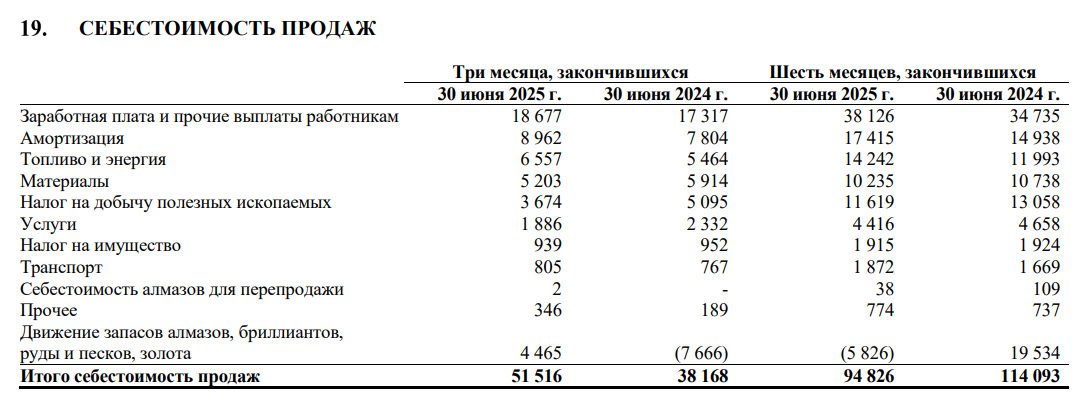

Переходя к себестоимости продаж, тут можно отчётливо сказать, что основной рост себестоимости пришелся на повышение заработной платы, частично на амортизацию ну и топливо с энергией. Т.е. в совокупности, если взять это все – это просто следствие высоких ставок и гонки зарплат в 2024 году. Формально это следствие высокой инфляции.

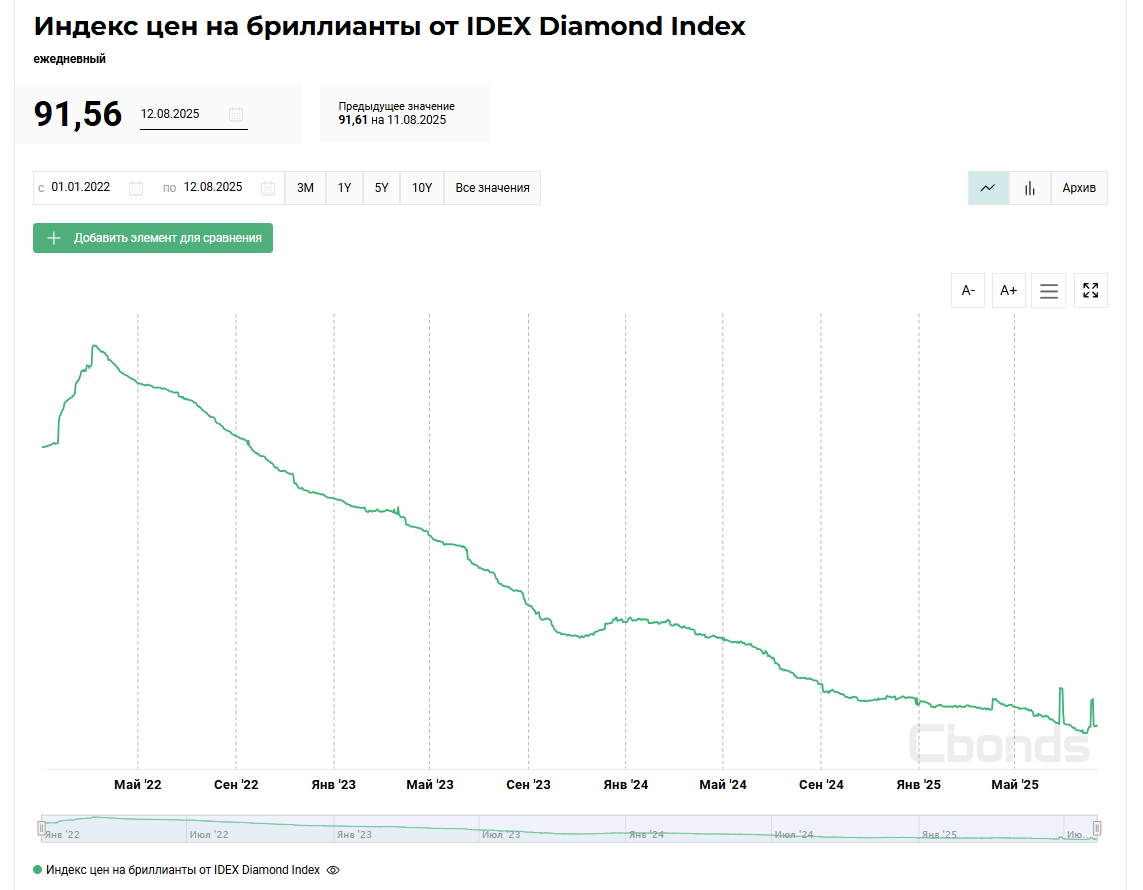

Таким образом пробежавшись по основным метрикам финансового отчёта можно сказать о том, что компания столкнулась с сильным замедлением выручки на 25%. Себестоимость продаж при этом снизилась на 16% отражая эффект высокой инфляции и роста расходов у всего бизнеса в России. Но компания активно работала с сокращением своих долгов. С одной стороны, снижение на 10% может показаться не сильно большим, но при этом надо помнить и о том, что компания попросту не обладает сейчас большим потенциалом для сокращения своих обязательств из-за сильного снижение продаж и выручки. Так что лично я бы выделил это как значимый плюс в плане корпоративного управления. Ну а всю ситуацию с динамикой выручки очень красноречиво подсвечивают два графика, первый – это валюта, а второй – индекс цен на алмазы.

По графику отчётливо видно сильнейшее снижение цен на сам товар, который добывает компания. Для такой динамики есть целый ряд факторов, который мало зависит от самой компании, но мировая конъектура сложилась именно так. Пока не изменится картина именно в ценах на алмазы Алроса не сможет показывать хорошие результаты, но даже сейчас мы можем однозначно отметить, что менеджмент в компании работает в текущей ситуации с обязательствами, всячески пытаясь сохранить расходы под контролем.

В текущей ситуации покупка бумаг Алроса выглядит спорной идеей, фундаментально мы пониманием, что пока ситуация с алмазами не выправляется, даже есть локальное ухудшение, торговые пошлины, введенные против Индии, к слову, тоже позитива не добавляют.

Но бумага выглядит интересно в плане текущей цены своих акций. Бумаги Алроса фактически торгуются на своих минимумах исторических и это действительно привлекает. Многие инвесторы выбирают такие бумаги и надеются на их сильный рост. Картина спорная, с одной стороны я тоже понимаю, что спрос на алмазы действительно в перспективе восстановится, и с учётом валютного курса в будущем компания будет показывать хорошие результаты, но какое время пройдет до этого момента, пока очень большой вопрос. Кстати, дивидендов ближайшее время я бы пока от Алроса не ожидал. Ну и как некий окончательный вывод - пока бумаги Алроса не входят в список моих приоритетов.

Следующий отчёт, который меня в том числе сильно интересовал – это отчёт Х5 retail Group. Отчёт вышел буквально вчера. Что есть интересного в отчёте?

По долговым обязательствам тут особых изменений нет, рост обязательств произошел в категории прочие обязательства, но это отложенные выплаты дивидендов, которые компания еще не провела. Т.е. без учёта этого эффекта изменений нет.

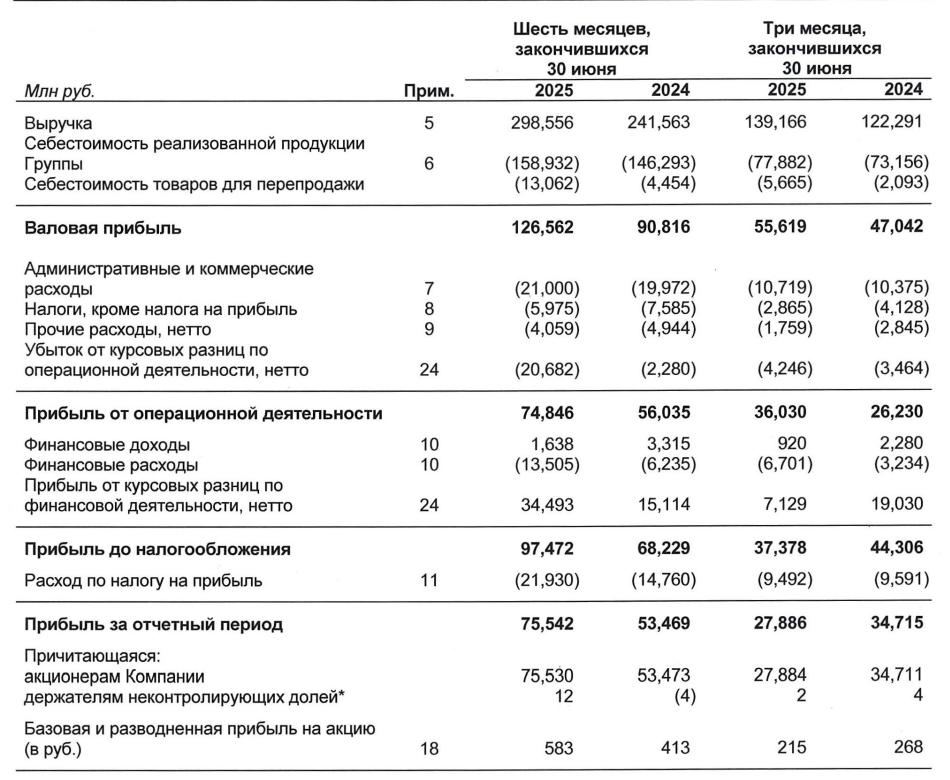

По выручке у компании есть рост на 21% с 1,8 трлн до 2,2 трлн рублей. Х5 практически всегда стабильно отчитывается о росте выручки темпами 20+%, что не может не радовать. Но кроме роста выручки важно успевать контролировать и расходы компании.

В себестоимости продаж компания подросла с 1,4 трлн рублей до 1,7 трлн, что в процентном соотношении получается 22%, а это даже больше, чем рост выручки. И это не самый приятный звоночек. Но уже ранее мы знали, что ритейлеры сталкивались с ростом зарплат куда больше, чем к примеру, та же Алроса.

В итоге компания столкнулась с достаточно существенным ростом расходов, как на уровне себестоимости товаров и снижение маржинальности, так и в следствии роста расхода на персонал, который составил тоже почти 22%.

Итоговый результат компании за первое полугодие составляет 42,4 млрд рублей против 53,6 млрд в прошлом году. Снижение достаточно существенное, хотя компания продолжает свой рост бизнеса. Если еще чуть более детально разбираться, есть влияние на маржинальность и в увеличении доли продаж сети Чижик, где рентабельность ниже. А также ростом товарных потерь на фоне увеличение доли готовой еды. Далеко не все выкупается в магазинах и приходится списывать эти товары. Ну и конечно сказалась высокая ключевая ставка, долг у Х5 не маленький в реальном выражении. Это все нужно обслуживать.

Подводя итог этому отчёту – мнение спорное. Компания продолжает развиваться, но в моменте столкнулась с достаточно большими расходами. Эти расходы будут поддерживаться на повышенном уровне еще какое-то время. Но сам бизнес по операционным показателям выглядит очень сильно.

Лично для меня бумаги Х5 это был бы интересный актив для портфеля, но те кто смотрят меня давно знают, что я не лезу в рынок просто так. Я жду адекватной цены для входа. Текущая же оценка акций на рынке не то что не предполагает дисконта, а, по моему мнению, еще и оценена справедливо. Т.е. отсутствует расчётная прибыль, но бумага любима среди частного инвестора и её особо не пускают вниз. Лично для меня это никогда не было какой-то значимой проблемой, не дают актив по хорошей цене – не проблема, пропустим и взглянем на другие активы.

Тем не менее бумаги Х5 для меня остаются потенциально интересными к покупке, и я за ними наблюдаю.

Ну и еще один отчёт – это Фосагро, отчёт вышел на прошлой неделе и отчёт мне лично понравился.

Выручка компании подросла с 241 млрд рублей до почти 300 млрд рублей в текущем году, рост составляет 23% с небольшим.

При этом что очень важно осталась под контролем себестоимость продукции, что по итогу в валовой прибыли отражено ростом аж на 39%. Очень хорошие результаты.

Административные и коммерческие расходы тоже остались у компании под контролем, что совокупно все вместе вылилось в отличный результат за период в 75,5 млрд рублей, против 53,5 в прошлом году.

Но нельзя не отметить, что эти результаты в том числе исходят из-за курсовой переоценки долга. Фосагро имеет на балансе не самый маленький долг в валюте, там есть и долларовые обязательства и юаневые. В результатах по МСФО компания их переоценивает на текущий курс валюты, что приводит к бумажной переоценке долга и это отражается в прибыль, хотя прибыль это бумажная. Курс уйдет обратно, и компания будет показывать обесценение долга. Но для компании физически это влияние нейтрально, т.к. они захеджированы валютной выручкой. Фосагро – это классический экспортер.

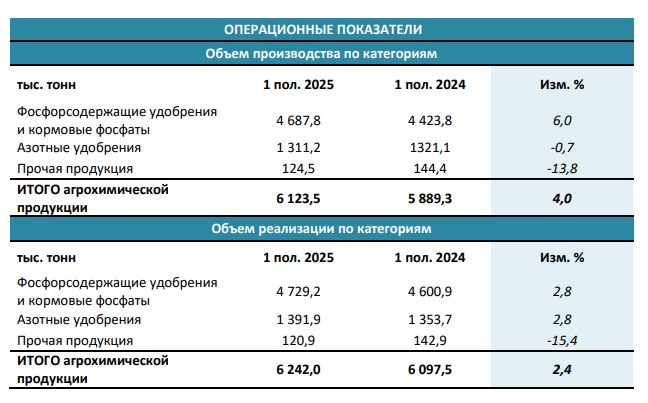

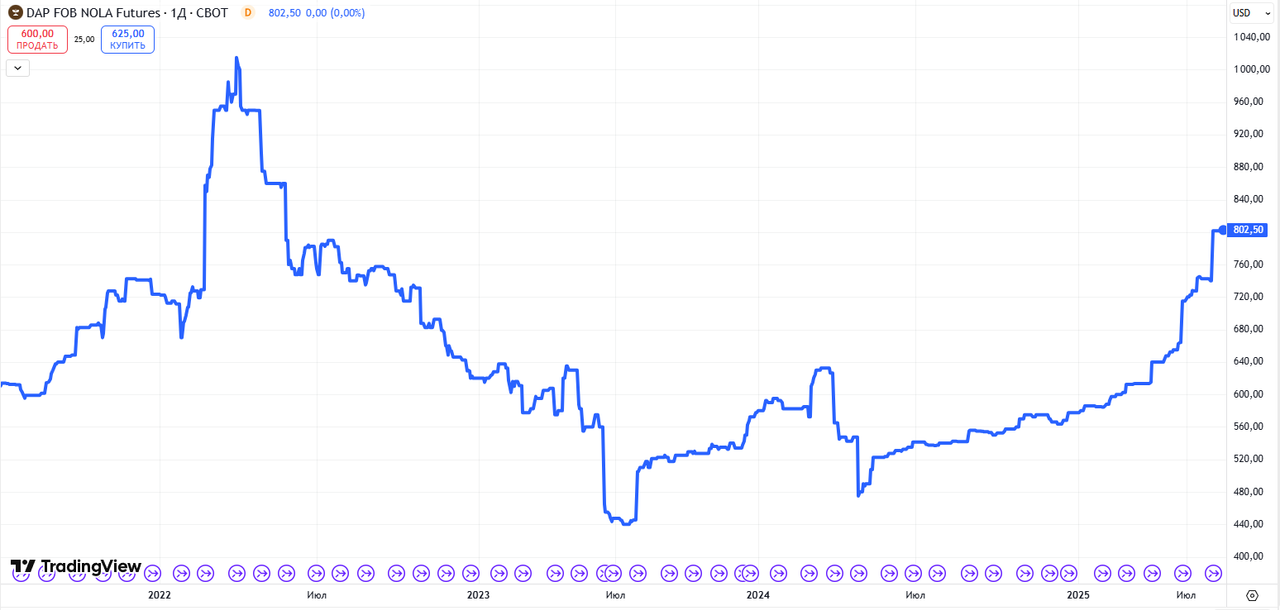

По операционным показателям у компании сейчас картинка улучшается, есть рост производства фосфорсодержащих удобрений, что является основным продуктом, также немного подросли и продажи. Причем самый большой рост пришелся на DAP продукцию, которая к слову еще и начала подрастать на мировом рынке.

Конечно, влияют и остальные факторы, это не единственная товарная позиция компании, но достаточно значима для Фосагро. Рост цен на удобрения даже без влияния курса валют сильно начнёт помогать компании в ближайшие периоды, а если еще и курс выровняется – дивиденды хорошие не заставят себя долго ждать. Правда у компании еще стоит вопрос с текущими обязательствами, которые подросли. Они не критичны, и даже, пожалуй, нет смысла выносить это в обсуждение, но тем не менее они есть.

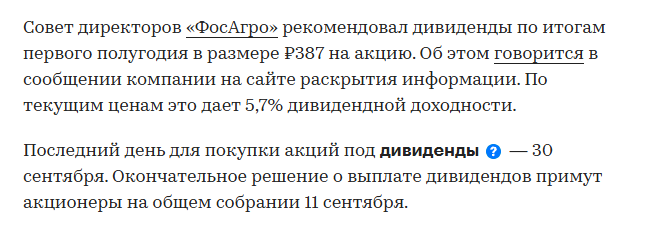

Дивиденды компания кстати тоже объявила, за первое полугодие предложено советом директоров 387 рублей. Выплата правда если состоится, то только в октябре, но до этого еще должны одобрить её акционеры.

387 рублей сейчас кажется не самой большой выплатой, при цене бумаги около 7000 рублей — это около 5.5% доходности, но, во-первых, это за полгода, а, во-вторых, картина по стоимости удобрений только-только начала улучшаться. То повышение, которое произошло в июле еще вообще не отражено в отчётах, а в июне график цен на удобрения был сильно ниже. Т.е. при сохранении текущей конъектуры за следующее полугодие дивиденд может быть существенно интересней. Плюс остаётся открытым вопрос в курсовой динамике рубля.

При этом, что хотелось бы отметить, бумаги Фосагро и нельзя назвать дешевыми, они оценены почти всегда очень дорого. Бумага для покупок в портфель – это целое испытание на самом деле. Но лично я на текущий момент держу бумаги в портфеле, я вовремя успел отследить рост цен на удобрения и успел откупить бумагу (о чем я также писал в своем ТГ канале), еще удачно попал в панические распродажи на рынке, бумаги откупал по неплохим ценам и с тех пор они хорошо ушли вверх. Но конкретно сейчас я бы пока не торопился с покупкой.

Тем не менее бумаги Фосагро на горизонта года считаю достаточно интересными, а что мне больше всего нравится, Фосагро очень часто работает ровно по фундаменталу, а не по хаотичным настроениям телеграмм каналов, поэтому движения в ней более предсказуемы, чем сидеть в каких-то ходовых бумагах и наблюдать как каналы массового гоняют одни и те же имена.