Последние два года сектор нефтедобычи был хронически недоинвестирован

Аналитики ФГ "ФИНАМ" подготовили стратегию по мировым рынкам на 2022 год. В исследовании представлены глобальный макропрогноз, инвестиционные идеи на фондовых рынках России, Европы, Китая и США, на долговом рынке, а также валютном.

Продолжение (часть 1, часть 2, часть 3)

Сырьевые рынки

Нефть

За 2021 г. цена нефти марки Brent выросла на 51%. На закрытие года котировки были на отметке $77,93 за барр. Ключевая причина такой сильной динамики - нежелание стран ОПЕК+ полностью открывать кран добычи своей нефти. Благодаря усилиям нефтяного картеля в 2021 г. на мировом рынке энергоносителей был создан хронический дефицит сырья, благодаря чему запасы топлива в странах-импортерах снижались, а цены на нефть росли. Осенью 2021 г. дефицит на рынке нефти в мире составлял около 2,6 млн барр./сутки. В этой связи больших снижений цен на нефть за последний год мы не видели.

Плюс к этому в пользу высоких цен на нефть также активно играл фактор общего недофинансирования отрасли добычи углеводородов, поскольку ведущие страны мира задекларировали принципы энергоперехода на возобновляемые источники и декарбонизации экономики. Выросшие цены на нефть не привели к переформатированию подхода к инвестициям в углеводородное сырье, поэтому в 2022 г. от нефтяников не стоит ждать прорывов в объемах добычи.

Предложение нефти на рынке. Сейчас нефтедобывающие страны, входящие в альянс ОПЕК+, ежемесячно планируют наращивать добычу, которая мае прошлого года из-за глобальной пандемии и падения спроса на нефть была сокращена на 9,7 млн барр./сутки, на 400 тыс. барр./сутки. В результате ОПЕК+ рассчитывает к концу сентября 2022 г. постепенно выйти из своих обязательств по ограничению производства. По состоянию на декабрь 2021 г. ограничения на добычу нефти с докризисных уровней составляли 3,76 млн барр./сутки.

Впрочем, в конце 2021 г. страны - участницы ОПЕК хронически не выполняли заявленные темпы роста своей добычи. Так, по итогам декабря при плане увеличения на 253 тыс. барр./сутки (еще 147 тыс. барр./сутки должны нарастить другие члены альянса ОПЕК+), члены картеля смогли поднять добычу только на 70 тыс. барр./сутки. Соответственно, уровень исполнения сделки по сокращению добычи поднялся в декабре до 127% против 120% в ноябре. То есть вместо прогнозируемого ранее профицита нефти в начале 2022 г. на рынке может сложиться дефицит сырья.

Взлетевшие цены на нефть стали одной из причин высоких уровней инфляции в развитых странах. В настоящее время дефицит предложения нефти в странах ОЭСР продолжает покрываться нефтью из накопленных запасов. Чтобы сбить цены, надо увеличить предложение сырья на рынке. С этой целью США, Китай, Япония, Индия, Южная Корея и Великобритания в конце 2021 г. приняли решение продать часть нефти из своих стратегических запасов. Если вышеназванные государства за два месяца выпустят из запасов 66 млн барр., то избыток нефти может увеличиться на 1,1 млн барр./ сутки и достичь 2,3 млн барр./сутки в январе и 3,7 млн барр./сутки в феврале этого года. При этом надо понимать, что продажа сырья из запасов принципиально не решит проблему удовлетворения растущего спроса на нефть в долгосрочной перспективе.

Соединенные Штаты являются крупнейшим в мире нефтедобытчиком, однако они же является и одним из крупнейших импортеров. По данным EIA, в 2020 г. в США потреблялось 18,1 млн барр. нефтепродуктов в день. Поскольку страна не входит в альянс ОПЕК+, ситуация с добычей сырья здесь может ощутимо повлиять на общее предложение на рынке.

Самый высокий уровень добычи нефти в США был в 2019 году - 12,29 млн барр./сутки в среднем по году. А в декабре 2021 г. США добывали примерно 11,6 млн барр./сутки, из которых 8,26 млн барр./сутки приходилось на сланцевую нефть. Минэнерго США понизило прогноз средней добычи нефти в стране на 2022 г. до 11,85 млн барр./сутки. Как видим, большого роста добычи там пока не ожидается. Минэнерго США считает, что сланцевая нефтедобыча в США в основном исчерпала потенциал увеличения производства с минимальными издержками, и для существенного роста необходимы масштабные инвестиции в новое бурение.

Декабрьские данные по буровой активности в США от Baker Hughes показали, что число активных нефтяных буровых установок в стране выросло до 480 установок. Текущее число нефтяных вышек почти в половину меньше, чем было в Штатах до пандемии (888 ед.), но при этом объемы добываемой там нефти сейчас меньше предкризисных максимумов лишь на 17%. Высокие цены на нефть и восстановившейся спрос на энергоресурсы со временем приведет к постепенному росту добычи нефти в США. Обычно это происходит с временным лагом в несколько месяцев. Объемы добычи нефти в США по состоянию на 17 декабря составляют 11,6 млн барр./сутки.

Совместный график по числу буровых в США, объемам добываемой там нефти и ценам на WTI. Источник: Bloomberg

Международное энергетическое агентство (МЭА) ожидает возвращения добычи нефти в США к абсолютным максимумам 2019 г. уже в 2022 г. Исходя из этой предпосылки, МЭА предрекает профицит нефти в размере до 2 млн барр., если страны ОПЕК+ в начале 2022 г. продолжат наращивать добычу запланированными темпами.

Горячей темой, которая может влиять на уровень предложения нефти на рынке, является Ливия. Добыча и экспорт нефти с крупнейших месторождений нефти из Ливии могут перекрываться вооруженными группами в угоду политикам. Там периодически вспыхивают конфликты при распределении доходов от экспорта нефти, поскольку разные ветви власти борются за эти денежные потоки. Закрытие даже на время перекачки нефти с месторождения Шарара в порт Завия (около 200 тыс. барр./сутки) может двигать нефтяные цены на $2-3 за баррель.

В конце декабря возобновились непрямые переговоры по иранской ядерной программе. Страны - участницы этих переговоров уже заявили о техническом прогрессе. По мнению европейских лидеров, решение вопроса у сторон может занять еще несколько недель, но не месяцев. Для самого Ирана самый важный вопрос - снятие санкций с нефтегазового экспорта. Это позволит стране увеличить добычу примерно на 1 млн барр./сутки, или около 1% от мирового потребления. Это существенный объем, который может повлиять на рыночный баланс и оказать давление на цены.

Спрос на нефть. МЭА незначительно снизило прогнозы по мировому спросу на нефть на 2021-2022 гг. В декабрьском докладе агентства ожидается, что спрос вырастет на 5,4 млн барр./сутки и на 3,3 млн барр./сутки соответственно. По сравнению с предыдущим докладом прогноз понижен на 100 тыс. барр./сутки для каждого года. То есть в 2021 г. совокупный мировой спрос на нефть в мире составит 96,19 млн барр./сутки, а в 2022 г. он вырастет до 99,53 млн барр./сутки. При этом МЭА ожидает, что новый всплеск заболеваемости COVID-19 замедлит восстановление мирового спроса на нефть, причем больше всего это повлияет на авиаперевозки и, соответственно, потребление авиакеросина.

Для сравнения, в декабрьском отчете ОПЕК прогнозирует, что глобальное потребление нефти в 2021 г. составит 96,6 млн барр./сутки, а в 2022 году вырастет до 100,8 млн барр./сутки. Это на 0,2 млн барр./сутки больше, чем было в ноябрьской оценке.

Таким образом, в своих последних отчетах МЭА понизило оценку спроса на нефть на 100 тыс. барр./сутки на 2022 г., а ОПЕК подняла прогноз по спросу на 200 тыс. барр./сутки. Принципиально это не меняет общую картину рынка нефти, где по итогам всего 2021 г. наблюдался недостаток предложения, что позитивно влияло на цены.

Со стороны спроса влияние на нефтяные цены в среднесрочной перспективе могут оказать действия Пекина, который собирается в начале 2022 г. начать увеличивать фискальное стимулирование. Ранее прозвучали заявления высших должностных лиц страны о том, что их ключевой целью на следующий год является стабилизация экономики. Это должно поддержать спрос и цены на рынке нефти, поскольку КНР является крупнейшим импортером нефти в мире.

Таким образом, на глобальном рынке нефти в первой половине 2022 г. будет более активно расти предложение. Но ближе к лету мировой рынок нефти сбалансируется за счет роста спроса на нефть. В середине года мы ожидаем небольшого избытка предложения в размере 0,5-0,8 млн барр./сутки. Это не должно сильно повлиять на цену и, по нашему мнению, средняя цена нефти в 2022 г, существенно не изменится.

График мировых объемов спроса-предложения нефти. Источник: Минэнерго США.

К факторам риска можно отнести то, что по итогам декабрьских заседаний крупнейших финансовых регуляторов (ФРС, ЕЦБ и Банк Англии) те заняли более "жесткую" позицию в монетарной политике, сделав упор на замедление инфляции. Если учесть, что во многом именно взлет цен на энергоносители привел к завышенным уровням инфляции можно ждать, что политики и регуляторы будут прикладывать все больше усилий для того, чтобы остановить рост цен на энергоносители. Администрация Белого дома прикладывает активные усилия со своей стороны, чтобы сдержать рост цен на энергоносители, добиваясь от ОПЕК повышения объемов добычи.

Второй немаловажный фактор, определяющий цены на нефть, - распространение различных штаммов коронавируса в мире. Вслед за вариантами "Дельта" и "Омикрон" могут появится и новые мутации. Как видим, массовая вакцинация в странах ЕС в этом году не уберегла население от роста числа заболевших и госпитализированных, поэтому не удалось и полностью избавится от социальных ограничений и полузакрытых границ между странами.

За последние два года сектор нефтедобычи был хронически недоинвестирован. Если в ближайшие годы объемы инвестиций в нефтегазовый сектор будут примерно на уровне последних лет, при том что потребление нефти в мире в ближайшие годы будет постепенно расти, это со временем может привести к новому витку роста цен на нефть. Несмотря на то, что консенсус-прогноз предполагает избыток предложения в первой половине 2022 г., участники рынка ждут, что средняя цена на нефть за весь 2022 г. будет ненамного ниже чем в 2021 г.

Прогноз. В конце 2021 г. сниженные объемы спроса на нефть из-за распространения новых штаммов коронавируса компенсируется замедлением роста добычи со стороны ОПЕК+. Поэтому в целом по 2022 г. мы ожидаем сохранения баланса на рынке нефти и стабилизации цен. Учитывая все вышеизложенное, мы считаем, что диапазон $65-80 за баррель по нефти марки Brent является вполне комфортным для потребителей и производителей, что соответствует балансу спроса и предложения. В случае обострения геополитических рисков не исключен взлет цен в район $85-90 за баррель. В ситуации роста предложения сырья на рынке краткосрочно котировки Brent могут опуститься в 2022 г. ниже $65 за баррель, но в этом случае можно ждать мер по регулированию предложения сырья со стороны ОПЕК+, что впоследствии восстановит цены. Средняя цена нефти для бездефицитных бюджетов стран-экспортеров Среднего Востока составляет $60-80 за баррелль, поэтому они заинтересованы в удержании стабильных мировых цен на нефть.

Золото

В 2021 г. цена золота демонстрировала преимущественно слабую динамику. В конце декабря драгоценный металл торговался на отметке $1829 за унцию, что означает потери в цене за год на 3,6%. Ключевая причина такой слабой динамики - усиление курса доллара и рост доходности по американским гособлигациям. Индекс американского доллара за 2021 г. вырос на 6,37%, поднявшись до 95,67 п.

С другой стороны, поддержку золоту оказывало восстановление мировой экономики, в результате чего наблюдался рост спроса со стороны ювелирного и технологического секторов, а также центральных банков. При этом драгоценный металл не пользовался спросом у инвесторов, поскольку риски, связанные с пандемией, снизились, инфляция выросла и впереди начал просматриваться период повышения ставок.

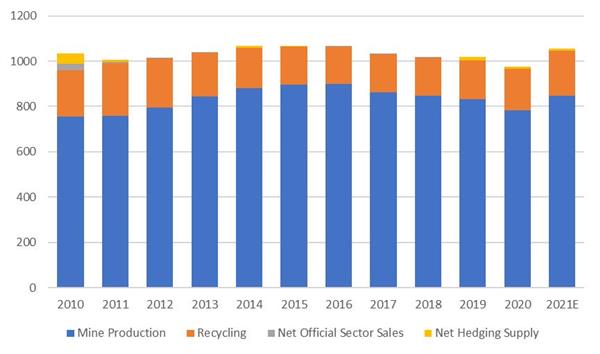

Мировой спрос на золото. За 9 месяцев 2021 г. совокупный мировой спрос на золото сократился на 5% (г/г), до 2755,8 тонны, причем это снижение произошло исключительно за счет падения инвестиций со стороны ETFs, тогда как в остальных сегментах наблюдался ощутимый рост.

В 2021 г. можно выделить сильный рост спроса на золото со стороны ювелирной промышленности (+68,4% (г/г)). Сказался эффект низкой базы прошлого года, а также рост потребительской активности. Росту спроса в этом сегменте способствовало постепенное восстановление мировой экономики по мере увеличения темпов вакцинации и снятия ограничительных мер и, как следствие, рост располагаемых доходов населения.

Промышленный спрос, пострадавший в прошлом году не так сильно, поднялся на 12,3% (г/г). Спрос на золото со стороны технологического сегмента вырос до 245 тонн, и, таким образом, вернулся к своим докризисным уровням. При этом в секторе электроники прирост в годовом выражении составил 13%, до 201,5 тонны, что на 4% выше результатов доковидного 2019 г.

В результате падения биржевого спроса на драгметалл в 2021 г. произошло возвращение структуры мирового спроса на золото к своим докризисным уровням после серьезных изменений, наблюдавшихся в кризисном 2020 г.

Баланс спроса и предложения на мировом рынке золота

Структура спроса на золото

Спрос на золото со стороны центральных банков вырос за 9 месяцев 2021 года на 103% (г/г) до 393 тонн. Пик пришелся на II квартал, когда крупные покупки проводили ЦБ Таиланда, Бразилии, Сингапура, Индии. Спрос в этом сегменте все еще не восстановился до докризисных уровней и остается на 19% ниже результатов за 9 месяцев 2019 года. За 9 месяцев 2021 года инвестиционный спрос на золото сократился на 57% (г/г) до 701 тонны, что связано с оттоком средств из ETFs, тогда как спрос на золотые монеты и слитки оставался сильным. Спрос на физическое золото (монеты и слитки) вырос за 9 месяцев 2021 года на 36% (г/г) до 856,7 тонны, что стало максимальным уровнем с 2013 года.

На фоне ускорения роста инфляции в США в ноябре до 6,8% (г/г) руководство ФРС США признало, что она уже стала проблемой, поэтому для обуздания роста цен Федрезерв вынужденно пошел на ускоренное сворачивание программы QE, а ожидаемые сроки повышения ставок сместились на весну 2022 г. Такое ужесточение денежно-кредитной политики со стороны ФРС будет оказывать давление на биржевой спрос на золото, начиная со II квартала 2022 г., когда регулятор может начать повышать ставки.

Мировое предложение золота. По итогам 9 месяцев 2021 г. предложение золота на рынке выросло в годовом выражении на 0,2%. Ожидаемо увеличилось производство первичного золота. Предприятия приспособились к работе в условиях пандемии, логистические цепочки восстановились, хотя и не полностью. Предложение вторичного (переработанного) золота сократилось за тот же период на 12,3% (г/г). Прежде всего, сказалась коррекция цен на драгоценный металл - на конец III квартала прошлого года котировки были неподалеку от исторических максимумов.

Прогнозы. На наш взгляд, в 2022 г. мировое предложение золота будет оставаться вблизи текущих уровней или же демонстрировать незначительный рост, а увеличение добычи по-прежнему будет компенсироваться снижением объемов вторичной переработки драгметалла. В начале 2022 г. для золота может сложится благоприятный фон. Инфляция в США на максимумах, но крупнейшие мировые ЦБ пока еще только в начале пути ужесточения монетарной политики. Эффект от роста процентных ставок на динамику цен на золото будет отложенным, а на горизонте первых месяцев года можно ждать повышения цен на драгметаллы. Котировки драгметалла вполне могут подняться в район $1860-1900 за унцию. Даже с началом повышения ставки ФРС реальные доходности по USTres останутся еще глубоко отрицательными. В этом случае золото не будет пользоваться спросом у инвесторов, но мы ждем, что котировки драгметалла не упадут ниже $1700 за унцию (это нижняя граница нашего прогнозного диапазона цен по золоту на 2022 г.).

Серебро

В 2021 г. цена на серебро показало даже более слабую динамику, чем на золото. В декабре серебро завершило торги на отметке $23,3 за унцию, что означает потери в цене за год на 11,7%. Ключевая причина такой слабой динамики - усиление курса доллара и рост доходности по американским гособлигациям.

При этом драгоценный металл не пользовался спросом у инвесторов. В целом на динамику цен на серебро влияли преимущественно те же факторы, что и на динамику цен на золото.

Мировой спрос на серебро. Главным драйвером роста спроса на серебро в 2022 г. станет общее улучшение макроэкономических показателей мировой экономики. На этот год баланс спроса-предложения выглядит благоприятным, поскольку растет сектор электроники, а также спрос на солнечную энергетику и электрические транспортные средства. По оценкам Metal Focus, спрос на серебро в автомобильной промышленности вырастет к 2025 г. с 61 млн унций до 88 млн унций, а спрос на промышленные товары с использованием серебра в 2022 г. увеличится на 3% до 572 млн унций благодаря электронному и солнечному секторам.

По оценкам Silver Institute, спрос на серебро в ближайшие годы будет стабильно расти. Сейчас на промышленность, без учета ювелирной отрасли, приходится примерно 50% мирового спроса на серебро (см. график). И есть все предпосылки, что этот спрос будет увеличиваться.

Прогноз структуры спроса на серебро

Silver Institute подтверждает прогноз по росту промышленного спроса на серебро, который будет связан с развитием сети 5G в некоторых странах мира, на которую может быть выделено до 300 млн унций серебра. На производство солнечных панелей придется около 105 млн унций, что соответствует 10% от общего спроса. По некоторым расчетам, количество установок солнечных панелей вырастет к 2025 г. на 7%.

В настоящее время потребление ювелирных изделий из серебра составляет 20% от общего спроса. Мировой рынок серебряных ювелирных изделий за последние два года сильно пострадал от пандемии COVID-19. Спрос на украшения из серебра по итогам 2020 г. упал на 23%, и по итогам 2021 г. смог восстановится только на 13%.

Silver Institute ожидает рост спроса на физическое серебро до шестилетнего максимума на уровне 257 млн. унций. Например, запасы серебра мировых ETF-фондов, акции которых обеспечены физическим драгметаллом, выросли в 2020 г. на невероятные 331 млн унций до 1,04 млрд унций. Данный объем превышает годовой запас серебра, получаемого на месторождениях, при вторичной переработке и хеджировании.

В 2022 г. ожидается восстановление мирового спроса на серебро до докризисных уровней. По оценкам Silver Institute, совокупный спрос на драгметалл вырастет на 15% до 1033 млн унций и превысит результаты, наблюдавшиеся в 2016-2020 гг.

Предложение серебра. По итогам 2020 г. в результате временных приостановок работ на ряде крупных месторождений из-за коронавируса объемы добычи драгметалла сократились на 6% до 784,4 млн унций. При этом добыча серебра в 2021 г. увеличится на 6% до 829 млн унций. Это в значительной степени является результатом того, что большинство рудников работали стабильно с полной производительностью в течение всего года после вынужденных остановок в 2020 г. из-за COVID-19.

В 2022 году Silver Institute прогнозирует рост мирового предложения серебра на 8%, до 1056,3 млн унций, что может стать максимальным уровнем с 2016 г. Добыча драгметалла продолжит восстанавливаться по мере выхода мировой экономики из кризиса, вызванного пандемией коронавируса, и в 2021 г. может достигнуть 848,5 млн унций (+8% к 2020 г. - см. график).

Инвестиции. Одним из ключевых факторов, который будет поддерживать инвестиционный спрос на серебро в среднесрочной перспективе, будет то, что реальные ставки в экономиках развитых стран по-прежнему остаются в отрицательной зоне, поскольку увеличение доходностей госбумаг компенсируется ростом инфляции и будущих инфляционных ожиданий. Такая ситуация благоприятна для рынка драгметаллов, что будет поддерживать инвестиционный спрос на серебро на среднесрочном горизонте. Однако, у инвесторов сложилось стойкое ожидание того, что стоит ждать повышения ставки ФРС в 2022-2023 гг. Как правило, в такие периоды индекс доллара укрепляется, доходности гособлигаций США растут, что негативно влияет на биржевую стоимость драгметаллов.

Мы также хотим обратить внимание на то, что сейчас отношение стоимости золота к серебру находится возле отметки 80. На приведенном графике видно, что за последние 20 лет этот уровень Gold/Silver ratio нередко служил разворотной точкой в части смены тренда в динамике роста стоимости серебра против золота (по крайней мере, в перспективе года). То есть можно ожидать, что в 2022 г. динамика серебра может оказаться лучше динамики золота. Поэтому, вложения в серебро выглядят предпочтительнее, чем инвестиции в золото.

Прогнозы. В настоящее время мы не видим факторов для сильного роста цен на серебро. Если золото в основном приобретается для инвестиций или производства ювелирных изделий, то серебро больше используется в промышленности. Это означает, что на цены на серебро может повлиять восстановление мировой промышленной активности. Сигналов для среднесрочного технического разворота вверх по серебру также пока не наблюдается, однако краткосрочные волны роста цен не стоит недоучитывать. С учетом вышесказанного, мы полагаем, что в течение 2022 г. котировки серебра могут краткосрочно подняться в район $26-28 за унцию. Но поскольку ФРС и другие Центробанки в текущем году будут развивать тему повышения ставок, мы не ждем большого прогресса в ценах на драгметаллы. По всей видимости, на конец 2022 г. котировки серебра будут торговаться ниже уровней закрытия 2021 г. ($23,3 за унцию), возможно снижение цен в район $20 за унцию.

Валютные рынки

Рубль

По итогам 2021 г. российский рубль показал нейтральную динамику по отношению к доллару (+0,36% до 74,67) и укрепление по отношению к евро (-5,7% до 85,47). Это стало отражением того, что индекс доллара (DXY) к корзине мировых валют за 2021 г. вырос на 6,33%.

Сравнительный график индекса доллара и валютных пар USD/RUB и EUR/RUB. Источник: Bloomberg

Факторы, влияющие на курс рубля. В 2021 г. ключевым фактором сильного курса рубля стало мощное восстановление цен на нефть и последующее ужесточение денежно-кредитной политики со стороны Банка России. Плюс к этому переговоры президентов России и США привели к отсутствию нового санкционного давления на Россию.

Мы считаем, что диапазон $65-80 за баррель по нефти марки Brent является вполне комфортным для потребителей и производителей на 2022 г. Однако фактор ключевого российского экспортного товара лишь среднесрочно оказывает влияние на динамику курса нашей национальной валюты. Судя по динамике спроса-предложения на рынке нефти, с ценами на нефть на этот год будет все более или менее неплохо.

Макростатистика по России в 2021 г. тоже была весьма сильная и однозначно играла в пользу более стабильного курса национальной валюты. Положительное сальдо торгового баланса России по итогам 2021 г. практически удвоится и составит $184 млрд. Международные резервы РФ достигли $625,5 млрд. Рост ВВП России по итогам 2021 г. может составить 4,5%, что выше среднего тренда последних лет.

Мы ожидаем замедления роста российской экономики в 2022 г. до 2,2-2,4%, причем риски смещены в сторону более низких темпов роста. В базовом сценарии внешние условия в 2022 г. останутся благоприятными, что будет поддерживать ориентированные на экспорт сектора российской экономики. В то же время расширение внутреннего спроса может резко замедлиться вследствие эффекта от ужесточения ДКП Банка России и расширения прав ЦБ по ограничению кредитования, а также бюджетной консолидации. Мы считаем, что в 2022 г. инфляция будет находиться выше 6% (г/г), и к концу года может снизиться до 4,5-5%. В этой связи жесткая денежно-кредитная политика Банка России будет актуальна в первой половине 2022 г., но к концу года ключевая ставка будет ниже, чем на пике этого цикла. Этот фактор может несколько снизить спрос на рубль.

Геополитические риски. Единственный фактор, который может вызвать сильные ценовые колебания по курсу рубля, - рост геополитических рисков. Дело в том, что во второй половине 2021 г. началась открытая полемика России и НАТО. Москва отказывается допустить размещения инфраструктуры НАТО на Украине и в Грузии. При этом официальный Кремль дал понять, что Россия готова к переговорам с НАТО, но обеспечит "военный ответ", если диалог не сложится. В свою очередь, руководство НАТО упорно стоит на позиции того, что каждая независимая страна вольна сама решать свое членство в военных блоках. Инвесторов такое противостояние нервирует, поэтому в конце 2021 г. CDS на Россию (кредитно-дефолтные свопы - выражают стоимость страховки от дефолта эмитента) поднялись до 130 п. против среднего уровня за год в 90 п. Именно геополитические риски традиционно делают рубль слабее его фундаментально обоснованных уровней.

Каждая из сторон стремится предотвратить негативное развитие событий и призывает вести диалог в мирном русле во избежание более серьезных последствий. В январе начались переговоры Россия-НАТО по вопросам безопасности. Судя по динамике российских биржевых активов после новогодних праздников, инвесторы ждут, что в течение января геополитический фактор риска снизится, а российские биржевые активы и курс рубля перейдут в уверенный рост.

В спокойной ситуации динамика курса рубля в 2022 г. будет следовать в русле общих тенденций большинства валют развивающихся стран.

Ужесточение монетарной политики. В 2021 г. крупнейшие центробанки мира (ФРС и Банк Англии) уже взяли линию на ужесточение своей монетарной политики, сделав упор на борьбу с выросшей инфляцией. Такая смена риторики будет влиять на курс рубля в 2022 г. Это значит, что в перспективе ближайшего года можно ждать усиления курса доллара с сокращением спроса инвесторов на валюты развивающихся стран. ФРС США в 2022 г. может поднять ключевую ставку три раза. В этом случае доллар будет более привлекательной валютой на глобальных рынках.

При этом в начале 2022 г. ключевая ставка ЦБ РФ может быть повышена еще раз, после чего цикл повышения ставок в России, вероятно, будет завершен. Здесь важно, что реальная ставка (ключевая ставка минус инфляция) выйдет в плюсовую зону. При этом дифференциал по ставкам между рублем и долларом даже в начале повышения ставки ФРС должен быть привлекателен для инвестиций в рублевой зоне. Это хороший стимул для притока средств глобальных инвесторов на российский долговой рынок (с перспективой укрепления рубля).

Сезонный фактор. В условиях спокойной биржевой торговли в поведении курса рубля обычно прослеживается следующий сезонный фактор: в январе обычно идет ослабление рубля, далее в феврале-марте-апреле чаще бывает укрепление, далее в мае-июне рубль обычно демонстрирует нейтральную динамику, летом спрос на валюту растет из-за того, что население покупает ее в период сезона отпусков. Следующая волна ослабления рубля обычно приходится на ноябрь-декабрь.

Бюджетный фактор. Объем инвестиций из ФНБ в инфраструктурные проекты (на 2022-2024 гг. в бюджете РФ заложено 2,5 трлн руб.). Технически это будет означать, что средства ФНБ для финансирования проектов должны будут конвертироваться из валюты в рубли. ЦБ объяснил, что эти операции будут зеркалироваться с плановыми покупками валюты для Минфина на внутреннем рынке по бюджетному правилу и растягиваться во времени. Это приведет к тому, что чистый объем покупок валюты на внутреннем рынке будет меньше, чем в отсутствие операций из ФНБ (которых не было в 2021 г.), и это может оказать некоторую поддержку курсу рубля.

Прогноз. На наш взгляд, пара USD/RUB в 2022 г., видимо, останется в границах ценового диапазона последних двух лет: 71-78 руб. Мы также считаем, что пара EUR/RUB в 2022 г. будет торговаться в границах диапазона 2021 г.: 82-87 руб. Рост курса доллара и евро к рублю выше обозначенных ценовых границ возможен в ситуации нового ощутимого падения цен на нефть или же из-за нового витка геополитической напряженности с Западом. Но данные события не входят в наш базовый прогноз на 2022 г.

EUR/USD

По итогам 2021 г. валютная пара показала снижение на 7,2%, завершив декабрь на отметке 1,1372. Самым важным событием, которое повлияло на усиление доллара против евро, стало решение ФРС США начать процесс тейперинга (сокращение программы скупки активов). Толчком к такому решению стало то, что темпы инфляции в США осенью 2021 г. сохранялись на самых высоких уровнях за последние три десятилетия. Это вынудило руководство ФРС признать "не временный" характер роста цен в США и отреагировать на это ужесточением монетарной политики.

По результатам декабрьского заседания ФРС США приняла решение с января 2022 г. сократить ежемесячные объемы покупок активов на $30 млрд (вместо планировавшихся ранее $15 млрд в месяц). Вся текущая программа количественного смягчения (QE) должна завершиться в марте 2022 г. Далее ФРС начнет повышать ключевую ставку.

ЕЦБ, напротив, по итогам декабрьского заседания сообщил, что продолжит скупать активы в рамках экстренной программы PEPP в I квартале 2022 г. чуть более умеренными темпами, чем в предыдущем квартале. Выкуп активов в рамках этой программы прекратится в конце марта 2022 г. При этом ЕЦБ принял решение ускорить темпы реализации запущенной ранее программы выкупа активов APP. ЕЦБ будет выкупать активы на 40 млрд евро в месяц во II квартале 2022 г. и на 30 млрд евро в III квартале 2022 г. С октября 2022 г. и далее ЕЦБ будет выкупать активы в рамках APP ежемесячно на 20 млрд евро.

Таким образом, в конце 2021 г. ФРС делает шаги по ужесточению своей денежно-кредитной политики, а ЕЦБ пока с этим медлит. Монетарная политика ЕЦБ остается мягкой даже несмотря на то, что темпы потребительской инфляции в еврозоне в конце 2021 г. составили 5%, что ощутимо выше целевого уровня ЕЦБ (2% в среднесрочном периоде). Таким образом, процесс ужесточения ДКП в еврозоне на ближайший год будет запаздывать от того, что мы видим в США.

ФРС, вероятно, будет активно повышать ставку со II квартала 2022 г. (не исключено начало повышения уже с марта), а в еврозоне ЕЦБ обещает держать ставку на нулевом уровне до начала 2023 г. В этих условиях будут подниматься доходности гособлигаций США, при этом также будет расти разница в реальных доходностях облигаций США и других стран. По этой причине стоит ждать усиления курса доллара против евро. Ниже представлен график доходности 10-летних американских USTres, которые дают сейчас доходность 1,76% и 10-летних немецких Bunds с текущей доходностью -0,04%.

Источник: Bloomberg

Прогноз. Мы ожидаем, что к концу 2022 г. учетная ставка в США будет поднята в район 0,9%, в то время как в еврозоне она останется на нулевом уровне. Это должно привести к опережающему росту доходности в гособлигациях США против аналогичных бондов по еврозоне. В случае реализации этого сценария со ставками в 2022 г. спрос на доллар будет расти, соответственно курс евро будет показывать более слабую динамику. По этой причине мы ожидаем, что в 2022 г. пара EUR/USD может показать снижение в район 1,07-1,08 против текущего уровня 1,1350.

Китайский юань

По итогам 2021 г. китайский юань укрепился по отношению к доллару США на 2,62% до отметки 6,356. Среди ключевых факторов, способствовавших укреплению китайской валюты, следует выделить профицит торгового баланса и положительные реальные процентные ставки, стимулировавшие приток иностранного капитала.

Валютная пара USD/CNY. Источник: Bloomberg

К ноябрю 2021 г. сальдо торгового баланса Китая выросло на 25,5% с начала года и достигло накопленным итогом $657,5 млрд. Такие результаты стали следствием двузначных темпов роста экспорта на протяжении 13 месяцев подряд, что способствовало росту спроса на юани. Для сравнения торговый баланс США товарами и услугами в октябре 2021 г. составил -$67,5 млрд. Помимо этого, ощутимую поддержку курсу юаня создавали положительные реальные процентные ставки в Китае. Ключевая ставка Народного банка Китая (НБК) в декабре 2021 г. была снижена до 3,8%. Но даже несмотря на ускорение инфляции в октябре до 1,5% г/г, реальная ставка НБК все еще находилась выше нуля. Это значительно контрастировало с отрицательными реальными ставками в США и других развитых странах, что обеспечивало приток иностранного капитала в КНР.

Если говорить о денежно-кредитной политике Народного банка Китая, то на протяжении 2021 г. она не претерпела существенных изменений, за исключением вливаний ликвидности в связи с ситуацией вокруг Evergrande. НБК отметил, что будет придерживаться гибкой, адресной и умеренной монетарной политики. Таким образом, в заявлениях ЦБ наметился сдвиг в сторону поддерживающих мер и смягчения ДКП.

Ожидания снижения темпов роста китайской экономики в 2022 году говорит в пользу более стимулирующей политики со стороны НБК. В то время как ФРС США, напротив, собирается повысить ставки.

Ожидаемая дивергенция монетарной политики ФРС и НБК. Источник: Bloomberg

Все дело в том, что США и КНР находятся сейчас в разных фазах экономического цикла. США сейчас находятся во II фазе - это означает, что пик темпов роста экономики там пройден, но ее рост пока продолжается. В течение I–II кварталов 2022 г. ожидается переход экономики США в III фазу - замедление. Истощение фискальных стимулов оказывает влияние на экономический рост. Согласно декабрьским прогнозам экспертов Reuters, ВВП США в I квартале 2022 г. замедлится с 6% до 4%, а по итогам всего 2022 г. - с 5,6% до 3,9%. В это же время Китай уже находится в фазе замедления экономики. В III квартале 2021 г. китайская экономика выросла всего на 4,9% в годовом выражении после подъема на 7,9% кварталом ранее, и для того, чтобы добиться темпов выше 5% в следующем году, потребуется смягчение денежно-кредитной и налогово-бюджетной политики. Ниже таблица прогнозов по экономике КНР из Bloomberg.

Таким образом, в этом году можно ожидать еще большей дивергенции в монетарной политике ФРС и Народного банка Китая и сужения спреда между доходностями китайских и американских гособлигаций, что не будет способствовать укреплению юаня по отношению к доллару США.

Однако в стратегическом плане юань по-прежнему может быть интересен для инвестиций на фоне повышения его роли в мировой финансовой системе. Так, согласно опросу Global Public Investor от аналитического центра OMFIF, проведенному в середине 2021 г., 30% центральных банков планируют увеличить вложения в китайскую валюту в течение следующих 12-24 месяцев, тогда как в прошлом году о такой готовности сообщали лишь 10% опрошенных центробанков. Таким образом, рост спроса на юань со стороны мировых ЦБ обеспечит ему значимую поддержку на средне- и долгосрочном горизонте.

Прогноз. Стратегически Китай продолжит увеличивать свою долю в мировой экономике, способствовать дальнейшему расширению внутреннего спроса за счет поддержки государства. На основе вышеизложенных факторов стоит ждать в 2022 г. постепенного укрепления юаня против доллара в район 6,3-6,26 против текущего уровня 6,356.