После апрельского заседания ЦБ РФ может замедлить темпы снижения ставки

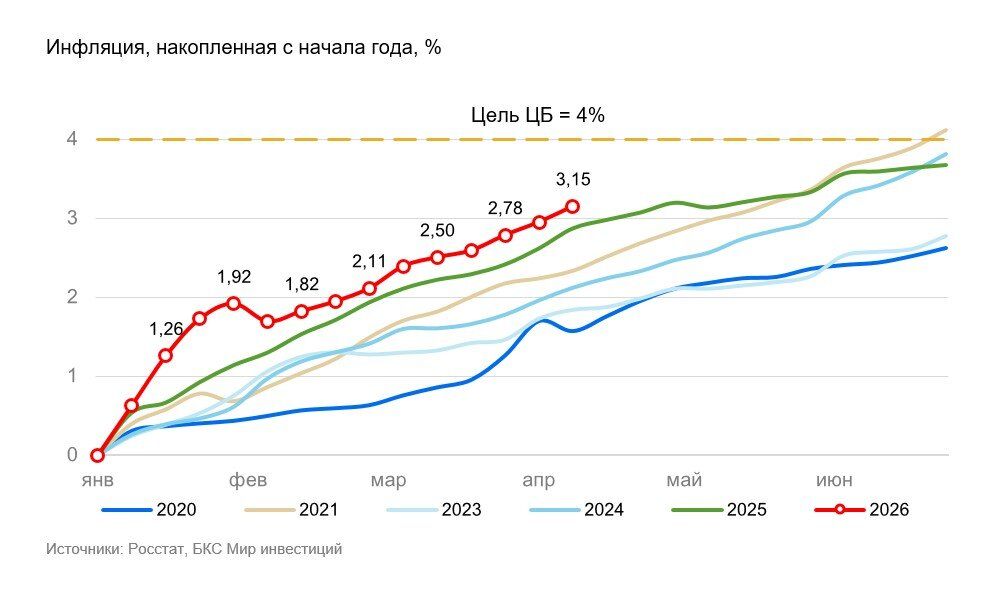

Инфляция за неделю с 31 марта по 6 апреля составила 0,19%, сообщил Росстат. Накопленная с начала года инфляция достигла 3,15%.

Влияние

Запаса жесткости вдвое меньше. Полные данные за март узнаем совсем скоро. Однако уже ясно, что запас жесткости денежно-кредитной политики снизился вдове — до 1% против 2% в среднем за последние четыре квартала. ЦБ ожидал сезонно скорректированный показатель инфляции (SAAR) в I квартале 2026 г. на уровне 10%, а выходит 9%. Ускорение инфляции в последние недели больше связано с внешними факторами, но от этого не легче.

Авансирования Минфина продолжаются непривычно долго. Раньше все укладывалось в два месяца, сейчас — уже в три. Доходы бюджета в целом находятся в рамках ожиданий. Нефтегазовые доходы просели из-за низких цен на нефть в декабре–феврале, но вытянули ненефтегазовые налоги. Как итог, в казне — 3,54 трлн руб., что на 4,5% ниже прошлогодних уровней. При этом расходы росли активно: с начала года Минфин потратил 12,89 млрд руб. (+17% г/г).

Оценка

Минус 50 б.п. в апреле — базовый сценарий. ЦБ, скорее всего, снизит ставку на 0,5 п.п. на ближайшем заседании 24 апреля. Далее возникнет вопрос о замедлении темпов снижения ставки, учитывая мартовские данные по бюджету. Бюджет в марте был дефицитным на 1,13 трлн руб., с начала года дефицит достиг уже 4,58 трлн руб., и это почти на 2 трлн руб. больше, чем годом ранее.

Рост цен на нефть поможет выправить нефтегазовые доходы уже в апреле–мае, но непонятно, что делать с расходами. Сохраняется риск превышения фактических расходов над плановыми, как и в прошлом году. Это может осложнить Банку России задачу в этом году и приведет к замедлению темпов снижения ставки во II полугодии.

Комментарии