Positive Technologies - от лидера российского рынка ИБ к компании мирового масштаба

Мы возобновляем аналитическое покрытие Positive Technologies с рекомендацией ВЫШЕ РЫНКА и целевой ценой на 12М на уровне 4 100 руб. Несмотря на скромную динамику отгрузок в 1П24, мы ожидаем, что компания достигнет своих планов благодаря сформированной внушительной линейке зрелых и новых продуктов, а также притоку новых заказчиков. РТ четко заявляет о долгосрочных амбициях по выходу на уровень лидеров мирового рынка продуктов кибербезопасности, и наш прогноз предполагает, что с выручкой в 1+ млрд долл. компания может войти в десятку крупнейших глобальных игроков уже по итогам 2026 г. Залогом конкурентоспособности является реализация преимущества компании-визионера на рынке ИБ и непрерывное развитие продуктового портфеля. Проведенный нами анализ показывает потенциал роста бумаги более чем на 20% с текущих уровней даже с учетом фактора будущих допэмиссий. Наша целевая цена предполагает потенциал роста котировок на 41%.

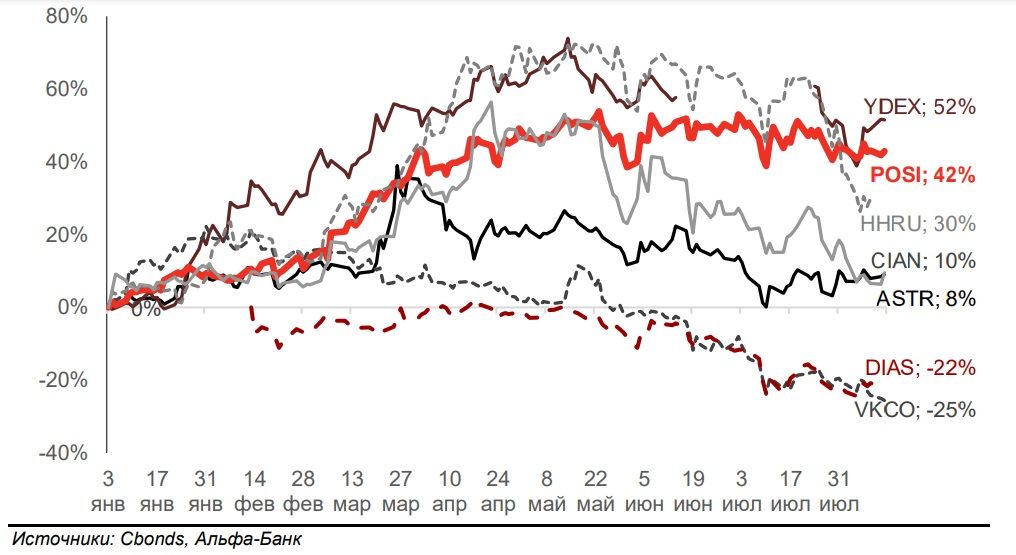

Сравнение динамики акций с начала года с бумагами сектора

От бутика в сфере ИБ до ведущего игрока российского рынка и далее к компании глобального масштаба. Несмотря на скоромную динамику отгрузок в 1П24 (+8% г/г), мы уверены в достижении компанией ее планов и оцениваем годовой показатель на уровне 46,6 млрд руб. – рост 6х по сравнению с 2021 годом, когда РТ вышла на биржу. В следующие 5 лет мы оцениваем СГТР отгрузок на уровне 50% по сравнению с прогнозом ЦСР по росту российского сегмента рынка ИБ в среднем на 21% в год. Основные драйверы значительного опережения рынка – уникальный диверсифицированный и постоянно пополняемый портфель продуктов, приток новых клиентов (компания таргетирует 2 000+ в 2024-25 гг.), а также про-активный выход на зарубежные рынки. Наш прогноз предполагает, что РТ приблизится к порогу в 1 млрд долл. по отгрузкам уже в следующем году, а в 2026 г. имеет потенциал войти в топ-10 мировых лидеров ИБ по выручке.

Принимаем во внимание усиление сезонности. Резкая сезонность бизнеса в ИТ является фактором, который может сдерживать рост акций компаний сектора на протяжении большей части года: отчетность первых трех кварталов не дает инвесторам качественной индикации годовых результатов. По мере роста бизнеса, который сопровождается выводом на рынок более сложных продуктов, требующих более длительного этапа пилотов и продаж, а также увеличением доли крупных заказчиков, бизнес РТ будет демонстрировать все большее смещение в сторону последнего квартала года. В 2024 г. доля 4К в годовых отгрузках может достичь 70% по сравнению с 65% в прошлом году. Мы считаем, что инвесторы могут использовать фактор сезонности через bottom-fishing в бумаге в 2-3 кварталах года.

План допэмиссий: не риск, а инструмент реализации дополнительных резервов роста. Наш анализ сценариев будущих допэмиссий акций показывает, что вероятность увеличения капитала на 15% ежегодно является достаточно невысокой - размер размещений будет определяться возможностями РТ по эффективному вложению средств в рост бизнеса. На наш взгляд, оптимальным с точки зрения амбиций компании и интересов миноритарных акционеров можно было бы считать увеличение капитала на 8-10% в год. При любом сценарии допэмиссий мы не видим риска снижения стоимости вложений инвесторов, так как привлечение нового капитала должно конвертироваться в превышение ожиданий по росту.

Акции POSI торгуются с 2024-25П EV/EBITDA 10,5-5,8х - премия 7% к медианному уровню аналогов на базе 2024П и дисконт 17% на базе 2025П. Вмененный мультипликатор предполагает увеличение премии к аналогам по 2024П EV/EBITDA до 50%, а также премию по 2025П EV/EBITDA на уровне 15%.