Пора присмотреться к «Озон Фармацевтике» на долгосрок

«Озон Фармацевтика» — отечественная фармацевтическая компания со специализацией на дженериках, которая в обозримой перспективе получит статус биофармацевтической с учетом ожидающегося с 2027 года старта коммерциализации биосимиляров. Лидирующие позиции на рынке по количеству регистрационных удостоверений и ставка на развитие биотехнологического направления —факторы привлекательности этого эмитента, который незаслуженно остался без внимания инвесторов в 2025 году.

| OZPH.MM | Покупать | ||

| 12M целевая цена, руб. | 68,7 | ||

| Текущая цена, руб. | 49,5 | ||

| Потенциал роста | 38,8% | ||

| ISIN | RU000A109B25 | ||

| Капитализация, млрд руб. | 57,8 | ||

| Количество акций, млрд | 1,168 | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025 | 2026E |

| Выручка | 25 562 | 31 588 | 36 326 |

| EBITDA (скорр.) | 9 484 | 12 177 | 13 395 |

| Чистая прибыль | 4 611 | 6 169 | 5 449 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025 | 2026E |

| Маржа EBITDA (скорр.) | 37,1% | 38,5% | 36,9% |

| Чистая маржа | 18,0% | 19,5% | 15,0% |

| Мультипликаторы | |||

| Показатель | 2025 | 2026E | |

| P/E | 9,4 | 10,6 | |

| P/S | 1,8 | 1,6 | |

Мы присваиваем акциям «Озон Фармацевтики» рейтинг «Покупать» с целевой ценой на 12 месяцев 68,7 руб. и потенциалом роста 38,8%.

Озон Фармацевтика — российский производитель лекарственных средств, осуществляющий деятельность во всех ключевых сегментах фармацевтической отрасли, включая низкомолекулярную фармацевтику, производство высокотоксичных препаратов для терапии онкологических заболеваний, а также выпуск наукоемких биотехнологических лекарств. Специализируется в первую очередь на дженериках.

«Озон Фармацевтика» обладает самым внушительным портфелем регистрационных удостоверений (РУ) в РФ — 565 (+30 РУ за год). Линейка реализуемых компанией дженериков включает массу общеизвестных и широко назначаемых врачами препаратов: противовирусные препараты и лекарства против симптомов простуды, противораковые препараты, антигистаминные лекарства, антибиотики, нестероидные противовоспалительные препараты, дерматологические средства и многое другое.

В пайплайне у «Озон Фарм» свыше 225 молекул. Линейка включает 64 противораковых препарата и >25 биопрепаратов, в том числе 2 на утверждении в Минздраве и 6 на разных фазах клинических испытаний.

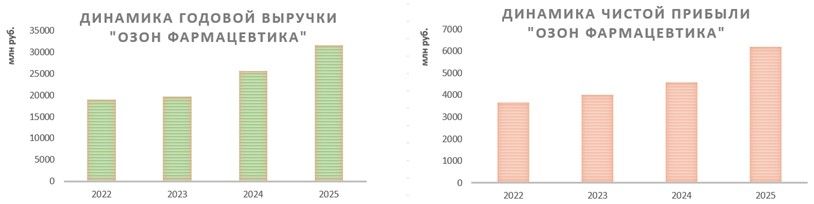

По итогам 2025 года общая выручка компании выросла на 24% по сравнению с предыдущим годом и составила 31,6 млрд руб., чему поспособствовал рост портфеля РУ, расширение представленности в аптечных сетях, растущая активность в госзакупках, а также повышение доли дорогостоящих препаратов в структуре выручки.

Скорректированная EBITDA подросла на 28%, до 12,2 млрд руб., рентабельность по скорректированной EBITDA — на 2%, до 39%. Чистая прибыль по итогам года составила 6,2 млрд руб., увеличившись на 34%. Маржа чистой прибыли возросла на 1,5%, до 19,5%. Эмитент ожидает в 2026 году роста выручки в диапазоне 15–25%.

Развитию бизнеса «Озон Фармацевтики» способствуют такие факторы, как неуклонный рост спроса на лекарства из-за старения населения, повышение заинтересованности населения в укреплении здоровья (в том числе в связи с увеличением пенсионного возраста), а также ростом доверия жителей РФ к отечественным лекарствам. Стоит отметить, что крепкий рубль благоприятен для «Озон Фармацевтики» в контексте закупки импортного оборудования и сырья.

Совет директоров «Озон Фармацевтики» рекомендовал выплатить финальные дивиденды за 2025 год в размере 0,27 руб. на акцию за четвертый квартал (дата закрытия реестра — 3 июня). Наши ожидания по дивидендам компании на 12 месяцев вперед предполагают суммарную выплату около 1,2 руб. на акцию (DY NTM — 2,4%).

Компания торгуется с дисконтом в размере 38,8% относительно зарубежных аналогов по прогнозным мультипликаторам P/E и P/S на 2026 г. (с применением странового дисконта в размере 20%).

К рискам для компании можно отнести рост издержек на оплату труда и создание новых производственных мощностей в условиях выраженного инфляционного давления.

Описание эмитента и факторы роста

«Озон Фармацевтика» — российский производитель лекарственных средств, осуществляющий деятельность во всех ключевых сегментах фармацевтической отрасли, включая низкомолекулярную фармацевтику, производство высокотоксичных препаратов для терапии онкологических заболеваний, а также выпуск наукоемких биотехнологических лекарств. В 2025 году компанией на рынок поставлено 339 млн упаковок лекарственных средств, что обеспечивает ей устойчивое положение в тройке крупнейших игроков отечественного фармацевтического рынка.

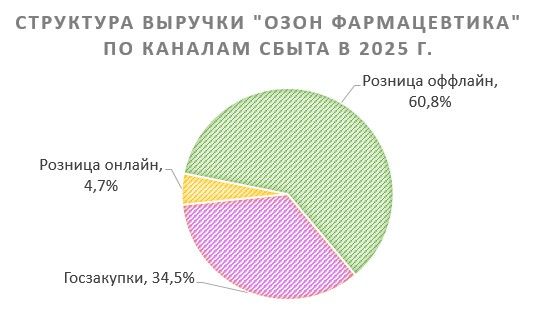

Большая часть выручки компании поступает от продажи дженериков. Дженерик — аналог фармацевтического препарата, имеющий такой же состав действующих веществ, как у оригинального препарата, но выпускающийся под другим торговым названием. «Озон Фармацевтика» занимает ведущие позиции в сегментах небрендированных дженериков и в рецептурном сегменте. В обороте компании доля рецептурных препаратов достигает 74%, доля ЖНВЛП — 67%. Госзакупки приносят почти 35% продаж.

Компания ведет деятельность в традиционной химической фармацевтике, проводит разработки в области биотехнологий и планирует в перспективе 2027 года начать коммерциализацию биосимиляров (биосимиляр — биологический препарат со сходной молекулой, являющийся почти идентичной копией препарата-оригинала).

В распоряжении «Озон Фармацевтики» — 2 исследовательских центра в Москве и Самарской области и 4 производственные площадки. В частности, в структуру группы входят:

- Заводы Озон и Озон Фарм, на которых создаются и производятся препараты-дженерики из синтетических активных фармацевтических субстанций.

- Производственная площадка Озон Медика, которая специализируется на разработке и выпуске препаратов для лечения онкологических и тяжелых аутоиммунных заболеваний. С 2027 года будет запущено производство противоопухолевых препаратов и иммуномодуляторов, в том числе препаратов максимального класса токсичности.

- Биотехнологическая производственная площадка полного цикла Мабскейл, специализирующаяся на разработке и производстве биосимиляров на основе моноклональных антител и прочих рекомбинантных белков.

Выручка «Озон Фармацевтики» достаточно диверсифицирована по направлениям медицины; кроме того, ни один из реализуемых препаратов не занимает непропорционально большой доли в выручке, как часто бывает, например, у американских фармкомпаний на этапе роста. Топовый продукт занимает всего 3% в валовой выручке.

«Озон Фармацевтика» обладает самым внушительным портфелем регистрационных удостоверений (РУ) в РФ — 565 (+30 РУ за год). Линейка реализуемых компанией дженериков включает массу общеизвестных и широко назначаемых врачами препаратов. Это, в частности, противовирусные препараты и лекарства против симптомов простуды (ацикловир, амброксол, бромгексин, ксилометазолин и др.), противораковые препараты (анастрозол, иматиниб, капецитабин и др.), антигистаминные лекарства (диазалин, лоратадин и др.), антибиотики (кларитромицин, азитромицин, доксициклин и др.), нестероидные противовоспалительные (кеторолак, нимесулид, мелоксикам, диклофенак и др.), дерматологические средства (д-пантенол, ихтиоловая мазь и др.) и многое другое. Представленность ассортимента в аптеках возросла за 2025 год на 3%, до 21%, количество выигранных тендеров — на 4%, до 32,5 тыс.

В пайплайне у «Озон Фарм» свыше 225 молекул. Линейка включает 64 противораковых препарата и >25 биопрепаратов, в том числе 2 на утверждении в Минздраве и 6 на разных фазах клинических испытаний.

За последние годы российское правительство предприняло ряд мер для поддержки фармацевтической отрасли, в том числе в рамках реализации Стратегии развития фармацевтической промышленности до 2030 года. Основная цель — увеличение объема производства отечественных лекарств и обеспечение их приоритетного доступа на внутренний рынок. В рамках политики импортозамещения российское правительство акцентирует внимание на создании условий для производства всех стадий жизненного цикла лекарственных препаратов внутри страны. С апреля 2025 года предусмотрен приоритет для российской продукции из перечня стратегически значимых лекарств в государственных и муниципальных закупках.

В 2025 году на лекарственное обеспечение в амбулаторном сегменте РФ затрачено 725 млрд руб. бюджетных средств, по данным Минздрава РФ — финансирование увеличилось почти на 14 млрд руб. за счет федерального бюджета. Регионы увеличили расходы на льготное лекарственное обеспечение на 15%, до 245 млрд руб. С 2026 года запускается новый механизм обеспечения лекарствами пациентов с орфанными заболеваниями — регионы с нехваткой средств смогут получать финансирование из федерального бюджета. Также государство рассматривает пути поддержки клинических исследований посредством компенсации затрат фармацевтических компаний, при соблюдении ряда условий.

«Озон Фармацевтика» имеет серьезные виды на биотех и рассчитывает в 2027 году выйти на рынок биосимиляров. С учетом того что в глобальном масштабе тенденция переключения фокуса внимания с химической фармы на биотех с каждым годом только набирает обороты, развитие данного сегмента в России — неизбежно необходимый процесс, и рассматриваемая компания намерена стать его активным участником.

За период с начала года бумаги «Озон Фармацевтики» показывают динамику с отставанием от индекса МосБиржи, находясь в минусе на 4,5%. Для сравнения: индекс МосБиржи показывает околонулевое изменение YTD.

Мы полагаем, что данное отставание не имеет под собой веских оснований, и акции «Озон Фармацевтики» в перспективе ближайшего года сумеют опередить рынок по доходности в силу своей выраженной фундаментальной недооцененности.

СРАВНИТЕЛЬНАЯ ДИНАМИКА ДОХОДНОСТИ АКЦИЙ «ОЗОН ФАРМАЦЕВТИКИ» И ИНДЕКСА МОСБИРЖИ YTD

Финансовые показатели

По итогам 2025 года общая выручка компании выросла на 24% по сравнению с предыдущим годом и составила 31,6 млрд руб., чему поспособствовал рост портфеля РУ, расширение представленности в аптечных сетях, растущая активность в госзакупках, а также повышение доли дорогостоящих препаратов в структуре выручки.

Скорректированная EBITDA увеличилась на 28%, до 12,2 млрд руб., рентабельность по скорректированной EBITDA — на 1,4%, до 38,5%. Чистая прибыль по итогам года составила 6,2 млрд руб., увеличившись на 34%. Маржа чистой прибыли — на 1,5%, до 19,5%.

Объем капитальных вложений компании за минувший год уменьшился на 7%, до 4 млрд руб. Средства были направлены на регистрацию фармпрепаратов и биопрепаратов (2 млрд руб.), строительство и закупку оборудования для «Озон Медики» (1,1 млрд руб.) и «Мабскейла» (262 млн руб.). Стоит отметить, что крепкий рубль благоприятен для «Озон Фармацевтики» в контексте закупки импортного оборудования и сырья. Чистый долг «Озон Фармацевтики» в 2025 году сократился на 9% и составил 9,2 млрд руб. на конец 2025 года.

Сам эмитент ожидает в 2026 году роста выручки в диапазоне 15–25% (в наших оценках используется нижняя граница диапазона, +15%), при этом прогнозирует соотношение чистого долга к EBITDA на уровне <1,0х.

Показатели маржи EBITDA и чистой маржи «Озон Фармацевтики» вполне достойные по меркам мировой биофармацевтической индустрии. Однако в 2026 году есть основания ожидать снижения показателей рентабельности — компании потребуется наращивать капиталовложения в процессе введения в эксплуатацию производственных мощностей по биотехнологическому направлению, а также возрастут издержки, связанные с наймом персонала для новых производств, затраты по клиническим испытаниям и доведению новых препаратов до коммерциализации. При этом первая выручка от нового направления ожидается в 2027 году.

Динамика ключевых финансовых показателей «Озон Фармацевтики»

| млрд руб. | Фактические данные | Прогноз | ||

|---|---|---|---|---|

| 2023 | 2024 | 2025 | 2026E | |

| Выручка | 19 724 | 25 562 | 31 588 | 36 326 |

| EBITDA (скорр.) | 7 468 | 9 484 | 12 177 | 13 395 |

| EBITDA-маржа (скорр.) | 37,9% | 37,1% | 38,5% | 36,9% |

| Чистая прибыль | 4 003 | 4 611 | 6 169 | 5 449 |

| Чистая маржа | 20,3% | 18,0% | 19,5% | 15,0% |

| Чистый долг | 12 001 | 10 079 | 9 186 | 12 055 |

| Чистый долг / EBITDA | 1,7x | 1,1x | 0,8х | 0,9x |

Источник: отчетность компании, оценки ФГ «Финам»

Таким образом, компании в 2026 году вряд ли удастся продемонстрировать ускорение темпов роста показателей по сравнению с высокой базой 2025 года (рост выручки может замедлиться, а чистая прибыль сократиться), но с 2027 года ожидается выход на новый уровень в связи с запуском новых направлений, и текущая дешевизна акций «Озон Фармацевтики» не может не импонировать с учетом долгосрочных перспектив.

Совет директоров «Озон Фармацевтики» рекомендовал выплатить финальные дивиденды за 2025 год в размере 0,27 руб. на акцию за четвертый квартал. Окончательное решение о выплате будет приниматься на собрании акционеров 21 мая 2026 года. Дата закрытия реестра — 3 июня. Ранее по итогам трех кварталов 2025 года акционеры уже получили промежуточные дивиденды в размере 0,8 руб. на акцию. Наши ожидания по дивидендам компании на 12 месяцев вперед предполагают суммарную выплату около 1,2 руб. на акцию (DY NTM — 2,4%).

Оценка

Мы провели оценку компании методом сравнения с зарубежными аналогами, основываясь на отдельных прогнозных финансовых показателях на 2026 год. Наша оценка рассчитывается как среднее арифметическое оценок по 2 мультипликаторам из таблицы ниже. Также в оценку заложен страновой дисконт в размере 20%.

| Эмитент | P/E 2025 | P/E 2026 | P/S 2026E |

|---|---|---|---|

| Озон Фармацевтика | 9,4 | 10,6 | 1,6 |

| Regeneron Pharmaceuticals Inc | 17,3 | 16,0 | 5,0 |

| Sandoz Group AG | 26,9 | 21,0 | 3,1 |

| Amgen Inc | 16,6 | 15,9 | 5,1 |

| Gilead Sciences Inc | 17,0 | 16,1 | 5,6 |

| Pfizer Inc | 8,8 | 9,2 | 2,6 |

| Biogen Inc | 11,9 | 11,7 | 2,7 |

| GSK plc | 12,4 | 11,8 | 2,6 |

| Bristol-Myers Squibb Co | 10,0 | 9,6 | 2,6 |

| Novartis AG | 17,2 | 17,4 | 5,4 |

| Aurobindo Pharma Ltd | 22,4 | 18,9 | 2,1 |

| Exelixis Inc | 16,6 | 14,3 | 4,4 |

| Lupin Ltd | 22,5 | 22,5 | 3,7 |

| Dr Reddy's Laboratories Ltd | 19,8 | 21,9 | 2,9 |

| Cipla Ltd | 22,8 | 22,8 | 3,3 |

| Teva Pharmaceutical Industries Ltd | 12,3 | 12,0 | 2,2 |

| Медиана | 17,0 | 16,0 | 3,1 |

| Чистая прибыль 2026E, млрд руб. | Выручка 2026E, млрд руб. | ||

| 5,449 | 36,326 | ||

| Оценка капитализации, млрд руб. | 87,370 | 113,264 | |

| Усредненная оценка капитализации, млрд руб. | 100,317 |

| Оценка капитализации с учетом дисконта, млрд руб. | 80,253 |

| Количество акций в обращении, млрд шт. | 1,168 |

| Чистый долг, млрд руб. | 9,186 |

| Оценка стоимости акции, руб. | 68,7 |

| Текущая стоимость, руб. | 49,5 |

| Потенциал роста | 38,8% |

Источник: данные компании, оценки ФГ «Финам»

Целевая капитализация компании «Озон Фармацевтика» составила 80,3 млрд, или 68,7 руб. на бумагу, на горизонте 12 месяцев, что соответствует потенциалу роста на 38,8% от текущей цены. На основании этого мы присваиваем рейтинг «Покупать» акциям «Озон Фармацевтики».

Технический анализ

На дневном графике цена курсирует в рамках масштабного «симметричного треугольника». В среднесрочной перспективе есть вероятность отскока от нижней границы фигуры. В случае пробития верхней границы фигуры может последовать среднесрочный виток роста.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 21.04.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».