«Полюс» после отчета. Когда ждать восстановления производства?

- Акции “Полюса” падают после выхода отчетности - инвесторы негативно восприняли снижение объемов производства при росте денежных затрат и CAPEX

- Ключевым драйвером для финансовых результатов «Полюса» в 2026 году останется динамика котировок золота

- Запуск проекта “Сухой лог” поможет компании восстановить операционные показатели, но улучшения динамики стоит ждать к 2030-31 годам

- Акции “Полюса” остаются историей роста, интересной для долгосрочных инвестиций

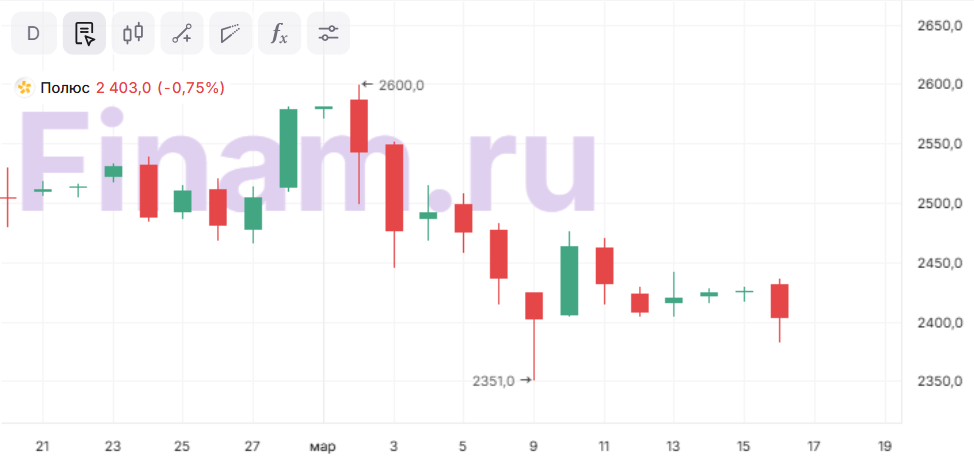

Акции «Полюса» встретили понедельник в топе падения. Котировки снижаются на 0,75%, несмотря на неплохую, на первый взгляд, отчетность по МСФО за 2025 год. Чистая прибыль компании выросла с $3,2 млрд до $3,8 млрд, выручка прибавила 19% и составила $8,7 млрд, а операционная прибыль увеличилась до $5,1 млрд с $4,7 млрд. И такой скачок полностью объясняется стремительным ростом цен на золото - в названном периоде стоимость драгметалла поднималась выше $4000 за тройскую унцию. Но инвесторов разочаровали не финансовые показатели, а производственная динамика.

Объем производства золота снизился на 16% год к году и составил 2 528,8 тыс. унций, указывается в отчете компании. Результат полностью вписывается в прогноз, который группа обозначила в начале года, однако рынок ожидал более впечатляющих итогов за счет улучшения показателей «Наталки» и «Куранаха». Основной причиной замедления «Полюс» называет плановое сокращения производства на «Олимпиаде» и «Благодатном» при переходе на следующие очереди и этапы карьеров. Вслед за этим показателем на 18% рухнула и реализация золота – до 2,54 млн унций.

Но больше всего инвесторов «расстроило» увеличение себестоимость производства, отметил автор телеграм-канала «Лимон на чай» Илья Радченко. Общие денежные затраты группы (ТСС) год к году увеличились на 93%, составив $739 на унцию, и компания прогнозирует дальнейший их рост в 2026 году до $810 – 860. «Причиной взлета ТСС стали рост НДПИ из-за высокой цены золота, введение надбавки к налогу с июня 2024 года и изменение механизма ее расчета с января 2025. Но даже при таком скачке, это один из лучших показателей себестоимости производства золота в мире», - утверждает эксперт.

«Именно сочетание снижения объемов, роста денежных затрат и рекордного CAPEX, который увеличился на 73%, до $2,18 млрд, на наш взгляд, и обусловило слабую реакцию рынка на отчетность», - обращает внимание аналитик «КИТ Финанс» Павел Веревкин.

Ключевым драйвером для финансовых результатов «Полюса» в 2026 году останется динамика котировок золота, уверен аналитик Freedom Finance Global Владимир Чернов: «Если средняя цена металла закрепится в диапазоне $4700–5200 за унцию, выручка компании может превысить 800 млрд руб., а чистая прибыль — приблизиться к 350–380 млрд руб. Это позволит сохранить высокий дивидендный поток и поддержать капитализацию».

Однако восстановление производственных мощностей все еще вызывает вопросы. Менеджмент «Полюса» оставил прогноз на 2026 год по показателю на уровне прошлого года (2,5 млн - 2,6 млн унций) - компания продолжает переход к активной фазе вскрышных работ на карьерах, что «оказывает негативное влияние на уровень содержания золота в руде и, как следствие, на общий объем производства золота по группе». При этом, по мнению Павла Веревкина, долгосрочно инвестиционный кейс компании сохраняется, однако заметного улучшения операционных показателей рынок, вероятно, будет ждать уже за пределами ближайших кварталов.

Восстановления динамики производства «Полюса» эксперты ждут от запуска в работу проекта «Сухой лог». Василий Данилов, ведущий аналитик ИК «ВЕЛЕС Капитал» уверен, что после выхода на полную мощность объект будет обеспечивать выпуск дополнительных 2,3 млн унций золота в год. При этом более мелкие проекты («ЗИФ-5», «Чертово корыто» и «Чульбаткан») на горизонте 5 лет могут принести компании еще около 1,0 млн унций годового производства металла. «Таким образом, принимая во внимание благоприятную ценовую конъюнктуру и перспективы более чем двукратного наращивания выпуска золота течение 5 лет, мы позитивно смотрим на бумаги компании. Наша рекомендация для акций Полюса – «Покупать» с целевой ценой 3 005 руб.», - резюмирует эксперт.

Эксперты верят в акции “Полюса”, а вы? Если да, то самое время пополнить ими инвестпортфель. Подключите тариф «Долгосрочный портфель» — и сделайте шаг навстречу выгодным инвестициям вместе с «Финамом». 0% брокерская комиссия за покупку ценных бумаг на фондовых рынках Московской и СПБ биржи при любом обороте.

В «Солид Инвестициях» также не считают, что масштабный проект заложен в цену акций «Полюса»: «С учетом «Сухого лога» и роста добычи в 2030-2031 году до 6 млн унций целевая цена на горизонте года 5100 рублей, а с небольшим ростом добычи к 2030 году - 3200 рублей. Дивиденды за 2026 год ожидаем в районе 200 рублей».

Илья Радченко подчеркивает, что именно «Сухой лог» сделает компанию одним из крупнейших производителей золота в мире, став главным драйвером на горизонте нескольких лет: «Основной потенциал «Полюса» - в будущем. Текущие инвестиции — это фундамент для будущей отдачи, поэтому лично мне компания интересна, особенно по текущим ценам».