«Полюс»: дивиденды в жертву Сухому Логу?

Менеджмент компании «Полюс» намерен представить совету директоров рекомендацию приостановить дивидендные выплаты до 2030 года. Официально компания называет такие причины: рост производственных издержек, дорогое долговое финансирование, снижение цен на золото и неопределённость ДКП мировых центробанков.

На наш взгляд, за этим стоит нехватка средств на финансирование инвестпроектов – прежде всего Сухого Лога, крупнейшего проекта роста компании. Менеджмент, похоже, закладывает рост капзатрат и не хочет рисковать сроками его реализации. Решение пока не окончательное – это рекомендация менеджмента совету директоров и финальное слово остаётся за ним. Кроме того, на решение повлияли ожидания о возможном введении НДПИ на компанию этой осенью.

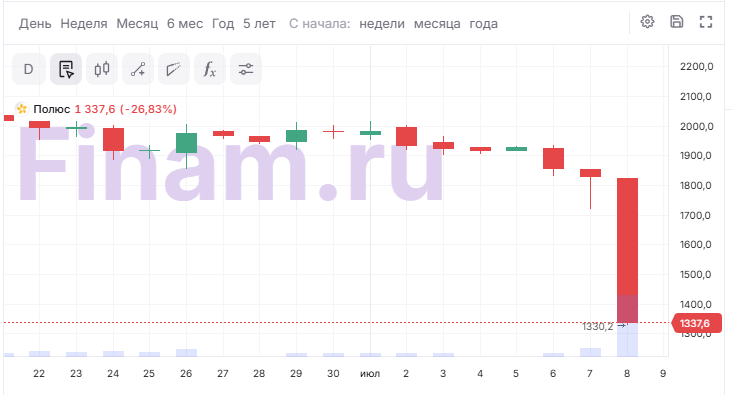

Для нас решение об отказе от дивидендов стало неожиданностью: компания вполне могла продолжать выплаты – она направляла на дивиденды около 30% EBITDA, что является достаточно консервативным уровнем с запасом прочности. Рынок на новость отреагировал резким падением на 26% именно потому, что все названные факторы риска – издержки, долг, золото, ставки – прозвучали одновременно из официальных заявлений самой компании.

В краткосрочной перспективе давление на бумагу сохранится: часть инвесторов держала её именно ради дивидендной доходности. В долгосрочной – результат зависит от того, куда пойдёт высвободившийся денежный поток: если это ускорит Сухой Лог без срыва сроков, то рынок может позднее пересмотреть отношение к бумаге, однако если пауза не даст эффекта на объёмы, а издержки продолжат расти, то инвесткейс ослабнет.

Однозначной рекомендации касательно бумаг «Полюс» сейчас дать не сможем – нужен обновлённый анализ с учётом новых вводных. Тем не менее, говорить о полном исчезновении привлекательности рано: фундаментально компания остаётся одним из крупнейших мировых производителей золота с сильной ресурсной базой, но дивидендная история как один из ключевых аргументов в пользу бумаги на ближайшие годы уходит. Обновлённую оценку сможем предоставить отдельно после того как решение будет закреплено советом директоров.

Исходя из заявления компании также просматриваются возможные риски – дальнейший рост издержек и капзатрат, дорогое долговое финансирование на фоне жёсткой ДКП, продолжение снижения цены золота, риск срыва сроков или бюджета Сухого Лога и риск, а также невозобновление дивидендных выплат после 2030 года.

Подключите тариф «Долгосрочный портфель» — и сделайте шаг навстречу выгодным инвестициям вместе с «Финамом». 0% брокерская комиссия за покупку ценных бумаг на фондовых рынках Московской и СПБ биржи при любом обороте.

Комментарии