Положение Intel остается непростым

На фоне возросшей неопределенности относительно будущего компании акции Intel вновь заметно подешевели. Финансовый отчет за 3-й квартал 2024 года не продемонстрировал существенного улучшения ситуации в ключевых сегментах, при этом убытки компании возросли из-за расходов на реструктуризацию. Смена CEO Intel также вызывает вопросы, особенно в момент, когда компании необходима четкая стратегия выхода из кризиса. Учитывая эти факторы, мы снова понизили целевую цену акций Intel и сохраняем сдержанный взгляд на перспективы их роста.

Мы устанавливаем целевую цену акций Intel на уровне $21,8, что соответствует потенциалу роста на 7,7% и рейтингу «Держать».

Intel — американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Intel: динамика выручки по сегментам, млн $

Финансовые показатели Intel в 3К24 ухудшились на фоне расходов, связанных с реструктуризацией бизнеса. Операционный убыток компании вырос до $9,1 млрд, значительно превзойдя показатель $8 млн годом ранее. Скорректированный чистый убыток составил $2,0 млрд, тогда как годом ранее компания зафиксировала прибыль в размере $1,7 млрд.

| INTC | Держать | ||||

| 12M целевая цена | $21,8 | ||||

| Текущая цена | $20,2 | ||||

| Потенциал роста | 7,7% | ||||

| ISIN | US4581401001 | ||||

| Капитализация, млрд $ | 88,0 | ||||

| EV, млрд $ | 118,5 | ||||

| Количество акций, млрд | 4,3 | ||||

| Free float | 99,8% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| Выручка | 63,1 | 54,2 | 52,7 | ||

| EBITDA | 19,4 | 14,3 | 9,6 | ||

| EBIT | 7,9 | 4,7 | -1,1 | ||

| Чистая прибыль | 7,6 | 4,4 | -0,6 | ||

| EPS, $ | 1,84 | 1,05 | -0,16 | ||

| Дивиденд, $ | 1,46 | 0,74 | 0,38 | ||

| Показатели рентабельности | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| EBITDA маржа | 30,8% | 26,3% | 18,2% | ||

| EBIT маржа | 12,6% | 8,6% | -2,0% | ||

| Чистая маржа | 12,0% | 8,2% | -1,2% | ||

| ROE | 7,6% | 4,3% | -2,5% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| P/E | N/A | 21,2 | |||

| EV/EBITDA | 16,0 | 7,3 | |||

Прогнозы менеджмента на 4К24 предполагают дальнейшее снижение финпоказателей. Выручка ожидается в диапазоне $13,3–14,3 млрд (-10,4% г/г), а валовая маржа может составить 39,5% (-9,3 п. п. г/г). Скорректированная чистая прибыль на акцию (EPS) может снизиться на 34% г/г, до $0,12.

Intel продолжает пользоваться значительной государственной поддержкой. Компания получит $7,9 млрд от правительства США в рамках программы CHIPS and Science Act, а также дополнительно $3 млрд за сотрудничество с Министерством обороны США.

Ожидаемое ускорение роста рынка ПК в 2025 г. является позитивным фактором для сегмента Client Computing. По прогнозам IDC, темпы роста рынка увеличатся с 3,8% г/г в 2024 г. до 4,3% г/г в 2025 г. Intel делает значительную ставку на успех новых ИИ-CPU и рассчитывает на рост их совокупных продаж до 100 млн единиц к концу 2025 г.

Стратегическое партнерство с Amazon AWS укрепит бизнес Intel в сфере контрактного производства чипов. В сентябре стало известно, что Intel будет заниматься производством специализированных ИИ-чипов для дата-центров Amazon AWS. Инвестиции со стороны Amazon в этот проект могут достигнуть $7,8 млрд.

При оценке акций Intel мы использовали сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM, а также модель дисконтированных денежных потоков (DCF). Потенциал роста стоимости бумаг Intel равен 7,7%.

Внезапная отставка CEO Intel Пэта Гелсингера создает неоднозначные последствия для компании. Смена руководства в столь сложный период представляется негативным фактором. Вероятно, Intel попытается пересмотреть стратегию дальнейшего развития, что усиливает неопределенность и усложняет инвестиционный кейс компании.

AMD уверенно отвоевывает долю рынка CPU у Intel. Снижение рыночной доли Intel продолжается уже два года, что подчеркивает сложности компании в одновременном развитии продуктового портфеля и производственного направления.

Описание эмитента

Intel — американский производитель компьютерных компонентов и электронных устройств. Intel преимущественно работает по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Бизнес Intel можно разделить на четыре ключевых сегмента:

- Client Computing занимается разработкой и продажей микропроцессоров для персональных компьютеров и мобильных устройств. Среди основных продуктов стоит выделить линейку процессоров Intel Core и Intel Atom. В 2023 г. на долю сегмента пришлось 54% выручки Intel.

- Центры обработки данных (ЦОД) и искусственный интеллект (ИИ) (Datacenter and AI) включает в себя серверные процессоры, сетевые продукты и решения для хранения данных. Ключевым продуктом является линейка процессоров Intel Xeon. Сегмент принес 29% выручки в 2023 г.

- Сетевые платформы (Network and Edge) занимается продуктами и решениями для сетевых инфраструктур, а также для периферийных (edge) вычислений, которые необходимы для передачи и обработки данных в распределенных системах. На долю сегмента пришлось 11% выручки.

- Производство полупроводников (Intel Foundry Services) предоставляет услуги производства полупроводниковых компонентов для сторонних клиентов, включая проектирование и производство микросхем. Сегмент пока вносит относительно небольшой (2%) вклад в совокупную выручку Intel.

Среди прочих направлений бизнеса стоит выделить подразделение Mobileye, которое занимается разработкой технологий и решений для автономного вождения и расширенных систем помощи водителю.

Intel: выручка по сегментам, 2023 г.

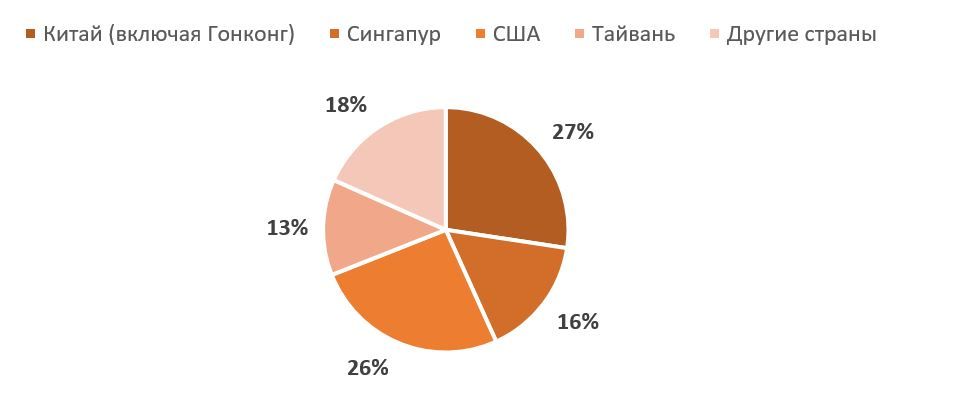

В разбивке по странам более половины выручки Intel получает за счет Китая (27%) и США (26%). На Сингапур приходится 16%, а на Тайвань 13% от продаж.

Intel: выручка по странам, 2023 г.

Акционерный капитал Intel состоит из 4,3 млрд акций, из них 99,8% находятся в свободном обращении (free float). Крупнейшими акционерами Intel являются инвестиционные компании BlackRock (8,9), The Vanguard Group (8,4%) и State Street Global Advisors (4,6%).

Перспективы

Intel продолжает пользоваться значительной государственной поддержкой. В ноябре объявлено, что компания, несмотря на значительные задержки, получит государственный грант в размере $7,9 млрд в рамках CHIPS and Science Act. Дополнительно $3 млрд Intel получит по контрактам на поставку микроэлектроники для Министерства обороны США.

Возможность дальнейшего государственного финансирования остается неопределенной в связи с возвращением Дональда Трампа в Белый дом. Новый президент ранее неоднократно критиковал CHIPS and Science Act, хотя сам законопроект пользуется поддержкой обеих партий. Вероятно, будущие объемы господдержки Intel будут напрямую зависеть от успехов компании в создании контрактного производства передовых чипов на территории США.

Ожидаемое ускорение роста рынка ПК в 2025 г. положительно скажется на сегменте Client Computing. По прогнозам IDC, темпы роста рынка ускорятся с 3,8% г/г в 2024 г. до 4,3% г/г в 2025 г. Драйвером роста в коммерческом сегменте станет начало цикла обновления корпоративных ПК на фоне прекращения поддержки Windows 10 в 2025 г. В потребительском сегменте рост продаж будет стимулирован смягчением монетарной политики в развитых странах и дальнейшим распространением ПК со встроенными ИИ-функциями. По оценкам Morgan Stanley, к 2028 г. ПК с ИИ-функциями займут около 64% рынка. Intel делает значительную ставку на успех новых ИИ-CPU и рассчитывает на рост их совокупных продаж до 100 млн единиц к концу 2025 г.

Стратегическое партнерство с Amazon AWS поддержит бизнес Intel в области контрактного производства чипов. В сентябре объявлено, что Intel начнет производство специализированных ИИ-чипов для дата-центров Amazon AWS. Инвестиции со стороны Amazon могут составить до $7,8 млрд.

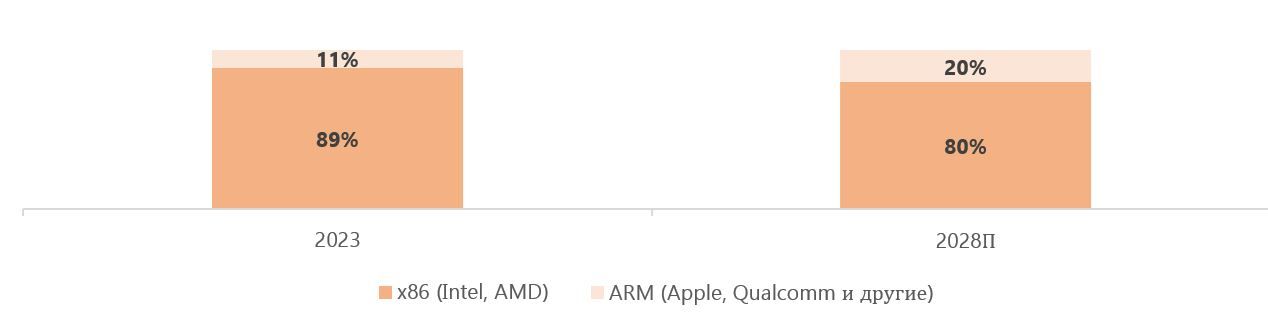

Intel и AMD создали x86 Advisory Group — консультативную группу, призванную обеспечить кроссплатформенную совместимость и упростить разработку нового программного обеспечения для архитектуры x86. Это объединение усилий двух ведущих производителей процессоров стало ответом на растущую популярность чипов для ноутбуков на архитектуре ARM. Такие процессоры уже применяются в ноутбуках Apple, а в этом году свои устройства с ARM-чипами от Qualcomm представили Lenovo, Microsoft и другие производители. По прогнозам Counterpoint, рыночная доля CPU на архитектуре ARM к 2028 г. может достичь 20%.

Прогнозная динамика рынка CPU в разбивке по архитектуре процессоров

Риски

Внезапная отставка CEO Intel Пэта Гелсингера несет неоднозначные последствия. Согласно некоторым источникам, причиной увольнения Гелсингера стало недовольство совета директоров его результатами на посту гендиректора и неуверенность в эффективности стратегии выхода компании из кризиса. На период поиска нового CEO обязанности руководителя компании будут совместно исполнять CFO Intel Дэвид Зинснер и глава продуктового подразделения Мишель Джонстон Холтхаус. Смена CEO в такой непростой момент для компании представляет собой негативный фактор. Скорее всего, Intel попытается пересмотреть стратегию дальнейшего развития, что вносит значительную неопределенность в инвестиционный кейс компании.

Способность Intel составить серьезную конкуренцию TSMC в обозримом будущем остается под большим вопросом. Компания продолжает работу над производством чипов по техпроцессу A18, который мог бы стать альтернативой техпроцессу 2-нм TSMC, с планами начать производство в 2025 г. Однако, согласно некоторым источникам, в ходе тестов эффективность производства (yield rate) чипов по новому техпроцессу составляет лишь 10%, т. е. большинство произведенных чипов не соответствуют стандартам качества. Низкая эффективность делает невозможным запуск массового производства процессоров. Для сравнения: эффективность тестового производства TSMC по техпроцессу 2-нм составляет около 60%. В таких условиях вполне возможно, что Intel придется перенести запуск массового производства, это приведет к дальнейшему отставанию от тайваньского лидера. Компания признает, что в ближайшие годы ее продуктовое подразделение останется основным покупателем услуг по производству чипов.

Будущее подразделения по контрактному производству чипов остается неопределенным. Бывший CEO Пэт Гелсингер утверждал, что в рамках реструктуризации Intel подразделение будет выделено в отдельный бизнес, это откроет возможности для дополнительного внешнего финансирования. Отделение бизнеса по производству чипов могло бы стать позитивным событием для Intel, поскольку позволило бы сосредоточиться на разработке новых продуктов с целью сохранения лидирующего положения на рынке CPU. Тем не менее временное руководство компании заявило, что вопрос полного отделения производственного подразделения остается «открытым».

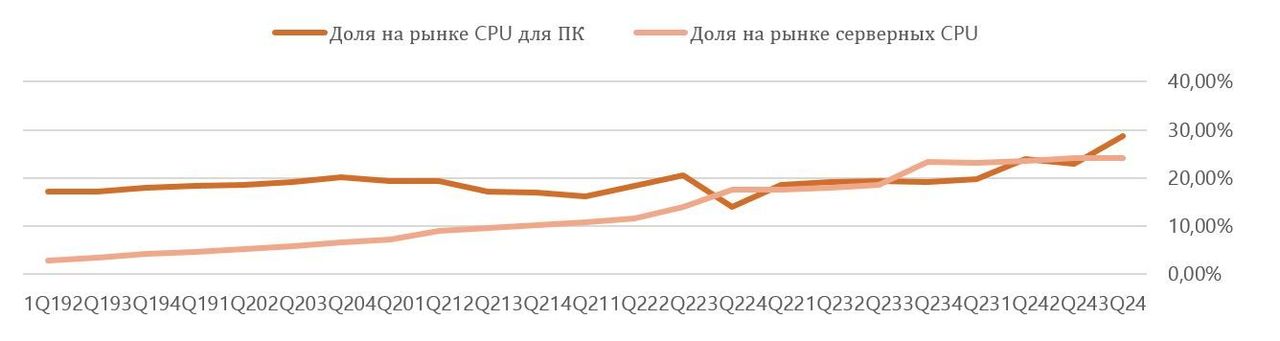

AMD продолжает уверенно отвоевывать долю рынка CPU у Intel. В 3К24 доля AMD в натуральном выражении на рынке CPU для ПК достигла 28,7%, увеличившись за год на 9,6 п. п. На рынке серверных CPU доля AMD в натуральном выражении увеличилась лишь на 0,9 п. п., до 24,2%, однако в денежном выражении рост составил 2,7 п. п., до 33,9%, что свидетельствует об успешном позиционировании более дорогих CPU для ИИ-серверов. Снижение доли Intel на рынке продолжается уже два года, это указывает на трудности компании в одновременном развитии продуктового и производственного бизнеса.

Поквартальная динамика доли AMD на рынке CPU

Выплаты акционерам

В рамках плана по снижению издержек Intel объявила об отмене дивиденда за 4К24 в размере $0,125. Мы ожидаем, что в ближайшие годы Intel будет стремиться нормализовать денежные потоки и не будет выплачивать дивиденды.

Intel: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Выручка Intel в 3К24 сократилась на 6% г/г и составила $13,3 млрд, что оказалось немного выше консенсусного прогноза. Продажи в сегменте Client Computing снизились на 6,8% г/г, до $7,3 млрд, из-за падения спроса на чипы для настольных компьютеров. Выручка подразделения по контрактному производству чипов уменьшилась на 8% г/г, до $4,4 млрд.

Операционный убыток Intel в 3К24 увеличился до $9,1 млрд с $8 млн годом ранее. Существенная часть убытка связана с издержками, обусловленными реструктуризацией бизнеса, которые в 3К24 составили $5,6 млрд. В разбивке по сегментам основной вклад в убытки компании вносит подразделение по производству полупроводников, чьи убытки выросли с $1,4 млрд до $5,8 млрд. Примечательно, что $3,1 млрд убытков связаны с неденежными расходами — списанием оборудования для производства чипов по устаревшему техпроцессу Intel 7. В основном по этой же причине валовая маржа Intel снизилась на 27,5 п. п., до 15%. Без учета издержек от списания оборудования валовая маржа составила бы около 41%.

Скорректированный чистый убыток Intel в 3К24 составил $2,0 млрд по сравнению с прибылью $1,7 млрд годом ранее. Результат оказался значительно хуже ожиданий рынка. Этот показатель не включает единовременные издержки в размере около $15,6 млрд, связанные с реструктуризацией бизнеса Intel. В их числе обесценение отложенного налогового актива на $10 млрд, обесценение гудвила, связанного с Mobileye, на $2,6 млрд, а также расходы на выходные пособия в размере $2,2 млрд в рамках сокращения 15% сотрудников.

Прогнозы менеджмента на 4К24 предполагают дальнейшее снижение финансовых показателей. Выручка ожидается в диапазоне $13,3–14,3 млрд (-10,4% г/г), а валовая маржа может составить 39,5% (-9,3 п. п.). Скорректированная чистая прибыль на акцию (EPS) может снизиться на 34% г/г, до $0,12.

Intel: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

| Показатели | 2021 | 2022 | 2023 | 2024П | 2025П | 2026П |

| Отчет о прибылях и убытках | ||||||

| Выручка | 74,7 | 63,1 | 54,2 | 52,7 | 55,8 | 59,5 |

| Валовая прибыль | 43,1 | 29,8 | 23,7 | 18,3 | 22,1 | 25,5 |

| EBITDA | 32,2 | 19,4 | 14,3 | 9,6 | 16,4 | 22,1 |

| EBIT | 22,2 | 7,9 | 4,7 | -1,1 | 5,0 | 8,5 |

| Чистая прибыль | 22,4 | 7,6 | 4,4 | -0,6 | 4,1 | 7,1 |

| Рентабельность | ||||||

| Валовая маржа | 57,7% | 47,3% | 43,6% | 34,7% | 39,6% | 42,9% |

| EBITDA маржа | 43,0% | 30,8% | 26,3% | 18,2% | 29,5% | 37,1% |

| EBIT маржа | 29,7% | 12,6% | 8,6% | -2,0% | 8,9% | 14,3% |

| Чистая маржа | 29,9% | 12,0% | 8,2% | -1,2% | 7,3% | 11,9% |

| ROE | 25,3% | 7,6% | 4,3% | -2,5% | 3,3% | 5,3% |

| Показатели денежного потока и долга | ||||||

| CFO | 30,0 | 15,4 | 11,5 | 6,7 | 15,4 | 19,4 |

| CFO / Чистая прибыль | 1,34 | 2,03 | 2,59 | -10,30 | 3,76 | 2,73 |

| CFO/EBITDA | 0,93 | 0,79 | 0,80 | 0,70 | 0,94 | 0,88 |

| CAPEX | 18,7 | 25,1 | 23,2 | 23,5 | 21,0 | 20,4 |

| CAPEX, % от выручки | 25,1% | 39,7% | 42,8% | 44,6% | 37,6% | 34,3% |

| FCF | 11,3 | -9,6 | -11,8 | -18,2 | -5,4 | -1,0 |

| Чистый долг | 10,7 | 14,5 | 24,8 | 37,2 | 36,2 | 25,2 |

| Чистый долг / EBITDA | 0,33 | 0,75 | 1,74 | 3,88 | 2,20 | 1,14 |

| EPS, $ | 5,47 | 1,84 | 1,05 | -0,16 | 0,96 | 1,74 |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Оценка

Для оценки стоимости акций Intel мы использовали два подхода: сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM (относительно компаний-аналогов и исторических значений этих коэффициентов самой компании), а также модель дисконтированных денежных потоков (DCF).

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $110,3 млрд, что соответствует $26 на акцию.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года подразумевает целевую капитализацию в размере $95,6 млрд, или $22 на акцию.

Intel: оценка по мультипликаторам аналогов

| Компания | P/E NTM | EV/EBITDA NTM |

| Intel | 21,2 | 7,3 |

| Samsung Electronics | 10,3 | 3,3 |

| Infineon Technologies | 19,3 | 9,7 |

| Taiwan Semiconductor Manufacturing | 22,7 | 10,5 |

| GlobalFoundries | 25,6 | 9,4 |

| Qualcomm | 13,9 | 11,1 |

| Advanced Micro Devices | 25,5 | 17,5 |

| Медиана по аналогам | 21,0 | 10,1 |

| Медиана по историческим значениям | 15,6 | 9,7 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM |

| Intel, млрд $ | 4,1 | 16,4 |

| Капитализация Intel по аналогам, млрд $ | 85,8 | 134,8 |

| Капитализация Intel по историческим значениям, млрд $ | 63,7 | 127,5 |

| Чистый долг, млрд $ | 26,1 | |

| Доля меньшинства, млрд $ | 5,3 | |

Источник: расчеты ФГ «Финам», Reuters

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация Intel составляет $103,0 млрд, или $23,9 на акцию, что соответствует потенциалу роста на 18,2%.

Intel: расчет целевой стоимости акций

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ (вес 50%) | 110,3 |

| Целевая капитализация по историческим значениям, млрд $ (вес 50%) | 95,6 |

| Комбинированная целевая капитализация, млрд $ | 103,0 |

| Количество акций в обращении, млрд $ | 4,3 |

| Целевая цена, $ | 23,9 |

| Текущая цена, $ | 20,2 |

| Потенциал | 18,2% |

Источник: расчеты ФГ «Финам», Reuters

Для построения модели DCF мы спрогнозировали результаты Intel до 2033 г. и предположили, что темпы роста денежных потоков в постпрогнозный период составят 3%. Прогнозы и допущения модели основываются на финансовых отчетах компании и текущих трендах в полупроводниковой индустрии.

Модель DCF подразумевает целевую капитализацию $84,7 млрд, или $19,6 на акцию, что соответствует потенциалу снижения на 3,2% от текущего уровня.

Intel: прогноз DCF, млрд $

| Показатель | 2024П | 2025П | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | 2032П | 2033П |

| EBIT | -1,1 | 5,0 | 8,5 | 9,9 | 11,5 | 13,2 | 14,6 | 16,2 | 17,9 | 19,3 |

| (-) Налог на прибыль | 0,2 | -1,0 | -1,8 | -2,1 | -2,4 | -2,8 | -3,1 | -3,4 | -3,8 | -4,1 |

| (+) Амортизация | 12,24 | 11,79 | 13,04 | 9,60 | 11,04 | 12,81 | 13,91 | 14,05 | 14,16 | 14,24 |

| (-) Капитальные затраты | -23,5 | -21,0 | -20,4 | -19,7 | -18,8 | -17,7 | -18,7 | -19,7 | -20,8 | -21,9 |

| (-) Изменение ОК | -4,9 | -1,2 | -1,2 | 3,3 | -0,3 | -0,4 | -0,4 | -0,5 | -0,5 | -0,6 |

| FCFF | -18,2 | -5,4 | -1,0 | 5,5 | 4,1 | 6,6 | 6,7 | 6,9 | 7,9 | 8,6 |

| Приведенная стоимость ДП | -18,2 | -5,1 | -0,8 | 4,5 | 3,1 | 4,6 | 4,4 | 4,2 | 4,5 | 4,6 |

Источник: расчеты ФГ «Финам», Reuters

Intel: расчет WACC

| Показатель | Значение |

| Долг, млрд $ | 50,2 |

| Капитализация, млрд $ | 88,0 |

| Ставка налога на прибыль | 21,0% |

| Стоимость долга | 4,6% |

| Норма доходности по акциям | 9,4% |

| Бета | 1,03 |

| Премия за рыночный риск | 4,60% |

| Безрисковая ставка | 4,61% |

| Доля долга | 36% |

| Доля собственного капитала | 64% |

| WACC | 7,3% |

Источник: расчеты ФГ «Финам», Reuters

Intel: оценка по модели DCF

| Показатель | Значение |

| Темп роста в постпрогнозный период | 3,0% |

| FCFF терминального года, млрд $ | 8,6 |

| Терминальная стоимость, млрд $ | 207,8 |

| Приведенная терминальная стоимость, млрд $ | 110,4 |

| Приведенная стоимость ДП, млрд $ | 5,9 |

| Стоимость бизнеса, млрд $ | 116,2 |

| Чистый долг, доля меньшинства и пр., млрд $ | 31,5 |

| Целевая капитализация, млрд $ | 84,7 |

| Целевая цена за акцию, $ | 19,6 |

| Текущая цена за акцию, $ | 20,2 |

| Потенциал | -3,2% |

Источник: расчеты ФГ «Финам», Reuters

Для определения итоговой целевой цены акций Intel мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DCF. Таким образом, взвешенная целевая цена акций Intel равна $21,8, что подразумевает рост на 7,7% от текущих уровней. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Держать».

Intel: расчет итоговой целевой цены акций

| Метод | Вес | Целевая цена, $ |

| Мультипликаторы | 50% | 23,9 |

| DCF | 50% | 19,6 |

| Взвешенная целевая цена | 21,8 | |

| Текущая цена | 20,2 | |

| Потенциал роста | 7,7% |

Источник: расчеты ФГ «Финам», Reuters

Средневзвешенная целевая цена акций Intel по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $23,8 (апсайд — 18%), а рейтинг акции равен 3,7 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wedbush Securities составляет $25,00 (Neutral), Cantor Fitzgerald — $22,00 (Neutral), Evercore ISI — $26,00 (In Line), Truist Securities — $22,00 (Hold).

Акции на фондовом рынке

На фоне кризисного положения компании акции Intel продолжают значительно отставать от динамики полупроводниковой отрасли и широкого рынка. За последние 12 месяцев стоимость бумаг Intel упала на 59,6%, в то время как отраслевой PHLX Semiconductor Sector Index вырос на 23,0%, а S&P 500 увеличился на 26,5%. Из позитивных моментов стоит отметить лишь то, что рыночная капитализация Intel после летнего обвала несколько стабилизировалась и не демонстрирует дальнейшего значительного снижения. Учитывая большое количество неопределенности относительно будущей стратегии компании, вероятно, инвесторы занимают выжидательную позицию.

Intel: динамика акций на фондовом рынке

Технический анализ

На дневном графике видно, что котировки Intel после падения в конце июля стабилизировались и в период с сентября по ноябрь двигались в рамках восходящего канала. Однако в ходе очередной коррекции акции пробили нижнюю границу канала и опустились к годовым минимумам, где нашли поддержку в районе $19 и отскочили. В настоящий момент котировки Intel не выглядят перегретыми по индексу относительной силы (RSI) и сохраняют потенциал для восстановления до уровня сопротивления в области $21,6.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 27.12.2024.

**Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

***С 1 января 2025 года иностранные ценные бумаги будут доступны только для квалифицированных инвесторов. Кроме того, только квалифицированные инвесторы смогут приобретать производные финансовые инструменты на такие активы, при исполнении которых происходит их реальная поставка. Как стать квалифицированным инвестором? Мы подготовили для вас инструкцию.