Пока рубль остается крепким - интересны валютные облигации

Покупаем валютные облигации пока рубль остается крепким. Меняем НОВАТЭК на новый выпуск Газпрома в долларах США.

Главное

Выделяем новый выпуск Газпрома

Уже на следующей неделе, 6 июня, состоится заседание Банка России. Рынок закладывает снижение ставки. Во II полугодие 2025 г. крепкий рубль имеет потенциал к ослаблению на фоне нескольких факторов, в том числе снижения ставки, улучшения геополитики и увеличения импортных операций.

Сейчас хороший момент зафиксировать еще привлекательные доходности валютных облигаций как на короткий, так и на длинный срок.

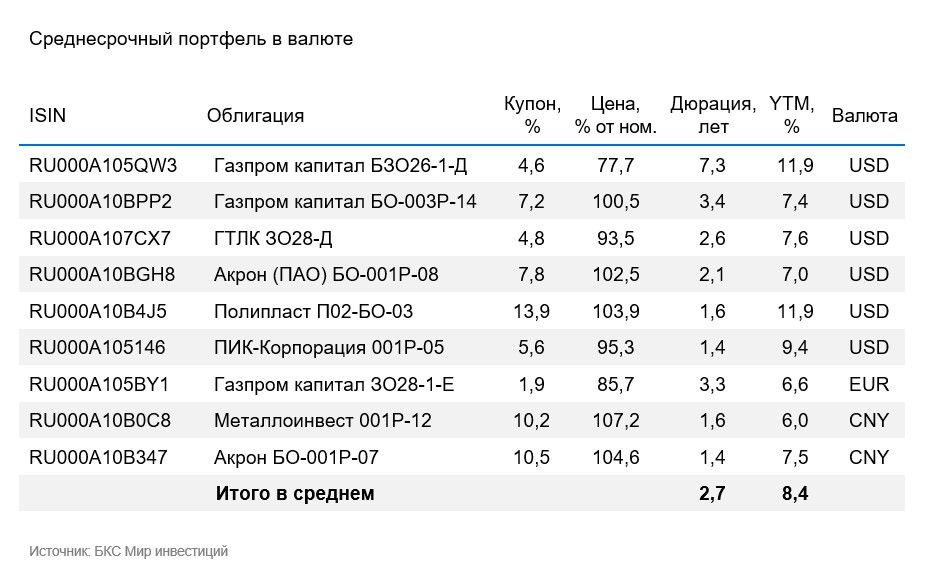

В валютном портфеле исключаем НОВАТЭК и включаем новый долларовый выпуск Газпрома БО-003Р-14.

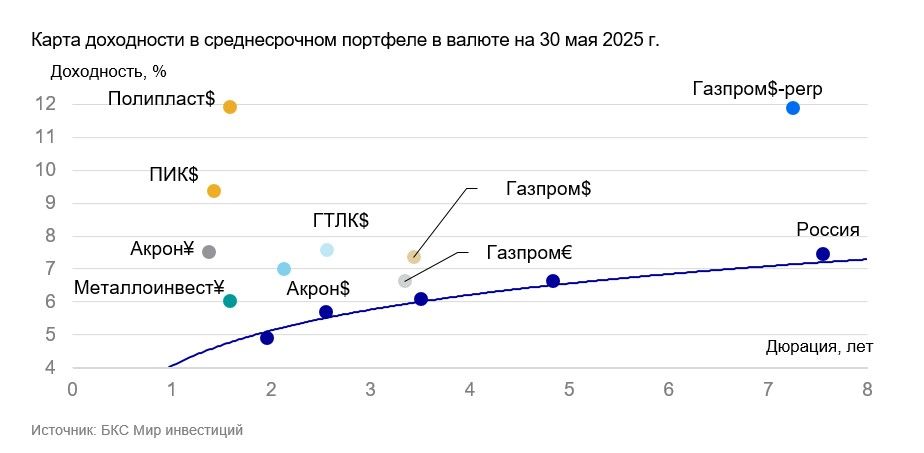

По итогам 2024 г. Газпрому удалось снизить долговую нагрузку до низкого уровня: коэффициент Чистый долг/EBITDA составил 1,6х. Это снизило финансовый риск компании. Новый выпуск почти на 4 года предлагает ежемесячный купон 7,25% и доходность (YTM) 7,4%.

Потенциальный доход по выпуску с текущих уровней может достигнуть 11% за год или 5,5% за полгода. Подробнее в нашей свежей идее «Доход 13% в долларах за год».

Эмитенты и выпуски

ПИК — один из крупнейших российских девелоперов, занимающий первое место по вводу жилья (1,7 млн м кв жилья введено в 2024 г.), но уступающий по объемам строительства только Самолету. Портфель проектов высоко диверсифицирован, что снижает зависимость денежного потока от успешной реализации отдельного проекта: на начало апреля текущее строительство превысило 4,2 млн кв м жилья (55% текущего строительства расположено в Москве).

По состоянию на март 2025 г. жилье, планируемое к вводу в 2025 г. распродано на 77% — выше среднерыночных 53%. Рентабельность по EBITDA 22% — на среднем по рынку уровне. Долговая нагрузка низкая: показатель Чистый долг/EBITDA — 0,2х. Акционеры: у Сергея Гордеева 15%, а других, оказывающих существенное влияние на ПИК, нет.

Выпуск в долларах США предлагает доходность 9,4%, а также спред 5,4% к Россия-2026. Считаем, что риски ПИКа сильно переоценены на фоне негативного взгляда на сектор девелоперов, и ожидаем сужения спреда на 2–3%. Потенциальный доход за год может превысить 11% в долларах США или 5,1% за полгода.

Доходность к погашению (YTM) — 9,4%.

Полипласт — лидер в России по производству добавок, меняющих свойства материалов и веществ, например, регулирующих твердость бетона. Бизнес в относительно стабильном секторе химии, доля на российском рынке РФ в ключевых сегментах превышает 50%.

Операционные риски средние: на два основных завода совокупно приходится около 60% всей выручки, другие два завода, по оценкам, обеспечивают около 30% выручки. Повышенная долговая нагрузка: скорректированный Чистый долг/EBITDA 3,2х, в идеальных условиях может погасить долг за 3,2 года. Акционеры: Ильсур Шамсутдинов — 80%, Александр Ковалев — 20%.

Выпуск в долларах США предлагает доходность 11,9%. Ожидаем, что при снижении ключевой ставки доходность сохранится ниже 11%, поскольку 80% долга компании представлено обязательствами в рублях с переменной ставкой.

Потенциальный доход за год может достичь 12% в долларах США или 6% за полгода.

Доходность к погашению (YTM) — 11,9%.

Газпром (поручитель/оферент по облигациям) добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. За 2024 г. выручка от газа, нефти и прочего составила 54%, 39% и 7%, а EBITDA распределилась как 54%, 40% и 6% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долговая нагрузка низкая: коэффициент Чистый долг/EBITDA составляет 1,6х. Ожидаем сохранения долговой нагрузки на низком уровне (меньше 2х). Риск ликвидности/ рефинансирования низкий благодаря денежным средствам в размере $10 млрд и господдержке.

При сохранении жесткой ДКП в России и под влиянием геополитики маловероятно исполнение колл-опциона по бессрочным облигациям Газпрома БЗО26-1-Д в 2026 г., 2031, г., 2036 г. Более вероятно исполнение оферты в январе 2041 г., доходность к оферте составляет 11,9%.

С учетом снижения ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Д обладает потенциалом снижения доходности на 1,5–2% ближе к уровню Газпром капитал ЗО37-1-Д с YTM 7,5%.

Новый выпуск БО-003Р-14 предлагает спред к выпуску России-2029-З в размере 1,3%, потенциальный доход за год до 11% или до 5,5% за полгода.

Выпуск ЗО28-1-Е предлагает спред к выпуску России-2028-З в размере 0,9%, потенциальный доход— свыше 12% за год или 6% за полгода. С учетом паритета процентных ставок для USD и EUR доходность выпусков в евро должна быть ниже на 1,5–2%.

Доходность к погашению (YTM) — от 6,6% до 11,9%.

ГТЛК — финансовый институт поддержки транспортной отрасли РФ посредством лизинга. Основа кредитоспособности — поддержка 100%-го акционера государства, что выражается в практически ежегодной докапитализации и получении льготных кредитов. Кейс Роснано подтверждает господдержку.

Качество активов удовлетворительное, топ-7 лизингополучателей обеспечивают около 44% от портфеля. Высокие доли 16% и 13% у одного из крупнейших железнодорожных операторов и крупнейшего воздушного перевозчика. Достаточность капитала с учетом возможного недорезервирования в отчетности высокая.

Выпуск предлагает спред к Россия-2028-З в размере 1,9%, ожидаем потенциальный доход свыше 4% за полгода или 8% за год — привлекательно.

Доходность к погашению (YTM) — 7,6%.

Акрон — крупный российский производитель удобрений, прибыльная компания с рентабельностью выше, чем у конкурентов. На глобальном рынке у Акрона маленькая доля по производству и добыче — всего 1,5–2%. Операционные риски средние, поскольку у компании три основных производства.

Низкая долговая нагрузка: скорректированный Чистый долг/EBITDA 1,4х, в идеальных условиях может погасить долг менее чем за полтора года. Акционеры: Вячеслав Кантор — 95%, 5% в свободном обращении.

Новый выпуск долларах США БО-001P-08 с доходностью 7% может принести потенциальный доход свыше 3,8% за полгода и 7,6% за год.

Выпуск в юанях БО-001Р-07 предлагает доходность 7,5%. Считаем, что доходность может снизиться ближе к уровню ГТЛК. Потенциальный доход в CNY может достичь 4% за полгода и 8% за год.

Доходность к погашению (YTM) — от 7% до 7,5%.

Металлоинвест — крупнейшая в мире горнорудная компания по разведанным запасам железной руды. Доля на мировом рынке производства железной руды — 1,6%. EBITDA составила 47% в 2024 г., на уровне среднего по сектору, 84% приходится на производство железной руды. Металлоинвест, по оценкам за 2021 г., находился во 2-м квартиле на глобальной кривой совокупных денежных затрат ($48/т), и положение, по нашим оценкам, осталось прежним.

Низкая долговая нагрузка: по итогам 2024 г. показатель Чистый долг/EBITDA за 12 месяцев составил 1,5х, то есть компания может погасить все имеющиеся долги за полтора года в идеальных условиях. Ликвидность высокая: совокупный объем погашений до 2026 г. в полной мере обеспечен текущей ликвидностью. Акционеры: Алишер Усманов — 49%, семья Андрея Скоча — 30%.

Новый выпуск в юанях 001Р-12 предлагает доходность выше справедливого уровня, ожидаем снижение на 0,5–1% и потенциальный доход в CNY свыше 3,5% за полгода и 7% за год.

Доходность к погашению (YTM) — 6%.