Пока на российском рынке преобладают пессимистичные настроения

Даже несмотря на огромный объем рублевых депозитов массового притока на фондовый рынок мы пока не видим. Очевидных инвестиционных идей массовый инвестор не видит, как и каких-то ярких историй. К тому же большинство всё ещё напугано надвигающейся рецессией в мировой экономике, что осложнит восстановление российской экономики. Однако важное отличие от прошлых рецессий в том, что сейчас дефицит на основные сырьевые товары.

Газ в дефиците по всему миру, кроме РФ, нефтяная отрасль недоинвестирована, цветные металлы необходимы для энергоперехода и отказа от традиционных источников энергии, энергетический уголь нарасхват из-за более дорогих альтернатив. Поэтому, на наш взгляд, российский рынок и экономика должны быть более устойчивыми, к тому же изолированность российской экономики от западной только увеличивается. Но для роста рынка, по нашему мнению, должен быть коктейль из ярких инвестиционных идей (например, позитивные отчетности за 2 квартал и подтверждение прохождения пика кризиса), и низких ставок по альтернативным инвестициям (депозиты и облигации).

Американский рынок на прошлой неделе показал почти 2% рост. Оптимизм был обусловлен несколькими причинами. Во-первых, коррекция цен на товарных рынках за последние несколько недель снизила опасения инвесторов в отношении неконтролируемого роста инфляции. В то же время отчет о низком уровне безработицы в пятницу – 3,6% - указал на то, что экономика США не планирует входить в глубокую рецессию в ближайшее время. Наконец, вероятное снижение тарифов на товары, ввозимые из Китая, будет способствовать как снижению цен внутри страны, так и росту ВВП – идеальное сочетание в текущих реалиях. Несмотря на позитив в США, главный торговый партнер страны, ЕС, может столкнуться с серьезными трудностями уже в ближайшие месяцы. Курс евро торгуется близ паритета с американской валютой, что бьет по странам Еврозоны, так как импорт ЕС превосходит его экспорт.

Цены на газ в Европе остаются на высоком уровне. Рецессия в странах ЕС несомненно поспособствует ухудшению настроений и в США. Не рекомендуем открывать крупные позиции на этой неделе. Это обусловлено важными отчетами: CPI (инфляция) в среду, а также началом сезона отчетностей. Крупные банки (отчитываются в четверг и пятницу), вполне вероятно, зададут тон второй половине 2022 года. В этом контексте мы бы предпочли быть наблюдателями.

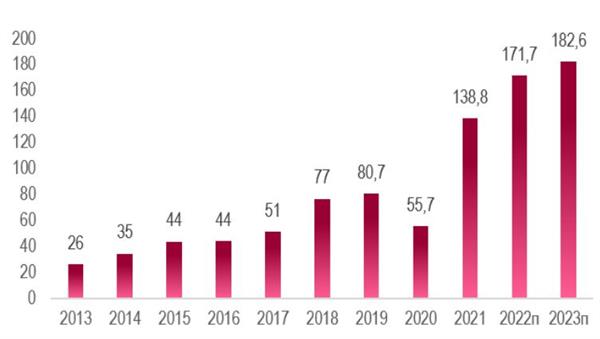

Самолёт– один из крупнейших девелоперов в РФ, работающий в основном на рынке Москвы и Московской области. В периметре группы развиваются следующие бизнес-направления: онлайн-платформа сервисов с недвижимостью "Самолет+", управляющая компания, фонды коммерческой и арендной недвижимости, девелопмент проектов во всех сегментах по всей России и другие.

Положительные факторы инвестиционной идеи:

- Снижение ключевой ставки благоприятно для деятельности компании;

- Сохранение высоких цен на недвижимость в Москве и Подмосковье;

- Амбициозные планы роста в ближайшие 3 года за счет самого большого земельного банка в РФ;

- Выплата фиксированных ежеквартальных дивидендов в 2022 году;

- Российская юрисдикция компании.

Негативные факторы и риски:

- Риск падения спроса на недвижимость;

- Партнёрская модель выкупа земельных участков снижает маржинальность бизнеса;

- Относительно высокая долговая нагрузка на текущий момент;

- Отрицательный операционный денежный поток из-за перехода на эскроу-счета.

Основная идея: переоценка за счёт кратного роста финансовых показателей в ближайшие годы.

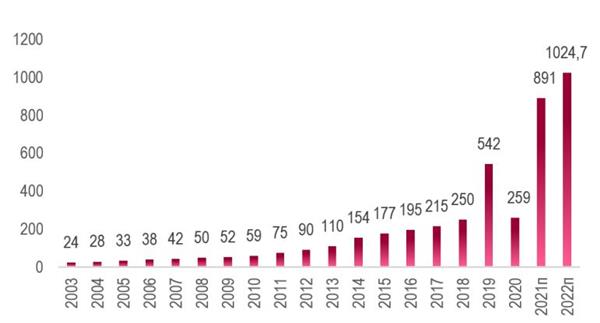

EBITDA млрд руб.

ЛУКОЙЛ - одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Лукойл – это крупнейшая российская частная нефтяная компания, "голубая фишка".

Положительные факторы инвестиционной идеи:

- Восстановление добычи нефти в рамках ОПЕК+;

- Рекордно высокие цены на нефть в рублях и ожидание сохранения этой тенденции в 2022 году;

- Практически нулевой чистый долг;

- 100% скорректированного свободного денежного потока направляется на дивиденды;

- В случае падения котировок компания возобновляет байбэк, тем самым стабилизирует цену акций;

- Отсутствие потребности в высоких капзатратах;

- Двузначные дивиденды за 2021 год и ожидание высоких дивидендов за 2022 год;

- Ставка на отскок после спада геополитической напряженности.

Негативные факторы и риски:

- Риск падения цен на нефть и риск падения объемов продаж нефти из-за ограничений;

- Проблемы с модернизацией и новым бурением из-за отсутствия импортных компонентов и зарубежных подрядчиков;

- Ограничение работы европейских НПЗ Лукойла Основная идея: устойчивый в кризис бизнес с высокими дивидендами и байбэком.

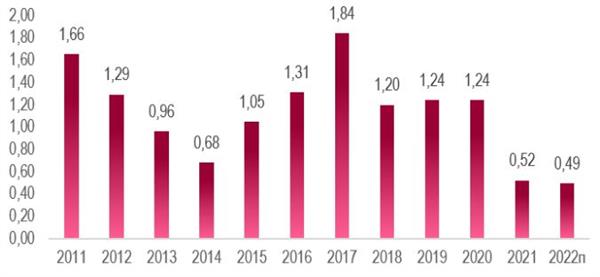

Дивиденды "ЛУКОЙЛа"

Globaltrans - одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии. Компания управляет ключевыми промышленными грузопотоками, перевозя металлургические грузы, нефтепродукты и нефть, уголь и строительные материалы. Оперирует одним из крупнейших вагонных парков в России. Основа парка - универсальные полувагоны для перевозки широкой номенклатуры насыпных грузов и цистерны для нефтепродуктов и нефти.

Положительные факторы инвестиционной идеи:

- Рост ставок аренды полувагонов выше предыдущих максимумов;

- Высокий спрос на вагоны и цистерны со стороны экспортёров и внутри страны;

- Высокая маржинальность бизнеса (EBITDA margin 39%);

- Низкая долговая нагрузка (ND/EBITDA 0,9);

- Байбэк на 10% от капитала;

- Расширение бизнеса в 2022 году;

- Потенциально высокие дивиденды (93 рубля) при решении проблемы с валютным контролем из-за головного офиса на Кипре;

- Отсутствие потребности в высоких капзатратах.

Негативные факторы и риски:

- Риск снижения объемов транспортировки при проблемах у основных клиентов: Роснефти, ММК, Металлоинвесте;

- Отмена финальных дивидендов за 2021.

Основная идея: циклический разворот рынка грузоперевозок, разворот ставки аренды полувагонов.

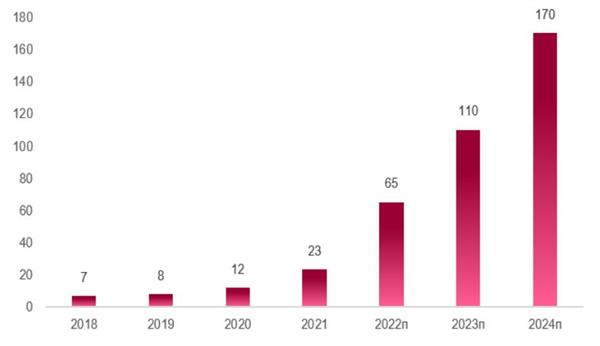

Ставка аренды полувагонов

"НОВАТЭК" является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой, реализацией природного газа, жидких углеводородов и имеет двадцатипятилетний опыт работы в российской нефтегазовой отрасли. Новатэк развивает СПГпроекты на Ямале: Ямал СПГ, Арктик СПГ-2, Арктик СПГ-1, Обский ГХК.

Положительные факторы инвестиционной идеи:

- Самая стабильная ростовая нефтегазовая компания РФ;

- Самая высокомаржинальная крупная нефтегазовая компания в мире (маржинальность скорр. EBITDA 64% по итогам 2021 года);

- Перспективный план СПГ-проектов на Ямале до 2030 года: добыча СПГ должна вырасти в 3 раза к 2030 году;

- Запуск в 2023 году СПГ-проекта Арктик СПГ-2;

- Высокие цены на газ и нефть с высокой долей долгосрочных контрактов, что будет сглаживать среднюю цену реализации в случае коррекции;

- Исторически дешевая оценка по основным мультипликаторам;

- Высокая защищенность от санкций Запада изза больших долей иностранных нефтегазовых компаний в капитале Новатэка и его проектах;

- Программа байбэка на $1 млрд. и выплата 50% чистой прибыли на дивиденды;• Околонулевой чистый долг.

Негативные факторы и риски:

- Риск падения цен на нефть и газ;

- Проблемы с модернизацией и новыми проектами из-за отсутствия импортных компонентов и зарубежных подрядчиков.

Основная идея: покупка дешевого ростового бизнеса с "широким рвом".

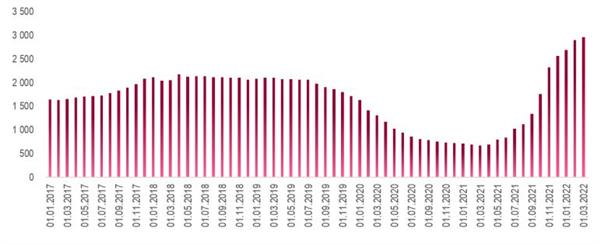

EPS скорр.

Сбербанк - крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов. В рамках группы Сбер активно развивается экосистема, которая включает сервисы по доставке и заказу еды, такси, развлечения, поиску работы и др.

Положительные факторы инвестиционной идеи:

- Крупнейший системообразующий банк;

- Снижение ключевой ставки ЦБ РФ;

- Рост кредитного портфеля несмотря на санкции и экономическую обстановку;

- Предположительно формирование резервов на меньшем уровне, чем в 2020 году;

- Позитивные комментарии менеджмента на ПМЭФ 2022;

- Предположительная оценка капитализации в половину капитала;

- Устойчивость банка в прошлые кризисы и наилучшая форма перед текущим кризисом.

Негативные факторы и риски:

- Отсутствие высоких дивидендов в течение следующих двух лет;

- Риски второй волны падения экономики и проблем у заёмщиков;

- Потенциальный выход иностранцев из акций (а также конвертация адр в акции), что может оказать давление на котировки.

Основная идея: восстановление после прохождения острой фазы кризиса на фоне снижения ключевой ставки.

P\Bv