Погашение долга — вызов для "Сегежи"

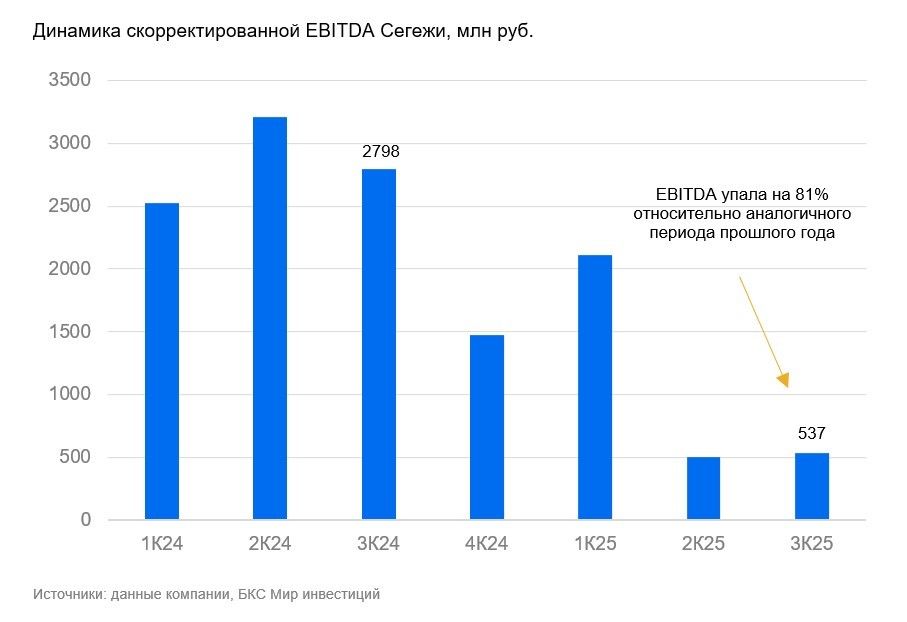

Сегежа опубликовала результаты за III квартал 2025 г. Выручка сократилась на 13% г/г до 24 млрд руб. EBITDA упала на 81% г/г до 0,5 млрд руб. Фиксируем снижение процентных расходов — благодаря допэмиссии и реструктуризации большей части долга. Компания пока не выбралась из сложного финансового состояния. Чистый долг уже начал опять немного расти и на 30 сентября достиг 61,2 млрд руб., увеличившись за квартал на 3,2 млрд руб.

Из сегментной информации видна сильная просадка в сегменте «Бумага и упаковка» на протяжении уже двух кварталов. Этот сегмент — опора компании в условиях слабых данных по деревообработке, но в III квартале OIBDA сегмента упала на 46% г/г.

Из хороших новостей: операционные расходы продолжают немного сокращаться (-4% в III квартале), хотя при снижении выручки на 13% этого может быть недостаточно.

Влияние

Погашение долга — вызов для компании. Без улучшения финансовой ситуации компания в 2026 г. опять столкнется с необходимостью перекредитовываться или реструктурировать долг. Так, по графику погашения в 2026 г. компания должна погасить 23 млрд руб. долга, что выглядит как существенный вызов при EBITDA за предыдущие четыре квартала в 4,6 млрд руб.

Оценка

Результаты пока не радуют. Мы пока не видим каких-то ярких действий или трендов, которые бы позволили изменить ситуацию. Хотя курс рубля и цены на пиломатериалы могут существенно поменять картину. Мы сохраняем «Негативный» взгляд на Сегежу. Пока инвестиционный кейс остается ставкой на улучшение строительного рынка в России и Юго-Восточной Азии. Компания в материалах сообщает о «наметившемся небольшом восстановлении цен в Китае», но такая информация поступает уже не в первый раз. Крепкий рубль тем временем работает против экспортеров, в том числе Сегежи.