Поддержку рублю могут оказать новости с разъяснением ситуации по внешнеторговым платежам

Валютный рынок: выход на плато? Несмотря на ослабление ограничений торгов на валютном рынке1 , курс рубля продолжил укрепляться: на 12,5% до 84 руб. за долл. на локальном рынке и на 16% до 85 руб. за долл. – на международном. Примечательно, что рубль, укрепившись до 83–84 во вторник, после этого фактически оставался на плато, несмотря на такие значимые события прошлой недели, как подписание указа о переводе оплаты поставок природного газа для ряда потребителей на рубли и ослабление ограничений валютного рынка. В понедельник валютный курс USD/RUB продолжает колебания в диапазоне 83–84 руб./долл.

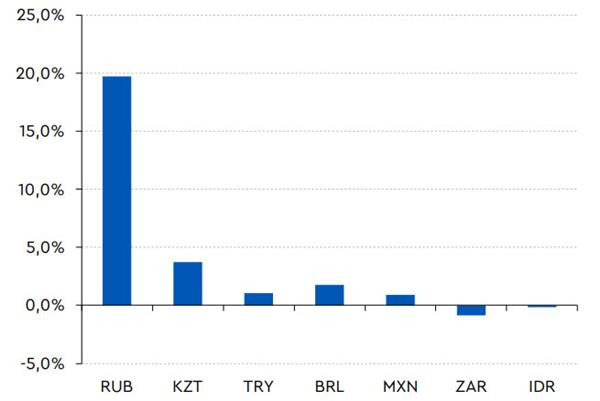

Среди валют ЕМ тренд был позитивным. Помимо российского рубля наиболее сильная положительная динамика отмечалась в валютах Бразилии, Мексики и Турции, которые укрепились на 3,5%, 1,8% и 1,0% соответственно. Слабее всего выглядела валюта Индонезии, потерявшая 0,2%.

После периода относительной стабильности рубля мы ожидаем возобновления тренда на укрепление на текущей неделе. Однако возможен рост волатильности на фоне слухов о потенциальном новом раунде расширения ограничений против экономики России на этой неделе. Поддержку рублю могут оказать новости с разъяснением ситуации по внешнеторговым платежам.

Изменение курсов валют стран ЕМ за неделю

Источники: Bloomberg до 1 апреля 2022 г., открытые источники, расчеты Газпромбанка

Долговой рынок: глобальные рынки облигаций снизились в доходности, рынок офз также продолжил отыгрывать потери. На прошлой неделе глобальные долговые рынки сохраняли высокую волатильность. Кривая доходностей UST приобрела инвертированную форму. Доходность UST10 в течение недели сначала опустилась до 2,34%, но в пятницу выросла до 2,39%. В то же время двухлетние выпуски за неделю прибавили 17 б.п. до 2,45%. В ходе текущей недели внимание рынков будет приковано к публикации протокола мартовского заседания FOMC (подробнее – ниже).

Среди 10-летних локальных облигаций ЕМ динамика была позитивной. Сильнее всего в доходности опустились выпуски Турции и Бразилии (-137 б.п. и -87 б.п. соответственно). Слабее всего выглядели облигации ЮАР, прибавившие 13 б.п., а также Индонезии, не изменившиеся в доходности.

В течение недели рынок ОФЗ демонстрировал позитивную динамику. Стоит отметить, что нерезиденты по-прежнему не допущены до торгов. Рынок ОФЗ-ПД снизился на 150–200 б.п., кривая сохранила инвертированный вид. Выпуски с дюрацией до 3 лет завершили неделю с доходностью 12–15%, в то время как остальные выпуски – в узком диапазоне 11–12%. Активность торгов была средней: с понедельника по среду объем торгов колебался между 7,2 и 7,5 млрд руб., в четверг вырос до 8 млрд руб. Однако в пятницу активность участников рынка снизилась до 5,1 млрд руб. Стоит отметить, что на рынке ОФЗ-ПК фиксируется низкая ликвидность, за исключением выпусков ОФЗ-24020 и ОФЗ-24021, объем торгов по которым высок.

На неделе с 19 по 25 марта инфляция замедлилаcь до 1,16%. Тенденция к переключению спроса с импортных товаров на продовольствие вышла на новый уровень. Укрепление рубля более чем на 10% с 25 марта, снижение девальвационных ожиданий и сдержанный рост инфляционных ожиданий формируют предпосылки для дальнейшего замедления темпов недельной инфляции.

Объем выплат, которые инвесторы получат на этой неделе по локальным облигациям, составит 96 млрд руб. (57 млрд руб. неделей ранее), в том числе платежи по ОФЗ в объеме 29 млрд руб., что выше средних недельных выплат. Выплаты по еврооблигациям достигнут 3,0 млрд долл. (1,2 млрд долл. неделей ранее), в том числе погашение выпусков RUSSIA 22 и RURAIL 22.

Внешние события, способные оказать влияние на российский рынок. В среду, 6 апреля, будет опубликован протокол мартовского заседания ФРС США, на котором впервые за четыре года ставка была повышена. В случае, если риторика протокола будет указывать на вероятность более существенного повышения ставки на ближайшем заседании (50 б.п. против 25 б.п. в марте), мы ожидаем роста доходностей UST и укрепления доллара, а также роста доходностей и ослабления валют стран ЕМ.

В пятницу, 8 апреля, ЦБ Индии, вероятно, вновь сохранит ставку на исторически минимальном уровне 4%. Инфляция в Индии лишь немногим отклонилась от границ целевого коридора центробанка (4% +/- 2 п.п.) после ускорения в феврале до 6,1% г/г. В то же время экономика все еще нуждается в дополнительных стимулах. В условиях распространения штамма "омикрон" МВФ в январе ухудшил прогноз роста экономики Индии в 2021/2022 финансовом году (завершился 31 марта) до 9% с 9,5% в соответствии с октябрьским прогнозом. Полагаем, решение ЦБ Индии сохранить ставку неизменной будет нейтральным для валют и доходностей долга стран ЕМ.