Поддержку нефтяным ценам оказывает месячный отчет по рынку нефти от МЭА

В центре внимания. Вчера состоялось главное для мирового рынка событие в уходящем году – были раскрыты итоги декабрьского заседания ФРС. Как и ожидалось, ставка была повышена на 50 б.п. (против +75 б.п. в октябре), и в первую очередь инвесторы оценивали риторику регулятора. Она оказалась более жесткой, чем предполагал рынок, но негатив на мировом рынке пока усилился лишь умеренно (см. развернутый комментарий). Сегодняшний день также будет насыщенным на важные для рынка события – сегодня пройдут заседания ЕЦБ и Банка Англии, а также выйдет ряд важной экономической статистики.

Вчера вечером Росстат опубликовал последние перед заседанием ЦБ недельные данные по инфляции. Они указали на рост цен на 0,19% н/н против 0,58% н/н на прошлой неделе. В годовом выражении инфляция ускорилась с 12,5% г/г до 12,6% г/г. Ускорение инфляции связано с остаточным повышением тарифов ЖКХ, в остальном характер ценовой динамики остается прежним. Более важными вчера были данные по инфляционным ожиданиям населения в декабре, вновь вышедшие раньше срока. Показатель за месяц снизился лишь на 0,1% до 12,1% даже при падении наблюдаемой инфляции. Сохранение ключевой ставки ЦБ у 7,5% годовых остается для нас базовым сценарием.

Нефть и рубль. Нефтяные цены вчера резко выросли, фьючерсы Brent сегодня торгуются выше $82/барр. Котировки росли даже на фоне жесткой риторики ФРС и данных от Минэнерго США, показавших рекордный с марта 2021-го года недельный рост запасов нефти. Поддержку нефтяным ценам оказывает месячный отчет по рынку нефти от МЭА. В нем были умеренно повышены прогнозы по росту спроса на нефть, и допускалось возобновление ценового ралли на рынке в связи с перебоями в поставках. Пока жесткая риторика ФРС не привела к снижению нефтяных цен, но в будущем этот риск может реализоваться.

Ослабление рубля в среду заметно ускорилось, сегодня курс USDRUB уже находится выше 64,4 руб./$. Другие валюты EM с утра также преимущественно слабеют. Снижающийся торговый профицит способствует ослаблению рубля, а выросшие в мире цены на нефть не оказывают рублю значимой поддержки, учитывая неопределенность с объемом поставок. Риски ослабления рубля пока сохраняются, но на следующей неделе компании-экспортеры начнут продавать валюту для подготовки к налоговому периоду, что окажет рублю поддержку.

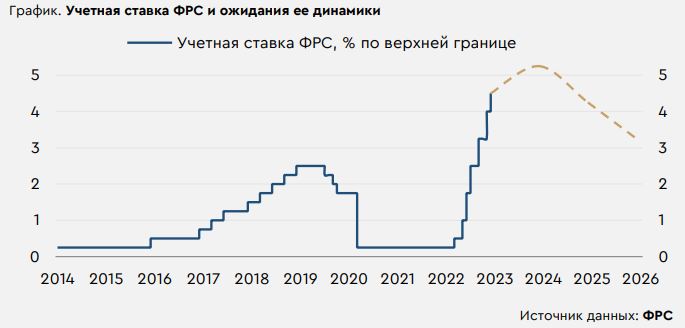

Учетная ставка ФРС США Ключевым событием вчерашнего заседания ФРС стала публикация графика ожиданий членов ФРС по динамике ставки регулятора. Медианный прогноз предполагает, что ставка в США на конец 2023-го года будет у 5,25% по верхней границе, а глава регулятора Джером Пауэлл особо подчеркнул, что ДКП в следующем году смягчаться не будет. Это расходится с рыночными ожиданиями, предполагавшими снижение ставки с пиков до 4,75% на конец года. К концу 2024-го года ФРС ожидает снижение ставки лишь до 4,25% годовых. Инвесторы пока полноценно не закладывают такой жесткий сценарий по динамике ставки в США – Дж. Пауэлл вчера отмечал, что дальнейшие решения ФРС будут определяться поступающими данными, и рынок полагает, что в дальнейшем они заставят ФРС смягчить свою позицию в связи с рисками рецессии и долгового кризиса.

Комментарии