Почувствуйте разницу

Как правило, в начальный период своего становления как биржевого профессионала каждый трейдер знакомится с направленной торговлей. И только по прошествии времени узнает, что, оказывается, деньги на финансовых рынках можно зарабатывать, не пытаясь угадать направление изменения цен конкретного актива. Такую возможность, в частности, дают арбитражные стратегии.

Изначально арбитражем называли игру на разнице в стоимости одного и того же актива, при этом различали пространственный и временной арбитраж. Последний - это то же, что и самая обычная направленная торговля, то есть попытка заработать деньги на разнице в стоимости актива в различные моменты времени. Пространственный арбитраж был популярен в те времена, когда коммуникационные технологии были еще недостаточно развиты, а потому разница в стоимости одного и того же финансового инструмента в различных уголках земного шара могла быть вполне привлекательна.

Сегодня арбитражными принято называть стратегии, в основе которых лежит не стоимость какого-то одного актива, а соотношение цен двух или более связанных между собой финансовых инструментов. Разновидностей арбитражных стратегий существует довольно много, в этом небольшом обзоре мы рассмотрим основные группы.

Классика жанра

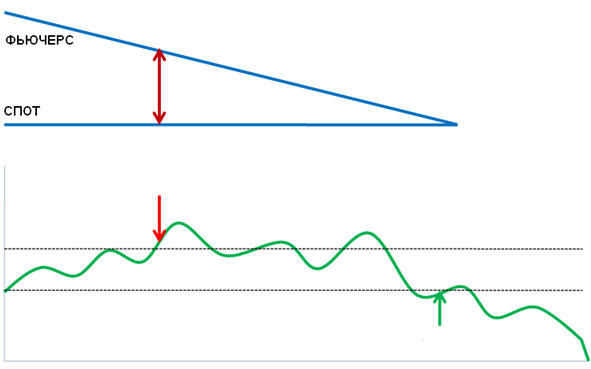

Классическим арбитражем в наше время принято называть игру на разнице в стоимости базового актива (акции, товара, валюты и так далее) и фьючерса на этот актив (арбитраж "спот-фьючерс"). Такие инструменты обладают тем замечательным свойством, что их цены к моменту окончания срока обращения срочного контракта по определению сходятся. Разница в цене возникает за счет безрисковой ставки, а также по причине сформировавшегося на определенный момент времени рыночного ожидания относительно будущей стоимости базового актива. По мере приближения к дате экспирации фьючерса эта разница имеет, очевидно, имеет тенденцию к снижению (во всяком случае, по абсолютной величине), однако происходит оно неравномерно. Последнее обстоятельство предоставляет возможности для проведения внутридневных арбитражных операций (рис. 1).

Рис. 1 Схождение цен базового актива и фьючерсного контракта со временем и внутридневные торговые возможности

Иногда случается, что спрэд доходит до очень даже привлекательных значений, и тогда может иметь смысл удержание арбитражной позиции до экспирации фьючерсного контракта, после которой она автоматически будет закрыта.

И врут календари...

Календарный арбитраж заключается в покупке фьючерса с одним сроком исполнения и одновременной продаже контракта с более близким или более отдаленным сроком исполнения. Такая позиция носит название "календарный спрэд". Разница в ценах здесь возникает по тем же причинам, что и в случае арбитража "спот-фьючерс", и чем ближе экспирация одного из контрактов, тем больше календарный арбитраж по своим характеристикам напоминает классический арбитраж.

Между полянами

Ближе всего к арбитражу в его изначальном виде стоит, пожалуй, межбиржевой арбитраж. Такая стратегия предполагает игру на разнице в ценах эквивалентных инструментов на различных торговых площадках. Она может быть построена, например, на акциях российской компании, торгующихся на ММВБ, и депозитарных расписках на эти акции, обращающихся в Лондоне. Другой вариант - акции отечественного эмитента на ММВБ и RTS Standard. Несмотря на развитие информационных технологий, и сегодня регулярно возникают ситуации, дающие возможность такого вида заработка.

Валютная тема

Стратегии валютного арбитража используют схождение-расхождение относительной стоимости в простейшем случае трех различных инструментов, например, фьючерсов на пары "доллар-рубль", "евро-рубль" и "евро-доллар" с одним и тем же сроком исполнения. Скажем, продавая контракты на "доллар-рубль" и "евро-доллар" и покупая "евро-рубль" в соответствующих количествах управляющий получает позицию, эквивалентную отсутствию какой-либо позиции. Поэтому, если из-за возникшей в какой-то момент неэффективности на рынке такая операция приносит привлекательный с точки зрения объема задействованных средств и издержек доход, управляющий ее проводит, зарабатывая деньги и способствуя, тем самым, устранению возникшего дисбаланса.

Статистика

Статистический арбитраж, с одной стороны, один из самых распространенных видов арбитража, с другой, пожалуй, самый рискованный. Эти стратегии основаны на исторической корреляции котировок двух активов. Например, золото и серебро, нефть Brent - нефть WTI, обыкновенные и привилегированные акции Сбербанка, акции "Лукойла" и "Роснефти" и так далее. Смысл довольно прост: на основе исторических данных определяются "высокие" и "низкие" значения спрэда между ценами торгуемых активов. Соответственно, на "верхах" "дорогой" инструмент продается, а "недооцененный" - покупается, на "низах" - наоборот. Разумеется, позиции открываются на эквивалентные количества обоих активов.Помимо стратегий, основанных на исторической корреляции цен двух активов, находят применение схемы, использующие взаимосвязь динамики стоимости корзин различных инструментов. Такая торговля носит название "баскет-трейдинг" (от англ. basket - "корзина").

Индексы

Индексный арбитраж предполагает работу с фьючерсом на какой-либо фондовый индекс и инструментом либо корзиной инструментов, входящих в расчет этого индикатора. Примерами могут служить стратегии "Сбербанк против фьючерса на индекс РТС" или "корзина акций, входящих в индекс RTS Standard, против фьючерса на индекс RTS. Частным случаями также можно считать покупку/продажу фьючерса на индекс RTS Standard и паев ОИПИФа "Тройка Диалог - Индекс РТС Стандарт" и торговлю контрактами на индекс РТС и индекс RTS Standard.

Заключение

В статье мы ограничились рассмотрением тех арбитражных стратегий, которые в принципе могут быть реализованы "вручную", без применения технологий алгоритмической торговли. Все арбитражные стратегии роднит тот факт, что они предполагают открытие позиций как минимум в двух инструментах. Причем инструменты эти всегда взаимосвязаны между собой. Поэтому может возникнуть впечатление, что арбитраж - предприятие практически безрисковое.На примерах, приведенных выше, было показано, что это, мягко говоря, не совсем так. В рассмотренных случаях мы имели дело с рыночными рисками, кроме них при реализации арбитражных стратегий приходится иметь в виду и нерыночные, прежде всего, риск ликвидности. Есть несколько простых правил, позволяющих свести последний к минимуму:

- при физической невозможности одновременного совершения операций, составляющих стратегию, первую сделку следует проводить в менее ликвидном инструменте;

- не стоит совершать сделки в последние минуты торгов;

- необходимо постоянно следить за состоянием портфеля.

Грамотный подход к построению и реализации арбитражных стратегий позволяет получать устойчивый прирост инвестиционного капитала с динамикой, превышающей доходность по инструментам долгового рынка.