Почему важен отчет NVIDIA

NVIDIA по-прежнему остаётся «королём ИИ-революции», но к 2025 году рынок ожидает ответов на ключевые вопросы: сможет ли компания поддерживать высокие темпы роста при обостряющейся конкуренции, геополитических рисках и постепенном насыщении спроса на ИИ-инфраструктуру? Отчёт за Q4 2024 (фискальный 2025 год) покажет, насколько устойчива её бизнес-модель.

Прогнозы аналитиков: между агрессией и осторожностью

Аналитики прогнозируют выручку в диапазоне $25–28 млрд (+35 % год к году), EPS около $5.20–5.50. Основные акценты:

- Data Center: этот сегмент может впервые преодолеть планку $20 млрд благодаря спросу на Blackwell B200 (преемник H100) и интеграции решений для гибридных облаков.

- Gaming: ожидается восстановление до $4–4.5 млрд на фоне релиза RTX 5000 и роста VR/AR-направления.

- Автономный сектор: возможный прорыв в партнёрствах (Tesla, BYD) может принести $1.5–2 млрд.

Главная опасность — замедление роста Data Center. Если квартальный прирост сегмента опустится ниже 25 % (против 40 % в 2023–2024 гг.), это вызовет сомнения относительно «пика ИИ-цикла».

Последний conference call: стратегия доминирования

На ноябрьской конференц-связи (2024) руководство NVIDIA обозначило три тезиса:

«ИИ на краю сети» (Edge AI): выпуск чипов для локальных устройств (роботы, дроны, IoT), что уменьшит зависимость от дата-центров.

Прорыв в энергоэффективности: архитектура Blackwell обещает сократить энергопотребление ИИ-систем на 50 %, что важно для ESG-требований инвесторов.

Китайский фактор: из-за санкций доля выручки из Китая упала до 10 %, но для этого рынка анонсированы «специальные версии» чипов.

Также упоминалось давление со стороны клиентов: Microsoft, Google и Meta (признана в РФ экстремистской организацией и запрещена) начали разрабатывать собственные ИИ-ускорители, что к 2026 году может сократить долю NVIDIA в их бюджетах.

Возможная реакция рынка: волатильность как новая норма

Оптимистичный сценарий (выручка > $28 млрд, прогноз на Q1 2025 свыше $30 млрд): акции могут подскочить на 8–12 %, если инвесторы поверят в долгосрочный CAGR свыше 30 %. Триггерами станут контракты с национальными облаками (ЕС, Индия) и рост маржинальности (ожидается 69–71 % в Data Center).

Базовый сценарий (выручка $25–27 млрд, осторожные комментарии по Китаю): возможна коррекция на 3–7 % из-за фиксации прибыли. При P/E ~80 (прогноз на 2025 г.) даже сильный отчёт может не впечатлить рынок.

Пессимистичный сценарий (выручка

Мультипликаторы: оправдана ли премия?

Сейчас NVIDIA торгуется с P/E ~85x (на базе прогноза прибыли 2025 года) против ~35x у AMD и 25x у Intel.

Однако ее EV/Sales (~25x) и PEG (~1.3) указывают, что премия частично обоснована:

Если компания подтвердит CAGR выручки 30%+ до 2026, мультипликаторы останутся стабильными.

Ключевой риск — снижение «стоимости истории». Рынок платит за статус NVIDIA как «единственного игрока в городе», но конкуренция в ИИ-чипах (AMD, стартапы вроде Cerebras) и давление регуляторов могут разрушить этот нарратив.

Целевые уровни:

- При позитиве: рост 15–20% с текущих уровней.

- При негативе: возврат к P/E 60x.

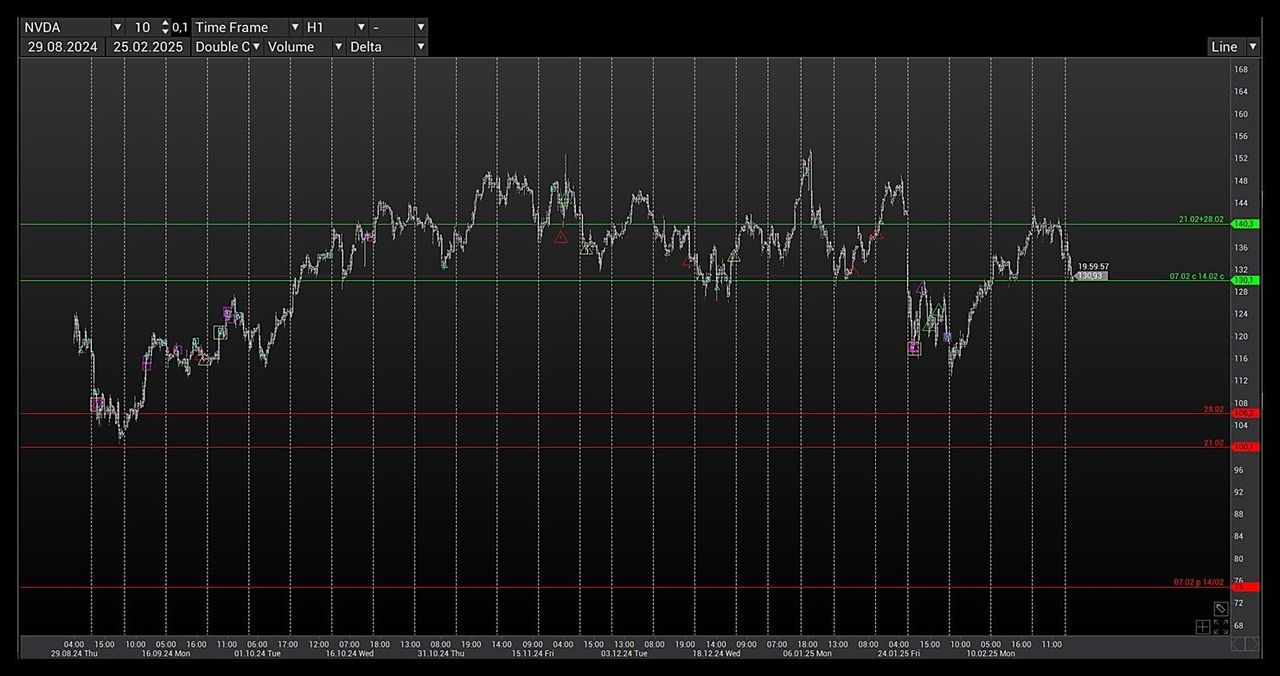

Изучая графики

С точки зрения крупных объёмов можно проследить, как инвесторы оценивают текущие цены. Наиболее интересными для покупок выглядят уровни в районе $120, при этом опционные игроки закладывают снижение к $100. Такое восприятие может означать, что даже при негативном сюрпризе в отчётности падение остановится около $100. Исходя из имеющихся мультипликаторов, диапазон $100–150 остаётся среднесрочной зоной накопления с перспективой последующего роста.

Заключение

Отчёт NVIDIA за Q4 2024 может стать ключевым событием, которое определит траекторию её акций в 2025 году. Конкуренция, геополитические факторы и возможное насыщение спроса на ИИ-оборудование создают волатильность, но компания всё ещё сохраняет статус лидера в сфере высокопроизводительных вычислений. Дальнейшая динамика будет зависеть от того, насколько NVIDIA сможет подтвердить прогнозы по Data Center и представить новые инициативы (Blackwell, Edge AI), которые убедят рынок в долгосрочном потенциале.

Расписание текущих мероприятий на странице образовательного портала "ФИНАМ" и новые анонсы на нашем telegram-канале.