Почему упали акции Банка "Санкт-Петербург"

Акции Банка Санкт-Петербург упали более чем на 10% от своих максимумов на фоне выходящих отчетов, несмотря на дешевизну относительно сектора. Почему так случилось и есть ли идея в этих бумагах? Попробуем сегодня разобраться.

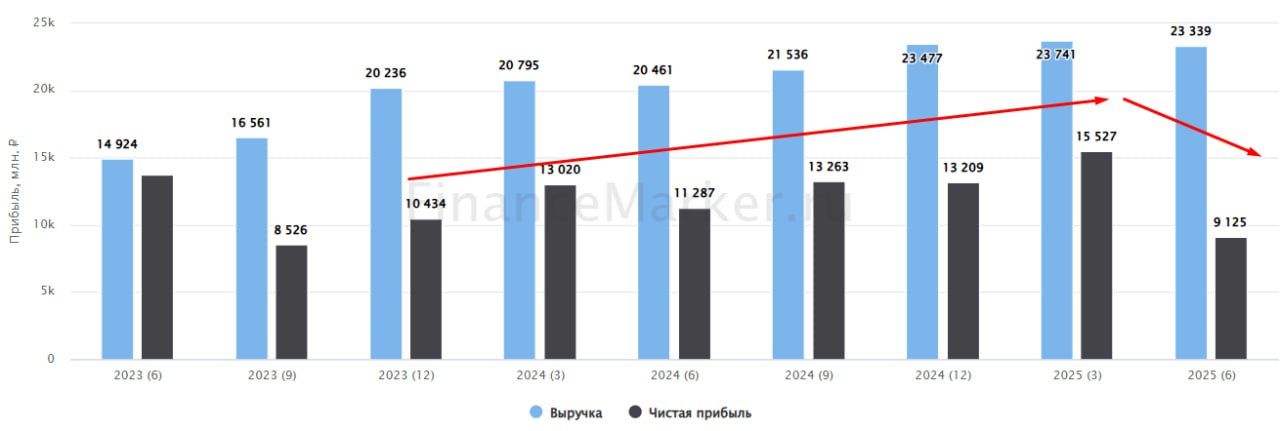

Самая очевидная причина падения котировок - снижение июльской прибыли на 58,4% г/г.

С начала года месячная чистая прибыль колебалась в диапазоне 4,5 - 5,4 млрд руб. А затем, резко рухнула до 1,7 млрд руб. в июне и 1,9 млрд в июле. Один раз - случайность, два раза - закономерность? В этой мысли есть определенная логика, поэтому участники торгов не могли ее игнорировать.

Почему упала прибыль? Дело в скачке расходов на резервы. Долгое время они были околонулевыми, иногда даже со знаком плюс (резервы распускались). А затем, подскочили до 3,3 млрд руб. в июне и 2,8 млрд руб. в июле. Для понимания масштаба бедствия: 2,8 млрд - это 40% от чистого процентного дохода за этот же месяц!

О том, что банки ждет непростое 2 полугодие, я предупреждал в рамках разбора Сбера. Высокая ставка ведет к ухудшению качества кредитных портфелей даже у самых надежных и консервативных банков. Что и выливается в рост резервов.

Отдельно отмечу, что БСПБ пересмотрел прогноз стоимости риска (COR) на 2025 год с 1% до 2%. По итогам первых 7 месяцев COR составил 1,5%. Это значит, что в ближайшие месяцы COR останется высоким.

Свежий полугодовой МСФО еще больше подсветил риски, игнорировать их стало невозможно. Чистая прибыль во 2 квартале обвалилась на 19,2% г/г и 41,2% кв/кв. Ракета в резервах случилась и здесь: 6,9 млрд руб. во 2 квартале против 2,9 млрд руб. годом ранее. К сожалению, нулевые резервы 1 квартала создали ошибочное впечатление, что банк способен пройти охлаждение без потерь. Как оказалось - нет.

Последней каплей стало снижение доли дивидендных выплат до 30% чистой прибыли. Стратегически, это правильное решение, но акционерам в моменте оно делает больно. Дисконт в акциях испаряется на наших глазах. А новые вводные по дивидендам могут еще сильнее переставить вниз целевые уровни. Прямо сейчас "падающий нож" лучше не ловить и, как минимум, дождаться стабилизации результатов.

Помимо истории с прибылью и резервами, есть еще одна причина. Дело в том, что бумаги БСПБ долгое время были популярны среди авторов стратегий автоследования. Некоторые из них продали акции после выхода отчетов. А с точки зрения ликвидности, при всем уважении, БСПБ до Сбера далеко. И подобные маневры оставляют следы на графике.

Покупать акции БСПБ прямо сейчас достаточно рискованно. Котировки упали не настолько сильно, чтобы компенсировать вскрывшиеся трудности. А количество вопросов к дальнейшим цифрам пока только растет. Не забываем, что даже после окончания эффекта резервов, прибыль ждет испытание сжатием процентной маржи из-за снижения ставки ЦБ.

А еще, кейс БСПБ может остудить пессимизм относительно банковского сектора в целом. Прямо сейчас мы балансируем на границе больших рисков. Если снижение ставки по каким-то причинам затянется, баланс качнется в сторону дальнейшего снижения прибылей, ROE и дивидендов.

Не является индивидуальной инвестиционной рекомендацией!

Комментарии